Nous sommes particulièrement heureux d’annoncer qu’en juin dernier, nous avons reçu le prestigieux prix HFM European Award 2019 décerné aux spécialistes de fonds de hedge fund pour notre fonds de fonds à stratégie décorrélée. En 2019, cette stratégie continue d’afficher des performances supérieures à celles de ses concurrents. Dans le contexte actuel, où la diversification du portefeuille est devenue encore plus complexe, nous sommes convaincus que ce produit prend tout son sens.

Le secteur des hedge funds et nos produits ont obtenu des résultats solides au cours de la période considérée et ont plus précisément surperformé les marchés actions. Les principaux contributeurs à ce résultat ont été les allocations de nos gérants de portefeuilles multiples Trend Following, Macro Discretionary et Multi-strategy. L’année a donc été particulièrement bonne pour nos produits, qui ont enregistré leurs meilleurs résultats de janvier à août depuis 2009.

Nous avons modifié notre vision pour la stratégie en réduisant les fonds Equity Hedge et Event-Driven. Ce choix est motivé principalement par la forte tendance haussière du marché actions américain depuis le début de l’année et l’augmentation de la volatilité. En raison d’un FOMC moins conciliant, de la guerre commerciale, du Brexit et de la crise au Moyen-Orient, la récente poussée de volatilité devrait perdurer. Dans cette situation, nous avons réalloué une partie de notre allocation Equity Hedge à la stratégie Convertible Arbitrage. Cette dernière pourrait tirer profit de la conjoncture tout en nous laissant exposés au marché actions. Un réservoir d’opérations sur titres favorable et une amélioration sur le front des nouvelles émissions aux Etats-Unis, grâce à une nouvelle loi fiscale, pourraient également soutenir cette stratégie, des éléments qui seront évoqués plus en détail à la fin du présent document.

En outre, vous trouverez également à la fin de ce document un argumentaire consacré aux possibilités offertes par l’arbitrage sur les titres adossés à des créances hypothécaires émis par des agences.

Mai à août 2019

Mardi, 10/22/2019Nous sommes particulièrement heureux d’annoncer qu’en juin dernier, nous avons reçu le prestigieux prix HFM European Award 2019 décerné aux spécialistes de fonds de hedge fund pour notre fonds de fonds à stratégie décorrélée.

- Le rebond des emprunts d’Etat a soutenu les gérants discrétionnaires et systématiques

- L’approche d’un cycle baissier fait maintenant consensus parmi les gérants

- Les marchés actions ont enregistré une forte dispersion sectorielle sur des marchés américains plutôt atones

- La stratégie activiste a été la moins performante au cours de la période considérée

- Les gérants multi-crédit ont augmenté leur allocation en dette en difficulté et à haut rendement

Situation à ce jour

Macro

La période considérée a été plutôt positive pour les stratégies Discretionary Macro, notamment en juin pour la duration longue européenne et l’inflation américaine, et en août, car nous avons observé une ruée vers les valeurs refuges, qui a profité aux positions longues en obligations et aux opérations défensives comme les positions longues sur l’or. La principale surprise du mois d’août est ainsi venue d’Argentine et a déclenché une vaste révision des cours, qui a renforcé le rebond des emprunts d’Etat débuté en mai. Alors que les budgets de risque sont toujours au plus bas, les gérants n’ont pas été en mesure de jauger les marchés, tétanisés par des forces contradictoires comme les risques macro (la guerre commerciale, le Brexit, les manifestations à Hong Kong, etc.), les mesures d’assouplissement de la Fed, qui a réduit ses taux de 25 pb en août, et le rebond des marchés provoqué par la frénésie de tweets de Donald Trump. L’approche d’un cycle baissier fait maintenant consensus parmi les gérants et la plupart d’entre eux ont orienté les portefeuilles en faveur de positions longues sur les emprunts d’Etat avec une opinion négative sur les actions ainsi qu’un positionnement long sur l’or.

Pour ce qui concerne les stratégies Trend Following, la période a été exceptionnelle, tirant profit des achats d’actions et d’obligations, sur une base équipondérée, ce qui a permis à la plupart des fonds d’enregistrer des bénéfices record depuis le 1er janvier et d’effacer des pertes anciennes. Le bilan pour les stratégies Macro systématiques a été plus contrasté, sur des horizons à court comme à long terme. Les modèles de valeur relative pour les obligations et les actions n’ont pas bien réagi au brusque retournement de la perception du risque, tandis que certains gérants ont mieux résisté, notamment en juin, grâce à leurs modèles fondés sur les actions.

Nos perspectives

La première baisse des taux américains en maintenant plus de 10 ans a durement malmené les gérants Discretionary Macro et Trend Following, qui ont réorienté leur allocation en faveur de positions obligataires longues pendant quelques mois, leur poule aux œufs d’or d’avant crise. En effet, l’incertitude grandit sur les marchés et leur dynamique se détourne progressivement des actions pour esquisser un contexte de récession, compte tenu de l’inversion caractéristique de la courbe des taux américaine. Néanmoins, nous renouvelons notre préférence pour les modèles de valeur relative exclusivement axés sur les taux et les changes et nous éviterons les stratégies entièrement tournées vers les actions et le crédit, car ceux-ci sont intégrés dans l’ensemble de notre allocation aux gérants systématiques, notamment grâce à nos modèles Trend Following.

Equity hedge

La période de mai à août a été compliquée pour les marchés actions avec une forte dispersion sectorielle, poussée par le rebond des marchés obligataires. Le rendement américain à 10 ans a progressivement et de manière linéaire reculé de 2,5% à 1,5%, les investisseurs anticipant une baisse de la croissance sans reprise de l’inflation aux Etats-Unis. Dans ce contexte, des secteurs défensifs comme les services aux collectivités, l’immobilier et les biens de consommation de première nécessité ont largement surperformé les secteurs cycliques, comme l’énergie, les valeurs financières et l’industrie, sur un marché actions américain dans l’ensemble atone. Les stratégies Market Neutral ont globalement mieux réagi que les directionnelles dans ce marché apparemment dépourvu de tendances. Un grand nombre de gérants favorisant des positions nettes longues ont plutôt choisi de conserver leurs investissements dans les sociétés à la croissance dynamique des secteurs des technologies de l’information et des services de communication, qui ont plutôt bien résisté dans ce contexte. Cependant, nous avons noté que certains gérants favorisant des positions nettes longues à plus long terme ont réduit leurs expositions nettes et brutes avant ou pendant l’inversion de la courbe des taux américaine, cette inversion ayant souvent été le signe avant-coureur d’une période perturbée pour les marchés.

Nos perspectives

Nous nous attendons à vivre une fin d’année plus difficile sur les marchés actions après une solide entame et une période de consolidation. Nous continuerons de privilégier les gérants avec un horizon de trading à court terme, mais aussi ceux qui ont un horizon d’investissement à long terme leur permettant d’aller au-delà du «bruit» de court terme.

Event-driven

Au cours de ce deuxième tiers de l’année 2019, les stratégies Event-Driven ont affiché des performances assez disparates puisque seules les stratégies Merger et Credit Arbitrage ont terminé dans le vert, dans un contexte marqué par des marchés actions plutôt atones, mais volatils, et des marchés obligataires en rebond.

Une fois encore, les fonds Distressed/Restructuring, notamment ceux exposés aux marchés émergents, ont éprouvé des difficultés au cours de la période.

Après avoir été la stratégie la plus performante pendant les quatre premiers mois de 2019, l’activisme a obtenu les plus mauvais résultats, les gérants, qui ont tendance à conserver des expositions concentrées et nettes longues en actions, présentant un bêta de marché baissier supérieur au bêta de marché haussier.

La persistance des inquiétudes concernant le conflit commercial sino-américain et les introductions en bourse ont nui à la performance en début de période, notamment pour les stratégies Special Situations et Merger Arbitrage. Le mois de juin a connu une activité de fusions-acquisitions prometteuse pour Merger Arbitrage avec le volume et le nombre de nouvelles opérations les plus élevés depuis 2011, ce qui est pourrait annoncer une nouvelle vague de fusions-acquisitions. Même si cette activité s’est poursuivie en juillet, le reste de la période a été plutôt calme.

Nos perspectives

L’incertitude qui règne actuellement en raison de la guerre commerciale en cours et du Brexit continue de peser sur les principaux indicateurs économiques, comme les exportations et la production industrielle. L’indice de confiance des dirigeants d’entreprise est pratiquement retombé aux niveaux qu’il affichait avant l’élection de Donald Trump et l'on peut s'attendre à une activité prudente de la part des entreprises compte tenu de l’important agenda politique qui s’annonce.

L’euphorie provoquée par l’élection de Donald Trump s’estompe lentement

Relative value

La période considérée a été plutôt positive pour les stratégies Discretionary Macro, notamment en juin pour la duration longue européenne et l’inflation américaine, et en août, car nous avons observé une ruée vers les valeurs refuges, qui a profité aux positions longues en obligations et aux opérations défensives comme les positions longues sur l’or. La principale surprise du mois d’août est ainsi venue d’Argentine et a déclenché une vaste révision des cours, qui a renforcé le rebond des emprunts d’Etat débuté en mai. Alors que les budgets de risque sont toujours au plus bas, les gérants n’ont pas été en mesure de jauger les marchés, tétanisés par des forces contradictoires comme les risques macro (la guerre commerciale, le Brexit, les manifestations à Hong Kong, etc.), les mesures d’assouplissement de la Fed, qui a réduit ses taux de 25 pb en août, et le rebond des marchés provoqué par la frénésie de tweets de Donald Trump. L’approche d’un cycle baissier fait maintenant consensus parmi les gérants et la plupart d’entre eux ont orienté les portefeuilles en faveur de positions longues sur les emprunts d’Etat avec une opinion négative sur les actions ainsi qu’un positionnement long sur l’or.

Pour ce qui concerne les stratégies Trend Following, la période a été exceptionnelle, tirant profit des achats d’actions et d’obligations, sur une base équipondérée, ce qui a permis à la plupart des fonds d’enregistrer des bénéfices record depuis le 1er janvier et d’effacer des pertes anciennes. Le bilan pour les stratégies Macro systématiques a été plus contrasté, sur des horizons à court comme à long terme. Les modèles de valeur relative pour les obligations et les actions n’ont pas bien réagi au brusque retournement de la perception du risque, tandis que certains gérants ont mieux résisté, notamment en juin, grâce à leurs modèles fondés sur les actions.

Nos perspectives

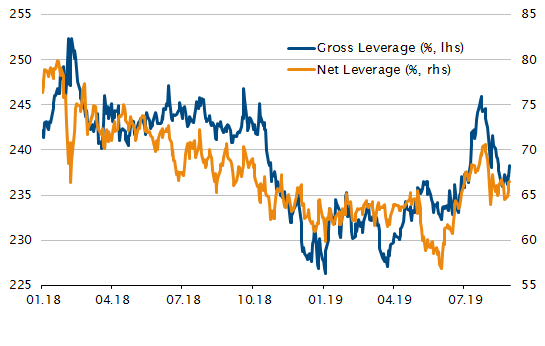

L’un des piliers de l’allocation Relative Value est l’effet de levier et il semble que les hedge funds n’aient plus accès au même niveau de levier qu’avant la crise. La collatéralisation (et son financement) sont facilités, les spreads du haut rendement sont moins tendus et semblent signaler un niveau de stress moins élevé sur les marchés, les appels de marge et l’exposition globale sont bien loin des records de 2017 et la taille des fonds Arbitrage ne semble pas excessive. Tout cela correspond au risque appliqué par nos gérants Arbitrage, qui sont au plus haut. Nous conservons donc nos perspectives positives pour le segment, tout en réduisant toute composante bêta sur les stratégies Capital Arbitrage, en utilisant des obligations convertibles comme outils défensifs directionnels. Nous percevons notamment de plus en plus d’opportunités sur les titres adossés à des créances hypothécaires émis par des agences.

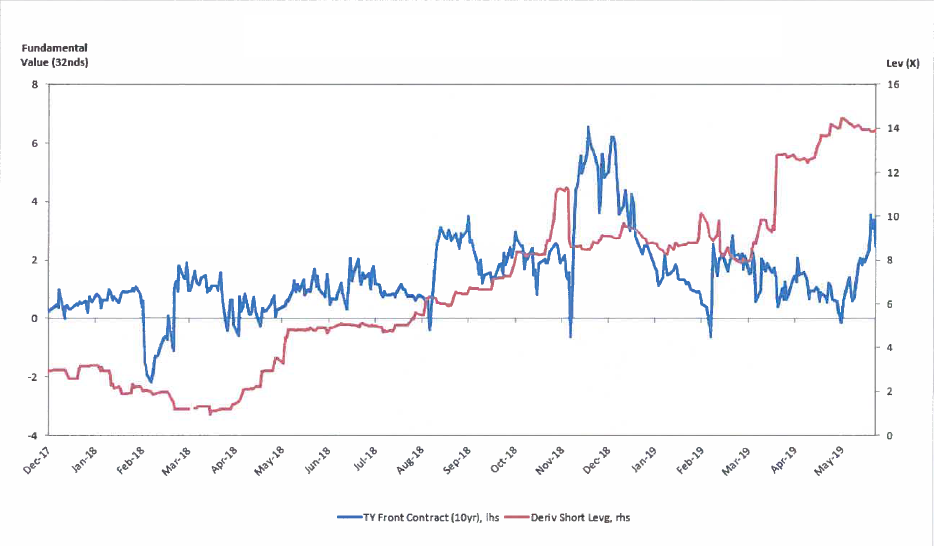

CONTRATS À 10 ANS - OPPORTUNITÉ CROISSANTE

NOS CONVICTIONS

Comment conserver un certain bêta dans un contexte de fin de cycle

Il n’est pas aisé de trouver le bon cap dans cet environnement, malgré les performances supérieures à 10% des marchés actions et plus de neuf années de politique monétaire accommodante, qui ont offert un grand nombre d’opportunités. Les actions sont au plus haut, les spreads au plus bas, même après la correction subie l’an dernier, et les taux américains ont à nouveau été abaissés par une Réserve fédérale conciliante. Nombreux sont ceux qui prédisaient une normalisation rapide, mais l’environnement macroéconomique est tiraillé par des forces contradictoires, notamment des problèmes politiques comme le Brexit, les conflits commerciaux et la crise au Venezuela, des données économiques divergentes et une inflation à la peine.

En tant que gérants expérimentés de fonds de hedge funds, notre principal objectif est d’atteindre des objectifs de performance et de volatilité, tout en respectant des directives souples et contraignantes. L’un des principaux problèmes que nous avons dû affronter depuis la mise en œuvre de politiques monétaires accommodantes a été de trouver des gérants suffisamment dynamiques dans un contexte de volatilité quasi nulle.

Dans une telle situation, la solution la plus simple et la plus logique, hormis l’augmentation de l’effet de levier, serait de favoriser des gérants directionnels qui privilégient le bêta, à savoir des stratégies Equity L/S et Event Driven ainsi que, dans une moindre mesure, Credit L/S. Les points négatifs seraient une baisse en cas de correction et le timing en fin de cycle, qui pourrait nuire à la performance. Nous avons plutôt choisi d’augmenter notre allocation aux fonds Convertible Arbitrage.

Nous avons élevé le niveau de risque ces deux dernières années au profit des gérants Convertible Arbitrage, car nous apprécions le caractère hybride actions-obligations des obligations convertibles, ainsi que leur profil convexe long intégré. Les investisseurs ont tendance à considérer les obligations convertibles comme de simples couvertures de marché qui présentent un profil de volatilité long. La réalité est cependant plus nuancée, puisque l’élément de crédit de ces titres génère une exposition courte à la volatilité. En effet, un manque d’acheteurs de crédit sensibilise l’option au crédit, ce qui peut conduire à une sous-valorisation de l’aversion au risque.

Ce segment du marché a profondément changé depuis la crise, puisqu’il était jusqu’alors mû par des desks de trading pour compte propre et des hedge funds. A présent, plus de 70% des acteurs du marché sont des fonds Long Only qui ont d’autres objectifs et ne tiennent pas compte de la volatilité. Le marché est donc passé de gérants qui apportaient de la liquidité à des gérants qui recherchent le bêta. Aujourd’hui, le marché favorise les émissions de titres américains, de grandes capitalisations, dans les secteurs de la santé et des technologies de l’information ainsi que les émissions sensibles aux actions.

Les gérants de hedge fund qui sont encore actifs dans ce segment ne sont plus très nombreux, puisque beaucoup ont été chassés du marché en 2008. La majorité de ces gérants survivants se sont éloignés de leurs compétences de base dans les obligations convertibles au profit d’une allocation sur l’ensemble de la structure du capital, y compris le crédit pur et dur, l’arbitrage de crédit et les actions de valeur relative, comme les stratégies Event-Driven et les fusions-acquisitions.

La mise en œuvre stricte des stratégies de Convertible Arbitrage diffère sur l’ensemble de la structure du capital, et présente des objectifs et un delta différents. Quatre approches fondamentales existent:

Opérations sur obligations décotées/à haut rendement – Ces obligations comportent une forte probabilité de défaut et l’option intégrée présente un risque extrême. Les positions en dettes décotée et en difficulté débouchent soit sur le redressement de la situation financière de l’émetteur soit sur une faillite, tandis que les dettes qui ne sont pas décotées ciblent le rendement avec l’accent sur le crédit fondamental et les actions.

Planchers obligataires (option d’achat en dehors de la monnaie de duration courte à risque extrême sur des crédits sûrs) – Cette approche recherche les opérations sur titres, les échanges et les titres survendus susceptibles de s’apprécier en raison de résultats surprenants, de fusions-acquisitions ou d’autres événements, mais qui présentent un risque de baisse limité.

Opérations sur la volatilité – Cette approche cherche constamment à modifier le ratio de couverture, le nombre de titres vendus à découvert pour couvrir une obligation convertible, en fonction d’une évaluation de la volatilité implicite de l’option intégrée. En plus de rechercher le delta, les hedge funds peuvent tenter de glaner des profits supplémentaires grâce au gamma, c’est-à-dire en réalisant des opérations sur le titre sous-jacent lorsque le delta change. Il s’agit du segment le plus prisé des acteurs long-only, étant donné que les options intégrées présentent très peu de risque.

Opérations équivalentes à celles des actions – Cette option présente très peu de risque et implique généralement un ratio de couverture élevé, qui peut approcher les 100%, et des opérations comme une option de vente synthétique sur le titre. Ce segment affiche souvent une corrélation et un bêta inverses aux marchés actions et il se caractérise par des approches d’investissement qui vont des échanges et mises en pension aux options de vente synthétiques, étant donné que les gérants se concentrent sur les obligations à prime réduite.

Nous mettons l’accent sur des gérants au profil défensif, à l’exposition brute modérée, au delta de 60 à 70 et à la duration aussi faible que possible, afin de limiter la sensibilité aux taux d’intérêt. La plupart des gérants déploient l’intégralité de leur budget de risque et augmentent leur composante de volatilité. Ils sont optimistes au sujet de la situation actuelle, qui bénéficie d'une conjonction de facteurs positifs. En effet, les valorisations sont justes, la base d’acheteurs est présente, la convexité est attractive et nous percevons encore un niveau satisfaisant d’activité de fusions-acquisitions. Néanmoins, nous devons considérer ces facteurs par rapport aux difficultés que le segment pourrait devoir affronter, comme une soudaine hausse des taux ou un brusque creusement des spreads de crédit entraîné par l’incertitude macroéconomique, cette liste n’étant pas exhaustive.

Produits titrisés – s’en tenir aux créances hypothécaires résidentielles des agences

Tout comme lors de la période qui a précédé la crise financière, les produits titrisés et les stratégies plus complexes font leur retour. Ce segment, qui se divise entre les titres adossés à des créances hypothécaires résidentielles ou commerciales et des titres adossés à des actifs, a constamment surperformé les autres stratégies de hedge fund depuis la dernière correction survenue sur le marché obligataire, en 2011. Si pendant longtemps, il n’a trouvé que peu de partisans, il est à présent de retour sous les feux de la rampe.

Etant donné que cet espace connaît de nombreuses évolutions, nous avons tenté ci-dessous de mettre en valeur quelques outils pour aider les investisseurs à trouver leur chemin sur les marchés du logement aux Etats-Unis. Les principaux facteurs en jeu sont le rebond des marchés du logement aux Etats-Unis depuis les plus bas niveaux de 2012 et la poursuite des échanges des titres résidentiels à des prix moins élevés que les derniers sommets atteints, contrairement à d’autres classes d’actifs américaines. Des notations plus sévères et des contraintes réglementaires durcies ont poussé des investisseurs à abandonner ces marchés, ce qui a donné naissance à des opportunités d’arbitrage supplémentaires.

Les titres adossés à des créances hypothécaires résidentielles peuvent être divisés entre les titres hypothécaires d’agence et les autres, deux notions qui réclament des explications. La principale caractéristique des premiers vient du fait que les crédits sous-jacents respectent les directives d’agences, en l'occurrence Fannie Mae, Freddie Mac et Ginnie Mae. Fannie Mae et Freddie Mac se concentrent sur les hypothèques d’une certaine taille, issues de programmes du secteur privé et généralement désignées comme des crédits conformes conventionnels, tandis que Ginnie Mae se consacre à des crédits émis dans le cadre d’autres programmes fédéraux.

Ces agences supportent le risque de crédit intégré à tout prêt qu’elles émettent et le risque essentiel qui pèse sur toutes les trois est celui de remboursement anticipé. Il s’agit aussi de la principale source de différence de valeur fondamentale parmi les titres adossés à des créances hypothécaires d’agence. Fannie Mae et Freddie Mac ont été mises sous tutelle en 2008 par le Trésor américain afin de surmonter la crise. Cela a généré une titrisation supplémentaire, notamment avec l’émergence de mécanismes de transfert de crédit au secteur privé.

En général, les agences séparent les crédits dans différents groupes selon les types de biens, les calendriers de remboursement, l’échéance originale et le taux du coupon des crédits afin de créer une norme dans le segment, qui constitue la partie la plus grande et la plus liquide du marché des titres adossés à des créances hypothécaires. Aujourd’hui, plus de 90% des opérations sur des titres adossés à des créances hypothécaires d’agence ont lieu sur le marché à terme TBA («to be announced»). Dans une opération TBA, les titres précis à livrer à l’acheteur sont choisis juste avant la livraison plutôt qu’au moment de l’opération originale.

Sur le marché hors agences, les crédits sous-jacents ne respectent généralement pas les directives des agences. La diversité est grande entre les trois catégories existantes: les crédits prime ou A, puis alt-A et enfin les crédits sub-prime. Sans trop entrer dans les détails, les différences sont fondées sur la taille, l’émetteur, la qualité ou le taux d’intérêt. Alors qu’historiquement, les opérations portaient sur des émissions qui dataient d’avant 2008, nous observons de plus en plus de titrisation de crédits hors agence, avec un retour des nouvelles émissions, ce qui est plutôt inquiétant.

Nous n’allons pas traiter de l’ensemble des sous-stratégies et des produits dérivés utilisés dans le segment, mais l’un des thèmes qui nous semble intéressant est celui des opérations de base sur les titres adossés à des créances hypothécaires. Il représente une grosse partie du risque depuis la crise et des gérants y réalisent des allocations tactiques longues ou courtes. Beaucoup de positions courtes ont échoué (comme les positions courtes sur des titres adossés à des créances hypothécaires d'agence par rapport à des positions longues sur les bons du Trésor américain), car elles tablaient sur une normalisation rapide des bilans et sur la fin du programme de rachat de titres adossés à des créances hypothécaires après l’arrêt de l’assouplissement quantitatif de la Fed en 2014, mais celui-ci n’est survenu que récemment.

Depuis la crise, la reprise du marché hors agences, qui ne représente qu’une fraction du marché des titres adossés à des créances hypothécaires d’agence, croît et offre des opportunités. Toutefois, nous ne nous intéressons pas à ce segment, en raison de l'augmentation de la titrisation et des nouvelles émissions, étant donné que la majeure partie des résultats postérieurs à 2008 sont le fruit d’émissions existantes et d’un manque de liquidité. Pour ce qui est des titres adossés à des créances hypothécaires d’agence, les opportunités reprennent: les spreads se creusent, la réglementation est favorable et la Fed a fait un pas de côté. La Fed a en effet dominé le marché pendant dix ans, au cours desquels elle a acheté près de 2000 milliards de dollars de titres adossés à des créances hypothécaires. Son départ devrait ouvrir certaines opportunités pour les années à venir avec l’ajustement des marchés. Le profil décorrélé du segment en fait également un outil de gestion de portefeuille intéressant.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.