Die verhaltene Reaktion an den Finanzmärkten lässt sich durch verschiedene Gründe erklären. Hierzu gehören beispielsweise der Rettungsschirm der EZB für Staatsschulden und die Tatsache, dass dieses Ergebnis weitgehend erwartet worden war. Dennoch waren die meisten Anleger von dem gemäßigten Marktverhalten überrascht. Was sonst also hätte noch eine Rolle spielen können?

Während ein ‚Nein‘ ganz klar eine Ablehnung für die italienische Regierung und ihren Chef bedeutete, ist für die meisten Marktbeobachter weniger klar, was dieses Votum eben nicht bedeutet. Nach unserer Einschätzung ist die wohlwollende Marktreaktion darauf zurückzuführen.

Erstens bedeutet dieses Ergebnis anders als beim Brexit kein Votum gegen Europa: Sicherlich sind einige ‚Nein‘-Anhänger auch gegen die EU, die meisten haben aber niemals behauptet, dass sie die Union verlassen wollen. Somit haben die meisten Wahlberechtigten also lediglich gegen die Regierung gestimmt oder eine schlecht formulierte Reform abgelehnt.

Zweitens bedeutet dieses Votum nicht, dass Italien in Kürze allgemeine Neuwahlen abhält oder abhalten wird, denn die derzeitigen Rahmenverhältnisse machen eine gemeinsame Mehrheit in beiden Kammern unmöglich. Dies bedeutet auch, dass eine populistische Regierung unter Führung der Fünf-Sterne-Bewegung nach wie vor kaum Chancen hat, weil sie niemals irgendeine Allianz akzeptieren wird und selbst nicht genügend Wähler zusammenbringt, um die Regierungsbildung im Alleingang zu stemmen.

Last not least ist dieses nur zum Teil ein Votum gegen das Establishment wie die Wahl von Donald Trump, weil Renzi und die meisten Mitglieder seiner Regierung relativ neu auf dem politischen Parkett in Italien sind und die meisten Vertreter des alten Establishments die ‚Nein‘-Kampagne anführten.

Was nun also ? Der italienische Staatspräsident Mattarella, der als Einziger zur Einberufung von Neuwahlen befugt ist, hat Renzi bereits gebeten, bis zur Genehmigung des Finanzstabilitätsgesetzes im Amt zu bleiben. Er wird das Parlament sicherlich um Unterstützung einer neuen Regierung bitten, die stark genug ist, um das Land durch die wirtschaftspolitische und internationale Agenda zu führen. Gleichzeitig wird ein neues Wahlgesetz erarbeitet werden. Auch wenn eine neue Regierung in Kürze gebildet werden dürfte, wird die Abwicklung des gesamten Prozesses einige Zeit in Anspruch nehmen.

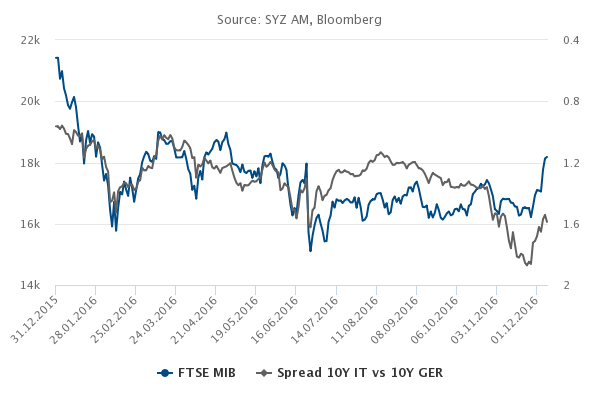

Mit Blick auf die Märkte schätzen wir schließlich die mittelfristigen Aussichten für das Land nicht negativ ein. Doch wir sehen nach wie vor einige Unsicherheiten, die auf eine anhaltend hohe Volatilität hindeuten. Das reicht von einer potenziellen Einstellung der Reformpläne bis hin zu den Problemen im Bankensektor. In Anbetracht dessen reduzierten wir unser Engagement in italienischen Unternehmen, blieben in der Region aber übergewichtet. Wir konzentrieren uns dabei auf erstklassige Namen wie Intesa, Generali und ENI, damit wir von dem guten Risiko-Rendite-Profil profitieren können, das diese Unternehmen bieten.