Zu Beginn des Jahres 2020 entwickelten sich die Märkte bei einer insgesamt geringen Volatilität recht verhalten, wie durch den VIX-Index illustriert wird, der für geraume Zeit unter 20 Punkten blieb.

Der erste Covid-19-Fall wurde Ende 2019 gemeldet. Es dauerte 3 Monate, bis sich die Angst weltweit verbreitete und die Finanzmärkte beeinträchtigte, wodurch die Indizes wieder auf Werte sanken, die seit 5 Jahren nicht mehr beobachtet worden waren. Die Besonderheit dieses Markteinbruchs ist seine Geschwindigkeit. Sie führte so schnell wie nie zuvor zum Sturz des S&P 500 in eine Baisse, der VIX übertraf seinen höchsten Stand seit seiner Einführung im Jahr 1990 und die 10-jährigen US-Renditen sanken auf ihr tiefstes jemals verzeichnetes Niveau.

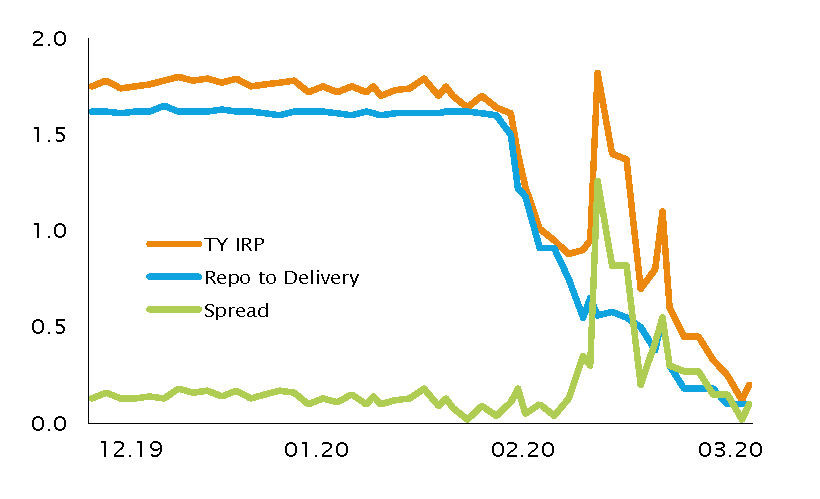

Risk-Parity-Strategien litten, weil sich die historisch negative Korrelation zwischen Anleihen- und Aktienkursen umzukehren begann. Dies schadete wiederum Fixed-Income-Arbitrageuren, die eine Austrocknung der Liquidität verzeichneten, was eine Ausweitung der Spreads zwischen Cash-Instrumenten und ihren Derivaten zur Folge hatte. Die Manager erreichten schliesslich ihre Risikogrenzen, lösten den Abbau der Verschuldung aus und verstärkten die nachteiligen Auswirkungen auf die Märkte. Grosse Kapitalabflüsse von den Golfstaaten wegen der auf Rekordtiefs gefallenen Ölpreise waren ebenfalls nicht hilfreich.

Im März, als etwa die Hälfte der Weltbevölkerung in ihren Häusern bleiben musste, setzten die Regierungen fiskalische und geldpolitische Impulse, was die Realzinsen in den Industrieländern unter den Nullpunkt brachte. Diese Welle des Optimismus half dem S&P 500, sodass er seinen schnellsten Drei-Tages-Anstieg der letzten neunzig Jahre erreichen konnte.

In diesem Marktumfeld schnitten Hedgefonds besser ab als andere gehandelte Anlageklassen. Auch wenn einige Hedgefondsstrategien enttäuscht haben mögen, unterscheidet sich das Hedgefondsuniversum vollständig von dem, was es 2008 einmal war. Die Volatilität der Hedgefonds ist heute niedriger, da die Manager eine geringere Hebelwirkung einsetzen, ihre Anlegerbasis sich verändert hat, die Banken solider aufgestellt und die Gegenparteien stärker diversifiziert sind. Bedeutende Verwerfungen haben viele Gelegenheiten mit sich gebracht, besonders in Kredit- und Arbitrage-Strategien. Es ist lange her, dass sich Hedgefonds in einer ähnlichen Situation befanden. Sie haben die beste Position, um davon zu profitieren. Wir konnten dies bereits an ihrer starken Performance im April ablesen.