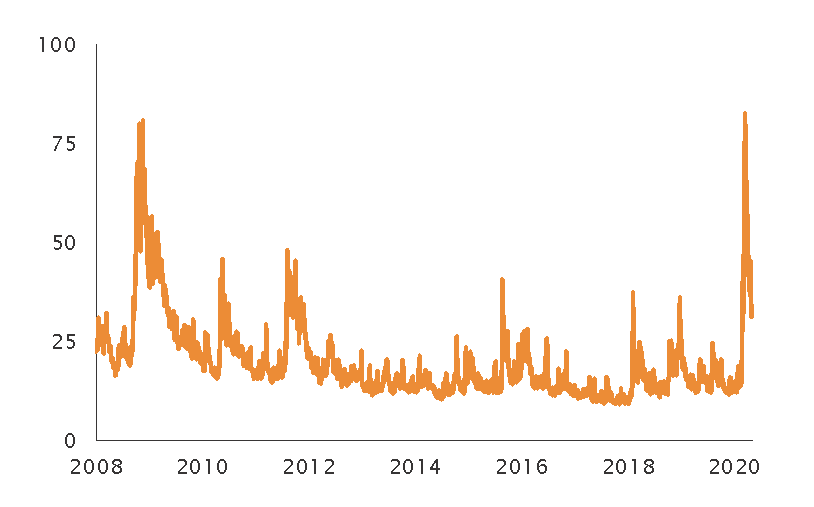

En début d'année 2020, les marchés ont peu évolué et affiché une faible volatilité globale en 2020, comme en témoigne l’indice VIX, qui est resté sous le seuil des 20 points pendant une longue période.

Le premier cas de COVID-19 a été déclaré fin 2019. Trois mois plus tard, les inquiétudes avaient gagné le monde entier et les marchés financiers, les indices boursiers se repliant à leurs niveaux d’il y a cinq ans. Ce qui distingue ce krach boursier est sa vélocité: l’indice S&P 500 a enregistré la baisse la plus rapide de son histoire, l’indice VIX a dépassé son niveau record depuis son lancement en 1990, tandis que le rendement des obligations du Trésor américain à 10 ans a atteint un plus bas historique.

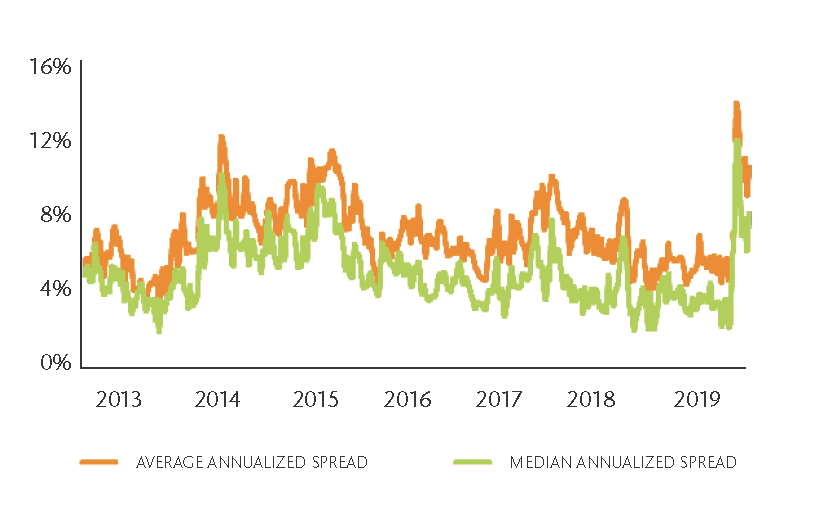

Les stratégies de parité des risques en ont souffert alors que la corrélation historique négative entre le cours des obligations et celui des actions commençait à s’inverser. Les spécialistes de l’arbitrage obligataire, confrontés à un assèchement de la liquidité, étaient bien en peine face au creusement des spreads entre les instruments de liquidité et leurs dérivés. Les gérants ont ensuite flirté avec leurs limites de risque, ce qui a provoqué un phénomène de désendettement et amplifié les effets négatifs sur les marchés. Les cours pétroliers ont atteint des planchers record, et les sorties massives de capitaux auxquelles les Etats souverains du Golfe ont procédé n’ont rien arrangé.

Environ la moitié de la population mondiale est restée confinée pendant tout le mois de mars. Les mesures de relance budgétaires et monétaires mises en place par les différents Etats ont plongé les taux réels en territoire négatif dans les pays développés. Ce regain d’optimisme a fait flamber l’indice S&P 500, qui a enregistré sa plus forte progression en trois jours depuis 90 ans.

Dans ce contexte, les hedge funds s’en sont mieux tiré que les autres véhicules investissant dans les classes d’actifs cotés. Même si quelques stratégies de hedge funds se sont révélées décevantes, l’univers des hedge funds n’a plus rien à voir avec ce qu’il était en 2008. La volatilité des hedge funds est moindre de nos jours parce que les gérants recourent moins à l’effet de levier, leur clientèle d’investisseurs a changé, les banques sont plus saines et les contreparties plus diversifiées. Les bouleversements majeurs ont généré de multiples opportunités, notamment dans les stratégies de crédit et d’arbitrage. Il y a bien longtemps que les hedge funds n’ont plus connu une telle situation. Ils sont les mieux placés pour tirer parti de ces opportunités. Leur excellente performance du mois d’avril en atteste.