Hedgefonds begannen das Jahr in allen Strategien mit einer positiven Performance. Die globalen Märkte verbuchten robuste Gewinne, da die Stimmung von Unternehmen und Verbrauchern sich deutlich aufhellte. Zum ersten Mal seit der Krise war in den USA, Europa und Asien gleichzeitig ein robustes Wachstum zu beobachten. Zweifellos trug die Aussicht auf die von US-Präsident Trump versprochenen Steuersenkungen und Infrastrukturinvestitionen zur Erholung der Aktienmärkte bei. Zudem erhöhte die Federal Reserve in Anbetracht der Konjunkturdaten, die eine Verbesserung des Wirtschaftsumfelds signalisieren, die Zinsen.

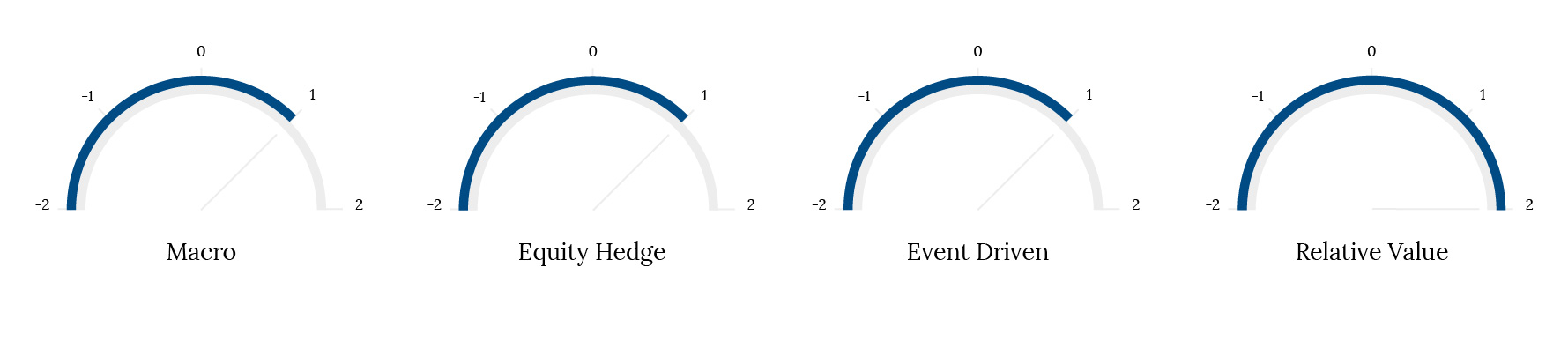

Trotz der positiven Zahlen steht natürlich in unseren Gesprächen mit Hedgefondsmanagern das Risiko weiterhin im Mittelpunkt. Auch wenn ihr Ausblick insgesamt positiv ist, glauben viele, dass die aktuelle Dynamik durch allzu rasche Zinsanhebungen der Fed gedämpft werden könnte. Das politische Risiko bleibt hoch, da Trump seine Versprechen erfüllen muss, um die Märkte zufrieden zu stellen.

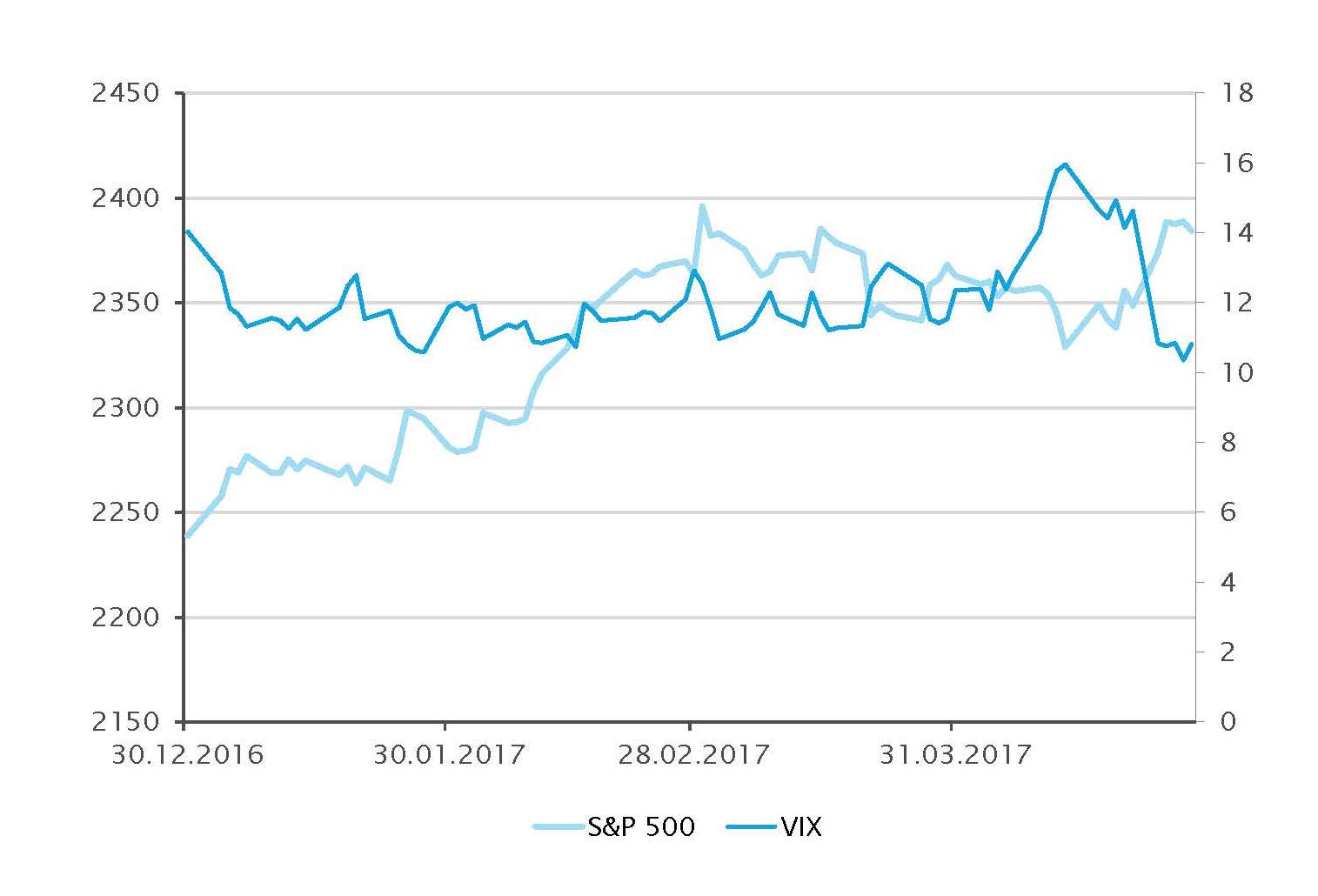

Hedgefondsmanager konnten die positive Entwicklung seit dem vierten Quartal 2016 fortsetzen. Die mangelnde Volatilität beschnitt jedoch weiterhin die Performance und stellt bislang die letzte Hürde dar, die verhindert, dass aktive Manager ihre Möglichkeiten voll ausschöpfen. Doch genau hier werden Hedgefondsmanager – ebenso wie alle aktiven Manager – nach unserem Dafürhalten einen Unterschied erzielen. Nach unserer Überzeugung wird die Verringerung der verwalteten Vermögen bei aktiven Managern zusammen mit der Normalisierung der Zinsen die Renditeaussichten für ein Marktumfeld potenziell steigern, von dem die Anlagestile der Hedgefonds profitieren.