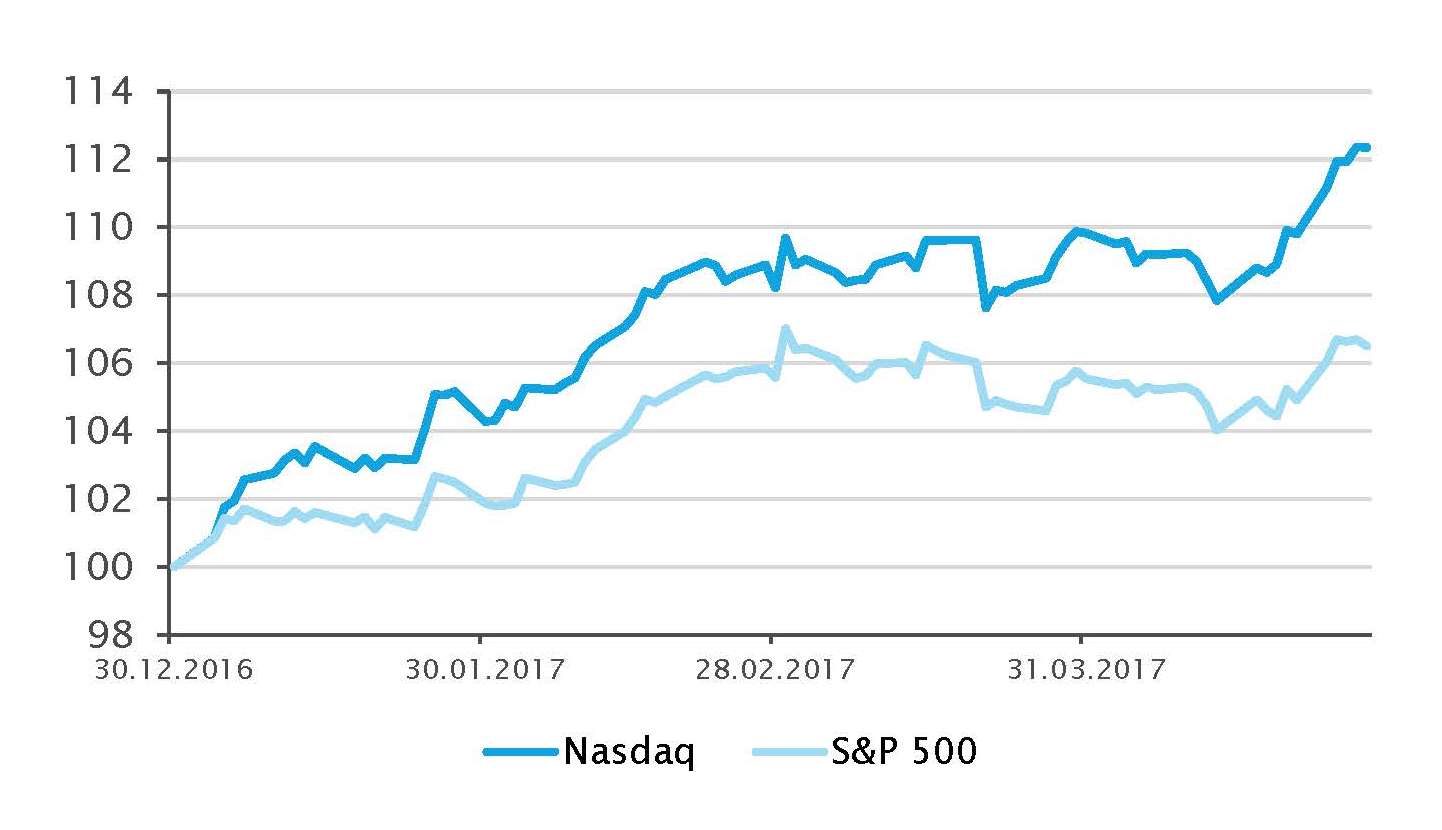

L’ensemble des stratégies de hedge funds ont démarré l’année de manière positive. Les marchés internationaux ont enregistré des gains robustes sur fond d’amélioration globale de la confiance des entreprises et des ménages. De fait, c’est la première fois depuis la crise financière que nous observons simultanément une croissance solide aux Etats-Unis, en Europe et en Asie. Indéniablement, la promesse du président Trump d’abaisser les impôts et d’investir dans les infrastructures a donné une impulsion considérable au rebond des marchés actions. La Réserve fédérale a également relevé ses taux d’intérêt en écho aux données confirmant l’amélioration de l’environnement économique.

Bien évidemment, en dépit de ces bons chiffres, le risque reste au cœur de nos échanges avec les gérants de hedge funds et pour favorables que puissent se montrer leurs perspectives, bon nombre d’entre eux jugent la Fed susceptible d’enrayer la dynamique si elle venait à relever ses taux trop rapidement. Le risque politique demeure élevé sachant que le président Trump doit tenir ses promesses pour satisfaire les marchés.

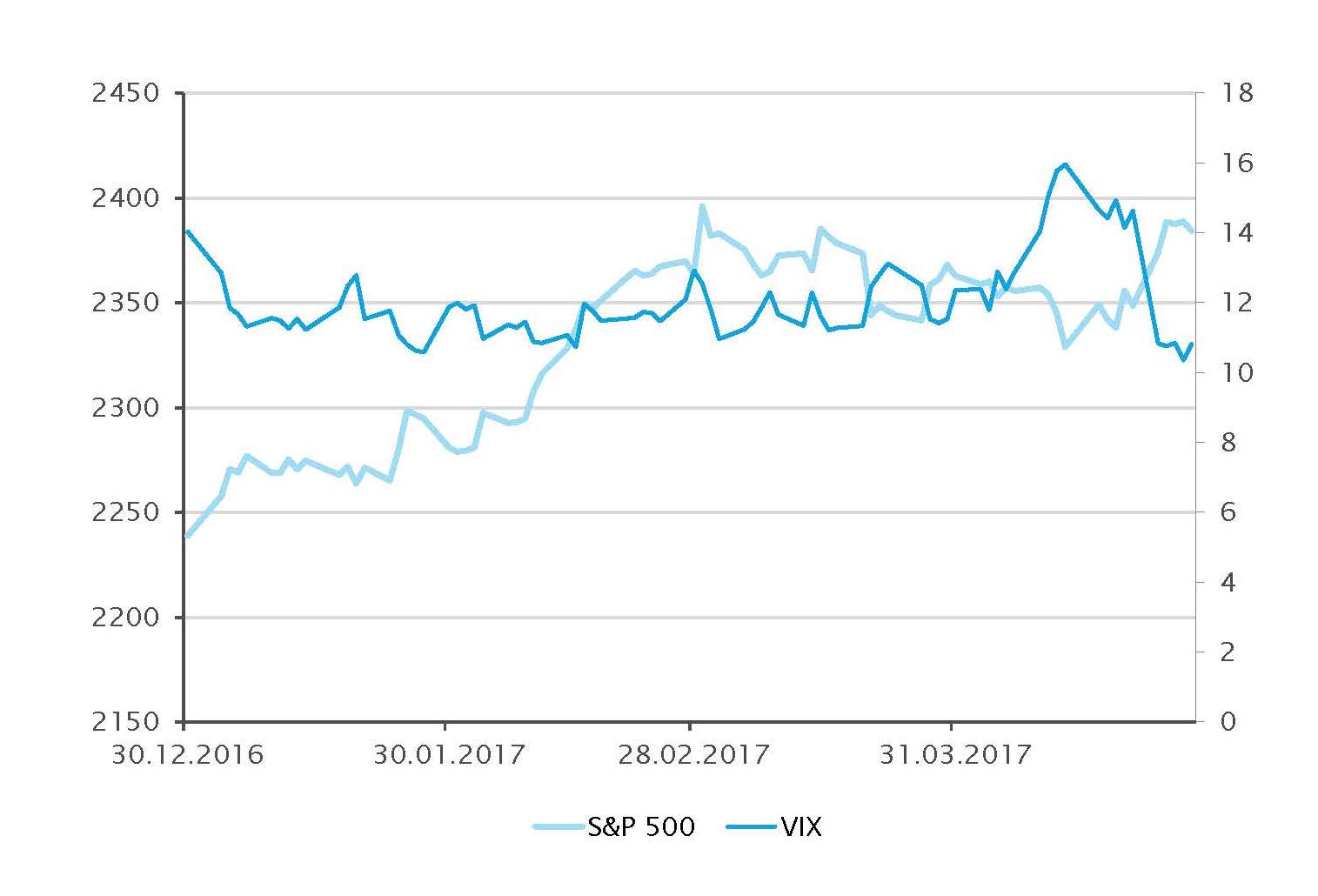

Bien que les gérants de hedge funds soient parvenus à poursuivre leur progression amorcée au 4e trimestre 2016, le manque de volatilité continue d’entraver la performance et reste à ce stade le dernier obstacle empêchant les gérants actifs de tirer pleinement parti des opportunités qui s’offrent à eux. Fait intéressant, c’est précisément ce qui permettra selon nous aux gérants de hedge funds, et à l’ensemble des gérants actifs, de faire la différence. Nous estimons que la diminution des encours sous gestion parmi les gérants actifs, alliée à la normalisation des taux d’intérêt, est susceptible d’accroître la perspective d’un retour à un environnement de marché propice aux styles d’investissement des hedge funds.