Flankiert durch Konjunkturprogramme und geldpolitischen Anreize geben die Fortschritte der Impfkampagnen der Erholung der Wirtschaft weitgehend den Takt vor. Am Beispiel von Grossbritannien und den USA zeigt sich, dass der Aufschwung nach dem Neustart der Wirtschaft schnell erfolgen kann, wie es China in Asien mit seiner Erholung im letzten Jahr bereits vorgemacht hatte. Dies sind positive Vorzeichen für die Europäische Union, in der viele Staaten, einschliesslich Frankreich und Deutschland, erneut Lockdown-Massnahmen verhängen mussten.

Asset Allocation Insights

Im Fokus – die globale Erholung

Dienstag, 04/27/2021Im März blieb die globale Konjunkturerholung auf Kurs, die Industrie und der Handel zeigten sich dynamisch. In den USA verzeichneten die Einzelhandelsumsätze den zweitstärksten Anstieg seit 1992, das verarbeitende Gewerbe stieg auf den höchsten Stand seit fast vier Jahrzehnten.

Angesichts der positiven Signale preisten die Märkte eine Rückkehr der Inflation ein. Selbst der Zusammenbruch des Hedgefonds Archegos Capital Management zum Monatsende brachte die Märkte strukturell mitnichten aus dem Tritt, was bemerkenswert ist.

Auf den Anstieg der US-Staatsanleihenrenditen infolge der Erwartungen, dass die Zinsen mit der beschleunigten Erholung mitziehen, reagierte die Federal Reserve mit demonstrativer Gelassenheit. Die US-Notenbank wies die Investoren daraufhin, sie werde sich auf die Realwirtschaft, die Arbeitslosenquote und die flexible Steuerung der Inflation konzentrieren und sehe keinen Grund für eine Anhebung der Leitzinsen vor 2023.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

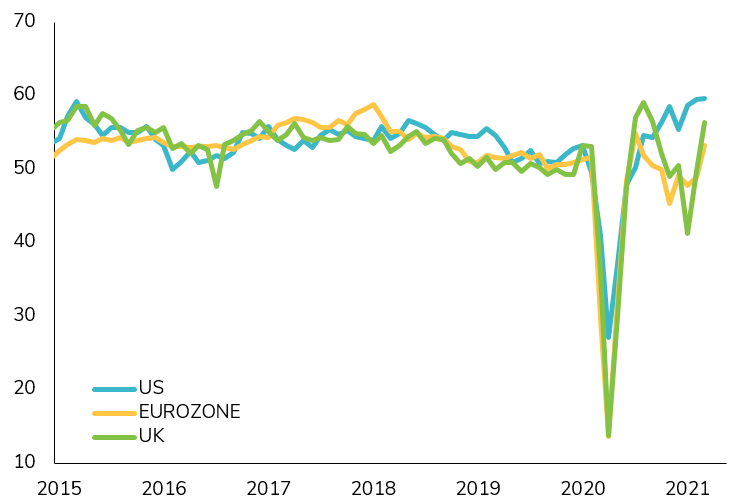

DANK DER ANGELAUFENEN IMPFKAMPAGNEN WIRD DIE US-WIRTSCHAFT EINEN KRÄFTIGEN WACHSTUMSSCHUB VERZEICHNEN. EUROPA WIRD SCHON BALD FOLGEN

COMPOSITE-PMI FÜR DIE KONJUNKTUR

COMPOSITE-PMI FÜR DIE KONJUNKTUR

Quelle

Banque Syz, IHS Markit

Der Anlegerfokus wird sich verlagern

Der März zeigte einmal mehr, dass die Aktienmärkte statt von aktienspezifischen Faktoren weiter von makroökonomischen Reflationserwartungen getaktet werden. Unter diesen Rahmenbedingungen bleiben Aktien die attraktivste Anlageklasse, denn die globale Konjunkturerholung befeuert das Gewinnwachstum und kompensiert gleichzeitig jeglichen Anstieg der Anleihenrenditen. Die Federal Reserve hat die Märkte tatsächlich wiederholt daran erinnert, dass sie steigende Zinsen tolerieren werde, sofern der Anstieg durch verbesserte Wirtschaftsaussichten bedingt ist. Dies spielt wiederum den Aktienmärkten in die Karten.

Da die Erholung Fahrt aufnimmt und die Berichtssaison des ersten Quartals ansteht, erwarten wir, dass die Märkte wieder mehr auf aktienspezifische Daten reagieren und bezüglich der Sektoren und Unternehmen die Spreu vom Weizen trennen. In den Fokus der Anleger werden wieder Sektoren mit erstklassigen Aktien rücken, wie beispielsweise die Technologiebranche. Bis dahin setzen wir für unsere Aktienallokation auf die einzelnen Branchen und Anlagezonen weiter auf eine zyklische Positionierung und gehen am Rentenmarkt vorsichtig vor, da sich Aufwärtsdruck bei den langfristigen Zinsen aufbaut.

Die Pandemie hat keine Schwächen der Kreditmärkte zum Vorschein gebracht, da diese durch die Liquidität der Zentralbanken und die Konjunkturprogramme der Regierungen gestützt werden. Die Unternehmen haben die Gunst der Stunde für Refinanzierungen zu äusserst günstigen Bedingungen genutzt. Und obwohl High-Yield-Unternehmensanleihen mit den Aktienkursen korrelieren, lief das Firmenkreditgeschäft gut. Derzeit sehen wir keine Katalysatoren, die eine Änderung auslösen könnten.

Wir befinden uns noch nicht am Ende dieser Reflationsphase und können derzeit in der Weltwirtschaft noch keinerlei Anzeichen einer längerfristigen „Japanisierung“ erkennen. Da die Normalisierung der Zinsen und das Auslaufen der geldpolitischen und fiskalischen Anreize noch in weiter Ferne liegen, sind einschneidende Anpassungen des Portfolios noch verfrüht.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.