Nelle economie occidentali sostenute dagli stimoli fiscali e monetari, sono soprattutto le campagne vaccinali a dettare i tempi della ripresa economica. Sia nel Regno Unito che negli Stati Uniti le vaccinazioni stanno dimostrando che la ripresa economica può sopraggiungere molto rapidamente dopo i lockdown, com’è accaduto alla Cina che per prima è tornata a crescere l’anno scorso. Per l’Unione europea è un dato confortante poiché molti suoi membri, tra i quali la Francia e la Germania, si sono visti costretti a reintrodurre misure di contenimento.

Asset Allocation Insights

Occhi puntati sulla ripresa globale

Martedì, 04/27/2021La ripresa economica globale è proseguita per tutto marzo, con nuove conferme della ripartenza dell’attività industriale e del commercio. Negli Stati Uniti le vendite al dettaglio hanno registrato il secondo maggiore incremento dal 1992 e il comparto manifatturiero ha raggiunto il suo livello più alto da quasi quattro decenni.

La congiuntura economica positiva ha portato i mercati a scontare un ritorno dell’inflazione. Malgrado la sua grande rilevanza, nemmeno lo shock esterno causato a fine mese dall’ondata di vendite su Archegos Capital Management è riuscito a disturbare la crescita strutturale dei mercati.

Le dichiarazioni della Federal Reserve hanno frenato le aspettative di un adeguamento al rialzo dei rendimenti dei Treasury USA, in risposta all’accelerazione della ripresa. La banca centrale degli Stati Uniti ha ricordato agli investitori di guardare anzitutto all’economia reale, ai tassi di disoccupazione e all’obiettivo di inflazione media, mentre non ritiene utile procedere ad alcun rialzo dei tassi prima del 2023.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

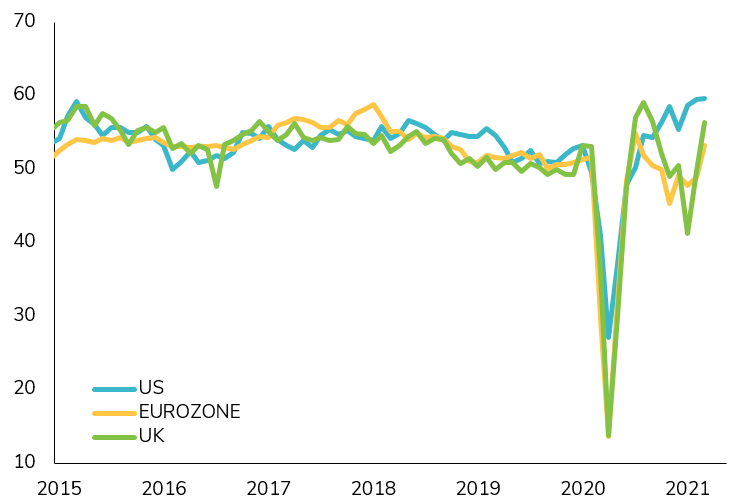

CON LA GRADUALE DIFFUSIONE DEI VACCINI, L’ECONOMIA STATUNITENSE STA VIVENDO UNA FORTE ACCELERAZIONE DELLA CRESCITA E SARÀ PRESTO SEGUITA DALL’EUROPA

INDICI PMI COMPOSITI DELL’ATTIVITÀ ECONOMICA

INDICI PMI COMPOSITI DELL’ATTIVITÀ ECONOMICA

Fonte

Banque Syz, IHS Markit

L’attenzione degli investitori è pronta a spostarsi

Marzo ha sottolineato ancora una volta che a guidare i mercati azionari nel 2021 sono le aspettative di reflazione macroeconomica, e non tanto fattori specificamente legati alle azioni. In questo scenario le azioni restano l’asset class più appetibile poiché la ripresa globale sta alimentando la crescita degli utili, che superano qualsiasi aumento dei rendimenti obbligazionari. La Fed, infatti, ribadisce costantemente ai mercati che tollererà l’aumento dei rendimenti finché saranno sostenuti dal miglioramento delle prospettive economiche, il che è di per sé positivo per le azioni.

Al maturare di questa ripresa e con l’avvio della prima stagione delle trimestrali, prevediamo che i mercati mostreranno una reattività maggiore ai fondamentali specifici delle azioni e, quindi, inizieranno a differenziare tra settori e aziende. L’attenzione degli investitori si rivolgerà quindi nuovamente a settori in cerca di altre azioni di qualità, come quello tecnologico. Fino ad allora manteniamo un posizionamento settoriale e geografico di tipo ciclico e rimaniamo cauti sugli attivi obbligazionari, i cui tassi a lungo termine sono soggetti a pressioni al rialzo.

La pandemia non ha evidenziato le debolezze dei mercati del credito, sostenuti come sono dalla liquidità delle banche centrali e dalle politiche fiscali dei governi. Le società ne hanno approfittato per rifinanziarsi a tassi molto favorevoli. Il credito high-yield resta correlato ai prezzi azionari, mentre i prestiti commerciali hanno offerto un contributo positivo. Per il momento non rileviamo fattori di cambiamento.

Questo ciclo di reflazione non si è ancora concluso e non riscontriamo ancora segnali che suggeriscano un ritorno del trend della “giapponesizzazione” di più lungo periodo. Dal momento che la normalizzazione dei tassi d’interesse e la fine degli stimoli monetari e fiscali sono ancora distanti, è certamente troppo presto per apportare correzioni radicali al portafoglio.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.