Ein klares Beispiel für diese Dynamik ist China. Das Land ist vermutlich nicht das erste, das einem einfällt, wenn man an Umwelttugenden denkt. In den sozialen Medien kursieren häufig Bilder von schwer belasteten Megastädten und Beiträge, in denen ihre Bewohner ihrem Zorn und ihrer Frustration Ausdruck verleihen. Die kommunistische Partei nimmt die Gefahr jedoch sehr ernst: Schätzungen zufolge wurden in den letzten Jahren 40% aller Fabriken im Land zumindest vorübergehend geschlossen und inspiziert. In der Folge wurden 80'000 Fabriken von der Umweltbehörde belangt oder mit Bussgeldern belegt (Forbes, China Shuts Down Tens of Thousands of Factories in Widespread Pollution Crackdown (auf Deutsch etwa: China schliesst im Kampf gegen die Umweltverschmutzung Tausende von Fabriken), 24.10.2017). Die bisher vielversprechendsten Leistungen waren jedoch die Zusicherung der Regierung, die Emissionen von Schadstoffpartikeln bis 2035 um 25% unter das Niveau von 2016 zu senken, und die Schaffung eines Emissionshandelssystems für Unternehmen im Stromsektor.

ESG – die Frage lautet nicht mehr «OB» oder «WANN», sondern «WIE»

Freitag, 04/27/2018Kohlendioxid (CO2) ist ein wichtiger Indikator für den globalen Rahmen für ökologische, soziale und die Unternehmensführung betreffende (ESG) Faktoren: Der CO2-Ausstoss ist ein Indikator, der von den Regulierungsbehörden aufmerksam beobachtet wird und offenbar in Bezug zur Performance in vielen Branchen steht. Ausserdem kann er zuverlässig geschätzt werden und lässt sich im Gegensatz zu vielen anderen ESG-Faktoren nicht leicht manipulieren. Die CO2-Bilanz eines Unternehmens unter die Lupe zu nehmen, bevor man eine Position eröffnet, ist deshalb unter Umständen nicht nur gut für «Mutter Erde», sondern auch unter Performance- und Risiko-Aspekten sinnvoll.

«Die Gesellschaft und die Regulierungsbehörden sind zunehmend sensibler für ESG-Themen geworden. Deshalb fühlen sich viele Anleger verpflichtet oder sind sogar gezwungen, stärker auf diese Themen zu achten. Unter reinen Anlagegesichtspunkten würden wir auch sagen, dass es sich nicht mehr um eine Gewissensfrage handelt, sondern um die Erhaltung des Werts der Anlagen angesichts von immer höheren potenziellen Haftungsansprüchen im Zusammenhang mit ESG-Fragen.»

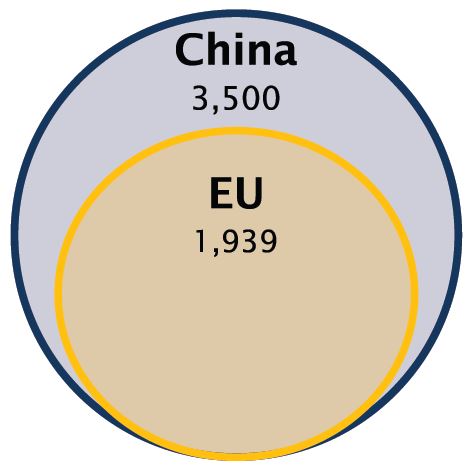

Emissionshandelssystem (Tonnen CO2-Äquivalente)

Damit ist China ein gutes Beispiel für den tektonischen Wandel, der mittlerweile in Gang gekommen ist: In nur wenigen Jahren wurde Umweltverschmutzung von einem akzeptierten Nebenprodukt des Wachstums und der wirtschaftlichen Entwicklung zu einem bedeutenden Problem, das dringend angepackt werden muss.

Minderung des ESG-Risikos

Im letzten Jahrzehnt waren viele Unternehmen in Kontroversen wegen ESG-Verstössen verwickelt. Ein gutes Beispiel dafür ist Volkswagen, wo sowohl Umwelt- als auch Führungsprobleme zutage traten. Die BP-Katastrophe im Golf von Mexiko im Jahr 2010 überschattet jedoch alles. Sie kostete dem Unternehmen eine Rekordsumme von USD 65 Mrd. allein an Schadenersatzzahlungen.

Die potenziellen Fallen, die auf die Unternehmen lauern, können viele Formen annehmen. Dies hängt von der Art des Geschäfts ab. Ein offensichtliches, nicht greifbares Risiko betrifft die Unternehmensführung. Denn ein Betrug kann ein Unternehmen in den Konkurs treiben oder zumindest einen vorübergehenden Vertrauensverlust zur Folge haben. Enron war ein extremes Beispiel dafür. Dort frisierten leitende Angestellte die Bücher, um Milliarden von Dollar an Schulden zu verstecken, und trieben das Unternehmen letztlich in den Bankrott.

Aber ganz egal, um welche Art von Risiko es sich handelt, sind sowohl die Gesellschaft als auch die Regulierungsbehörden zunehmend sensibler für ESG-Aspekte geworden. Dies zwingt die Anleger ungeachtet ihrer eigenen Ansichten zu einer grösseren Wachsamkeit. Es handelt sich nicht mehr um eine Gewissensfrage, sondern um die Notwendigkeit, den Wert der Anlagen angesichts von immer höheren potenziellen Haftungsansprüchen zu schützen.

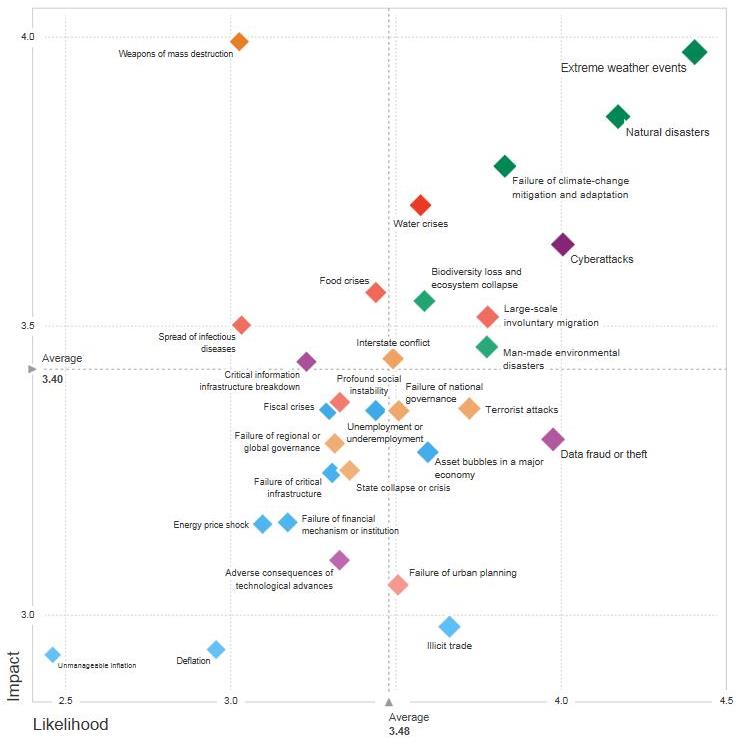

Hier rückt der CO2-Ausstoss in den Vordergrund. In einer vom Weltwirtschaftsforum gesponserten Umfrage unter mehr als siebenhundert Spezialisten wurden extreme Wetterereignisse und Naturkatastrophen sowohl nach ihrer Eintrittswahrscheinlichkeit als auch hinsichtlich ihrer Auswirkungen auf Unternehmen als fünftgrösste Risiken eingestuft (Weltwirtschaftsforum, Global Risk Report 2018).

Wie gross sind die Auswirkungen und die Eintrittswahrscheinlichkeit globaler Risiken?

Umweltverschmutzung und CO2-Ausstoss verursachen zwei Arten von Kosten: direkte – zum Beispiel im Zusammenhang mit Regulierungsbestimmungen – oder indirekte aufgrund von Wertverlusten bei Vermögenswerten. Der Emissionshandelsmechanismus fällt unter die erste Kategorie. Er versucht, die externen Kosten des CO2-Ausstosses zu erfassen und überlässt es den Marktkräften, einen fairen Preis dafür anzusetzen. Er beruht auf dem Prinzip des «Deckelns und Handelns»: Dabei wird ein Gesamtvolumen von Treibhausgasen (THG) festgelegt, und die Unternehmen können mit Emissionsrechten auf der Basis ihrer eigenen Emissionen handeln. In der Regel müssen Unternehmen ein Emissionsrecht pro Tonne ausgestossenem CO2 vorlegen oder ein Bussgeld zahlen (Europäische Kommission, die Emissionshandelssysteme in der EU (EU-ETS), 2016). Die aktuelle Trockenheit in Kapstadt gehört zur zweiten Kategorie. Die Wasserspeicher der Stadt sind nahezu leer. Dies hat direkte Auswirkungen auf die Weinproduktion, einen relativ wichtigen Teil der Exportwirtschaft des Landes, die um 20% zurückgegangen ist (CNBC, Cape Town is running out of water, and no one knows what economic impact that will have (Kapstadt geht das Wasser aus, und niemand weiss, welche wirtschaftlichen Folgen dies haben wird), März 2018). Michael Bloomberg, der UN-Sondergesandte für Klimaschutz, warnte, dass dieses Ereignis als Weckruf in puncto Klimawandel dienen sollte.

Die Bedeutung von CO2-Emissionen

ESG-Kriterien mögen ein wichtiger Faktor zur Erfassung der Nachhaltigkeit eines Unternehmens sein. Ihre Einbeziehung in den Anlageprozess ist jedoch nicht so einfach wie es klingt. Trotz der zunehmenden Offenlegungen von Nichtfinanzdaten durch die Unternehmen sind für einen grossen Teil des Universums nach wie vor kaum Informationen verfügbar. Aber selbst wenn die Informationen verfügbar sind, lässt ihre Qualität oft zu wünschen übrig, da sie der subjektiven Einschätzung der Unternehmensleitung, wenn nicht gar Manipulationen unterliegen.

Ein weiteres Problem ist die Unterscheidung zwischen qualitativen und quantitativen Daten. Die Neigung zur Grünwäscherei (d. h. die Verbreitung eines ESG-freundlichen Unternehmensimages durch verstärktes Marketing ohne Umsetzung entsprechender Massnahmen) besteht vor allem bei grossen Unternehmen, da sie ungeachtet ihrer tatsächlichen Bemühungen eine Unmenge von Richtlinien und Zielen produzieren können. Belege für das Phänomen der Grünwäscherei sind in den ausgewiesenen Daten zu finden: Laut Goldman Sachs legen die Unternehmen im MSCI ACWI im Durchschnitt mehr binäre Daten zu Richtlinien offen als diesbezügliche Performancedaten (54,9% gegenüber 11,6%) (Goldman Sachs, The PM’s Guide to the ESG Revolution, 2017).

Dies kann zu widersinnigen Situationen führen, bei denen ein Unternehmen insgesamt eine sehr gute ESG-Wertung erreicht, aber gleichzeitig in schwere Kontroversen verwickelt ist. Marathon Petroleum schneidet zum Beispiel nach den meisten ESG-Ratings sehr gut ab (Conser ESG Consensus®), ist jedoch Gegenstand von bedeutenden Kontroversen. Wie die grösste norwegische Lebensversicherungsgesellschaft KLP unterstreicht, besitzt Marathon 9,2% der Dakota Access Pipeline. Die Kontroverse im Zusammenhang mit dem Projekt konzentriert sich auf die Frage der Stammessouveränität und das Risiko der Wasserkontamination. KLP hat beschlossen, das Unternehmen aufgrund des «nicht akzeptablen Risikos, zu schwerwiegenden oder systematischen Menschenrechtsverstössen beizutragen» von Anlagen auszuschliessen (KLP, Decision to exclude Energy Transfer Partners, Phillips 66, Enbridge Inc., and Marathon Petroleum Corporation (Entscheidung zum Ausschluss von Energy Transfer Partners, Phillips 66, Enbridge Inc. und Marathon Petroleum Corporation), März 2017).

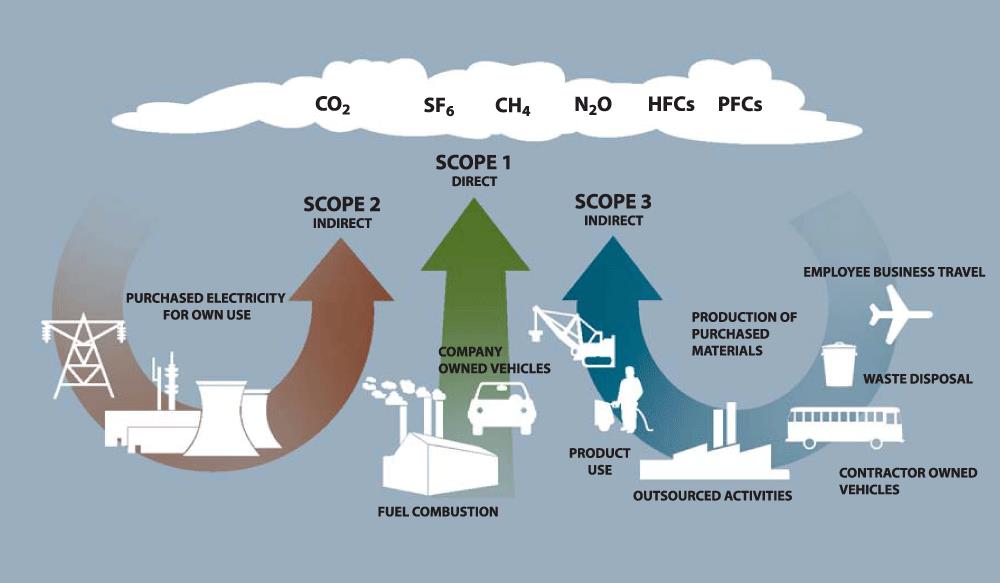

Aus all diesen Gründen bringt die Berücksichtigung von THG-Emissionen einen doppelten Vorteil. Erstens können sie nur schwer manipuliert werden, da sie von den Unternehmen im geprüften Rahmen des Carbon Disclosure Project (CDP) ausgewiesen oder von Experten wie Trucost, einer Tochtergesellschaft von Standard & Poor’s, geschätzt werden. Zweitens erfasst die Analyse der vollständigen CO2-Bilanz auch das Problem von Trittbrettfahrern und fabriklosen Unternehmen, da sie nicht nur die eigenen Emissionen des Unternehmens berücksichtigt, sondern auch die Emissionen der gesamten Versorgungskette (Als Scope 1, 2 und 3 bezeichnet (Scope 1 erfasst die Emissionen der eigenen Anlagen des Unternehmens, Scope 2 berücksichtigt auch den Strom- und Wärmeverbrauch usw. eines Unternehmens und Scope 3 umfasst die gesamte Versorgungskette des Unternehmens von den Zulieferern bis zu den Kunden)).

Wo liegen die Chancen?

In Europa kommt die Nachfrage nach Anlagen, die ESG-Faktoren berücksichtigen, immer mehr in Fahrt, da private und institutionelle Investoren zunehmend ihren Überzeugungen folgen … oder äusseren Zwängen nachgeben. Ein Beispiel für Letzteres liefert der französische Artikel 173. Er verpflichtet institutionelle Investoren dazu, offenzulegen, wie sie ESG-Kriterien und die CO2-Problematik in ihren Anlagerichtlinien berücksichtigen.

Aus Sicht der Anleger bieten sich durchaus Chancen im Zusammenhang mit der Vermeidung von CO2-Emissionen, da sich eine ganze Reihe von Unternehmen mit der Bereitstellung von sauberen Energien oder der Bewältigung von Umweltproblemen befassen. Eine Beschränkung auf solche Unternehmen würde das Anlageuniversum jedoch dramatisch verkleinern und damit nicht nur das Performancepotenzial verringern, sondern auch das Konzentrationsrisiko und die thematischen Risiken erhöhen. Ein besserer Ansatz bestünde darin, das Anlageuniversum so breit wie möglich zu halten, indem zunächst nur die schlimmsten Sünder ausgeschlossen werden, und dann die besten verfügbaren Unternehmen in jeder Branche auszuwählen. Nehmen wir zum Beispiel Excel Energy, einen US-Stromerzeuger, der sich in einer schnellen Umstellung von fossilen Brennstoffen auf erneuerbare Energieträger befindet. Bei einem Prozess mit strikter Vermeidung von CO2-Emissionen würde das Unternehmen wahrscheinlich ausgeschlossen. In Wirklichkeit ist es jedoch auf dem richtigen Weg und weist ein hohes Gewinnwachstumspotenzial auf.

Darüber hinaus bleibt im Zusammenhang mit ESG generell eine sehr wichtige Frage offen: Kann dieser Ansatz Performance hervorbringen? Während viele widersprüchliche Studien verdeutlichen, wie schwierig es ist, die Auswirkungen von «weichen» Daten zu beurteilen, erkennt das Carbon Discloser Project im Rahmen einer von PWC geleiteten Studie eine direkte Beziehung zwischen dem Engagement für die Reduzierung von Emissionen und der Performance (PWC, CDP Global 500 Report 2011, Accelerating Low Carbon Growth, 2011). Im Zeitraum von 2005 bis 2011 wurde festgestellt, dass sich Unternehmen, die den Klimawandel voll in ihre Strategie integriert hatten, besser entwickelten als der breitere Markt. Goldman Sachs analysierte 2017 für einen Bericht zur Nutzung von ESG-Daten durch Portfoliomanager zahlreiche Kennzahlen, um festzustellen, welche sich als zuverlässige Quelle zur Generierung von Alpha eignen (Goldman Sachs, The PM’s Guide to the ESG Revolution, 2017). Eine der wichtigsten Feststellungen war, dass sich Unternehmen mit geringen CO2-Emissionen in der Regel überdurchschnittlich gut entwickelten, insbesondere unter Ölproduzenten, Raffinerien, Chemiekonzernen, Infrastrukturunternehmen und Versorgern. Die Ergebnisse trafen auch in weniger offensichtlichen Sektoren zu, die grosse Mengen an Strom verbrauchen, insbesondere dem Glücksspiel.

Als Fazit lässt sich feststellen, dass empirische Belege auf einen zunehmenden Einfluss von ESG-Faktoren auf die Aktienperformance hindeuten. THG-Analysen bieten den doppelten Vorteil der objektiven Messbarkeit und der bedeutenden ökologischen und sozialen Auswirkungen. Somit sollte die Reduzierung der insgesamten CO2-Bilanz eines Portfolios auch sein Risiko reduzieren. Zugleich kommt dies dem Planeten und dem Anlegergewissen zugute. Wirklich eine Strategie, bei der alle gewinnen!

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.