Es ist allgemein bekannt, dass steigende Zinsen schwierige Zeiten für die traditionellen festverzinslichen Instrumente mit sich bringen. Allerdings sind nicht alle festverzinslichen Anlageklassen gleich. Obwohl sie einen Bestandteil des festverzinslichen Anlageuniversums bilden, erbrachten Hochzinsanleihen in der Vergangenheit unter verschiedenen Marktbedingungen beständig attraktive Renditen. Der Grund hierfür liegt zum Teil in der Beziehung zwischen hochverzinslichen traditionellen Anleihen und Aktien.

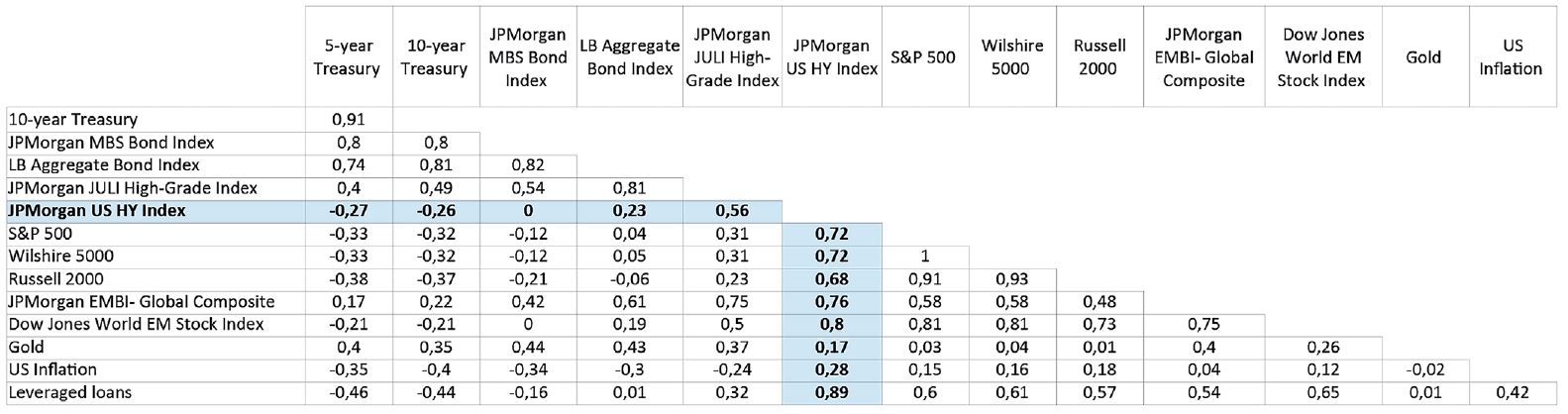

Die langfristige Korrelation der Hochzinsanleihen mit 5-jährigen und 10-jährigen US-Treasuries war negativ. Gleichermassen ist die Korrelation mit Aktien positiv und liegt bei über 0,70, was darauf hindeutet, dass sich Hochzinsanleihen hinsichtlich ihrer Rendite eher wie Aktien als wie Anleihen verhalten (Tabelle 1). Dieses besondere Merkmal unterstreicht den Diversifizierungsvorteil einer Allokation in Hochzinsanleihen als Teil der strategischen Allokation.