Dies war im Jahr 2017 eines unserer wichtigsten konträren Themen, da wir Positionen in Aktien aufbauten, die auf eine Normalisierung der Volatilität von ihrem Allzeittief ausgerichtet waren. Wir waren zwar überzeugt, dass sie sich normalisieren würde. Das Problem war jedoch, vorherzusagen, wann dies eintreten und was der Auslöser sein würde. Anders als für viele andere Anleger, war der Februar für uns ein ermutigender Monat, nicht nur im Hinblick auf die relative Outperformance, da sich einige unserer Volatilitätswetten auszahlten, sondern hauptsächlich durch die Bestätigung unserer längerfristigen Einschätzung, dass sich die Volatilität normalisieren wird und dies unseren Fonds zugutekommen dürfte.

Flash

Die Volatilität ist zurück!

Montag, 03/26/2018Nach einer längeren Phase der ruhig steigenden Märkte war der Februar gewissermassen ein Weckruf für die Anleger, da die Märkte abrutschten und die Volatilität auf Niveaus schnellte, die seit den Krisenzeiten nicht mehr zu beobachten waren. Dieser Anstieg der Volatilität während einer sogenannten «Goldilocks»-Phase des kräftigen Wachstums und der moderaten Inflation überraschte viele Anleger, denn als die Short-Positionen auf die Volatilität scheiterten, brachen die Aktienmärkte ein. Die plötzliche Rückkehr der Volatilität löste eine Debatte darüber aus, was dies für die Märkte in Zukunft bedeutet. Volatilität, die häufig als Massstab für die Besorgnis der Anleger dient, wird von vielen als schlecht für die Märkte angesehen. Als konträre Anleger müssen wir dem widersprechen. Volatilität bietet Anlagechancen, denn Panikphasen lösen häufig irrationale Verkaufswellen aus, durch die Bereiche mit Wertsteigerungspotenzial entstehen, die langfristige Anleger nützen können.

Prasaanna Jeyanandhan

European Equities Expert

«Ein Volatilitätsschub in einem Monat stellt nicht zwangsläufig eine strukturelle Normalisierung dar. Langfristig werden der Kurs der geldpolitischen Straffung und der allmähliche Abzug der Zentralbankliquidität jedoch zu einer Zunahme der Volatilität führen.»

Comeback der Volatilität

Wetten gegen den «Short Volatility Trade»

Im Jahr 2017 war es schwierig, konträre Anlagethemen zu finden. Das synchrone globale Wachstum, die starken Unternehmensgewinne und die lockerere Geldpolitik wirkten zusammen und unterstützten die allgemeine Marktstärke. Angesichts der bemerkenswerten Ruhe der Aktienmärkte gegenüber Unsicherheitsfaktoren geopolitischer oder anderer Art kamen wir jedoch zu der Ansicht, dass Volatilität eine interessante konträre Idee sein könnte. Unsere Analysen ergaben, dass Short-Positionen auf die Volatilität verbreiteter waren als vermutet, denn systematische Strategien wie Short-Volatility-ETFs, Risikoparitäts- und Volatilitätsziel-Strategien sowie CTAs drängten massiv in diesen Bereich. Diese Unterdrückung der Volatilität schlug sich wiederum in den Risikomodellen nieder und unterstützte eine stärkere Hebelung und einen weiteren Anstieg der Märkte. Einige Anleger und Marktkommentatoren stellten fest, die «Volatilität ist tot». Dies hatten wir schon oft im Zusammenhang mit Anlagen in Aktien mit Engagement in Schwellenländern, Luxusgütern und vielen anderen konträren Themen gehört, und es traf nur selten zu. Wir sahen darin eine Chance und begannen, Positionen in Marktinfrastruktur-Aktien aufzubauen, die von einer Zunahme der Handelsaktivitäten profitieren würden, wenn die Volatilität wieder anzöge. Andererseits reduzierten wir unsere Positionen in Vermögensverwaltern, die unserer Meinung nach in schwankenderen Märkten Mühe haben würden. Wir ergänzten unsere bestehenden Positionen in Börsen durch den Kauf von anderen Marktinfrastruktur-Unternehmen wie Flow Traders (einem führenden Market Maker für ETFs) sowie den Interdealer-Brokern TP ICAP und NEX Group. Damit bauten wir Engagements in der Volatilität an Aktien-, Anleihen- und Devisenmärkten auf.

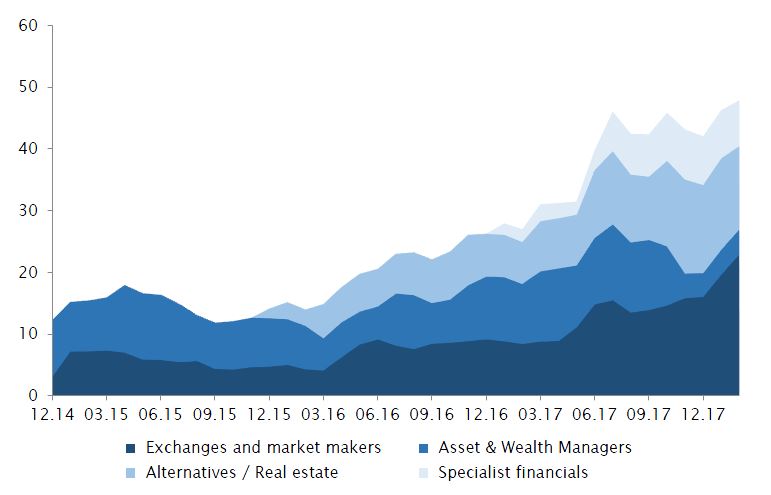

Europäische Mid- und Small-Cap-Strategie: Gewichtungen von Finanzwerten (%)

Quelle

SYZ Asset Management. Stand der Daten: 28. Februar 2018

Ein Volatilitätsschub in einem Monat stellt nicht zwangsläufig eine strukturelle Normalisierung dar. Doch die Entwicklungen im Februar ermutigen uns. Der Kurs der geldpolitischen Straffung und der allmähliche Abzug der Zentralbankliquidität werden unserer Meinung nach längerfristig zu einer Zunahme der Volatilität führen, von der die Positionen profitieren dürften, die wir hinzugefügt haben. Wir bleiben zuversichtlich, dass sich dieses konträre Thema in den kommenden Jahren bestätigen wird.

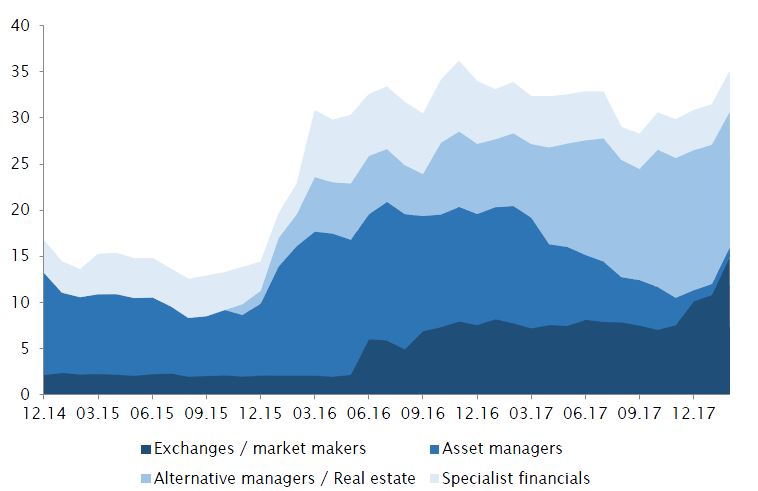

Europäische All-Cap-Strategie: Gewichtungen von Finanzwerten (%)

Quelle

Quelle: SYZ Asset Management. Stand der Daten: 28. Februar 2018

Mut zum Andersdenken

Anlegen entgegen dem Konsens ist häufig schwierig und manchmal unbehaglich. Rückschläge bei konträren Themen sind unvermeidlich, und es ist ganz natürlich, dass man die These angesichts abweichender und entgegengesetzter Meinungen überprüft. Unsere Überzeugung stützt sich auf unseren detaillierten Researchprozess und unseren langfristigen Anlagehorizont, mit dem wir dem Thema Zeit geben, sich zu entwickeln. Wir geben zu, dass wir mit einigen unserer Volatilitätsinvestments etwas zu früh dran waren. Dies belastete die Wertentwicklung im Jahr 2017. Vorherzusagen, wann und wie sich die Volatilität normalisieren würde, war jedoch immer eine Herausforderung. Wir suchen nach Wertsteigerungspotenzial und beurteilen die Abwärtsrisiken, achten aber generell weniger auf Impulse. Wenn wir einen Impulsgeber erkennen können, dann können dies andere auch, und bis wir unsere Analysen beendet haben, ist er unweigerlich grösstenteils eingepreist. Das bedeutet, dass eine frühzeitige Anlage in ein Anlagethema wie die Volatilität bei uns nicht ungewöhnlich ist. Wir hoffen jedoch, dies dadurch auszugleichen, dass wir am meisten vom Aufschwung profitieren, wenn sich die Märkte unserer Einschätzung anschliessen.

Ein anderes Ergebnis unseres Anlagestils und -prozesses ist, dass sich unsere Portfolios in der Regel stark von anderen unterscheiden. Im Finanzsektor lautet die Konsensmeinung zum Beispiel, dass Banken die beste Möglichkeit sind, auf ein Umfeld steigender Zinsen zu setzen. Wir sind nicht unbedingt anderer Meinung, doch dies ist nicht die Art von Unternehmen, die uns normalerweise gefallen. In diesem Fall hängt unsere Vorliebe, auf eine Normalisierung der Volatilität zu setzen, eng mit höheren Zinssätzen zusammen. Doch wir erreichen dieses Engagement über qualitativ hochwertigere Marktinfrastrukturunternehmen und zu attraktiveren Bewertungen. Unsere Hoffnung ist, dass unser Prozess zu einer differenzierten Aktienauswahl führt, aber auch zu Portfolios, die sich im Hinblick auf die Performance und den Anlagestil ergänzen. Unsere Wette auf die Volatilität ist ein gutes Beispiel für die praktische Umsetzung.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.