Pendant l’année 2017, elle constituait l’un de nos principaux thèmes à contre-courant puisque nous avons accumulé des positions dans des actions bien placées pour tirer parti d’une normalisation de la volatilité après les niveaux historiquement bas affichés auparavant. Même si nous étions persuadés que la normalisation allait arriver, il était difficile de prédire quand cela se produirait et quel serait l’élément déclencheur. Selon nous, peut-être à la différence de beaucoup d’autres, le mois de février a été encourageant, non seulement pour notre surperformance relative, certaines de nos stratégies de volatilité ayant commencé à porter leurs fruits, mais surtout car il a confirmé notre point de vue à long terme selon lequel la volatilité se normalise, ce qui devrait donc profiter à nos fonds.

La volatilité est de retour!

Lundi, 03/26/2018Après une longue période de tranquillité et de bonne santé des marchés, le mois de février a sonné le réveil pour les investisseurs puisque les marchés ont chuté et la volatilité a bondi à des niveaux jamais vus depuis la crise. Ce pic de volatilité, qui survient en pleine période dite «Boucles d’or», marquée par une forte croissance et une inflation faible, a surpris de nombreux investisseurs étant donné que les marchés actions ont plongé dans un contexte de perte de terrain des positions short sur la volatilité. Ce retour soudain de la volatilité a relancé le débat sur ses implications pour l’avenir des marchés. La volatilité, souvent considérée comme un indicateur des craintes des investisseurs, est perçue par beaucoup comme un facteur négatif pour les marchés. En tant qu’investisseurs à contre-courant, nous ne partageons pas cette opinion. La volatilité offre des opportunités d’investissement puisque les périodes de panique entraînent souvent des corrections qui ouvrent des poches de valeur que les investisseurs à long terme peuvent exploiter.

«Un regain de volatilité sur un mois n’implique pas nécessairement de normalisation structurelle, mais le durcissement monétaire et le retrait progressif des liquidités par les banques centrales engendreront une hausse de la volatilité à long terme.»

La volatilité fait son retour

Paris contre les positions short sur la volatilité

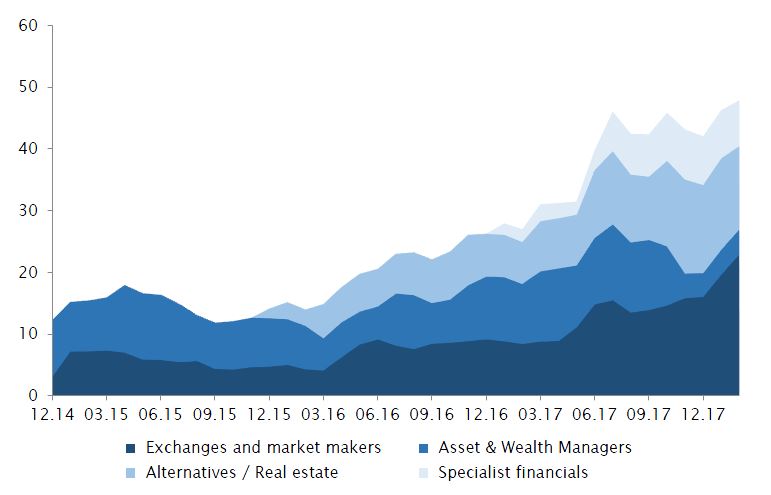

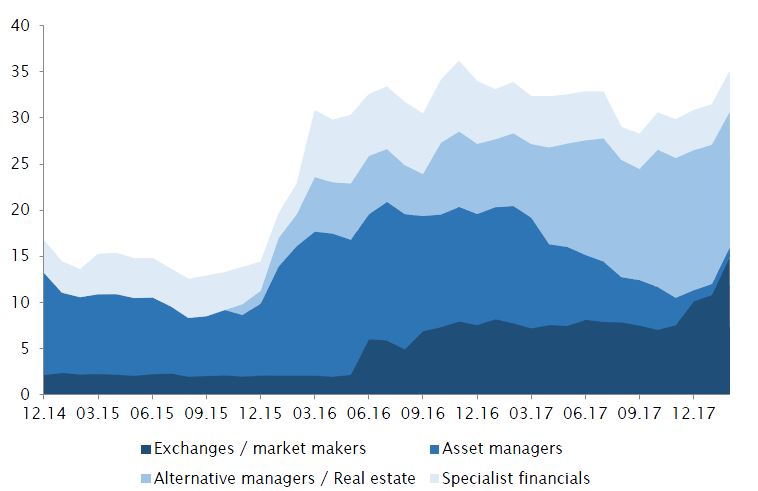

Trouver des thèmes d’investissement à contre-courant n’a pas été chose facile en 2017. La croissance mondiale synchronisée, les résultats solides publiés par les entreprises et des politiques monétaires accommodantes ont constitué autant de facteurs qui sont venus renforcer les marchés. Toutefois, le comportement particulièrement impulsif des marchés actions face à des poussées d’incertitude, qu’elles soient d’origine géopolitique ou autre, nous a amenés à estimer que la volatilité pourrait être une idée à contre-courant intéressante. Notre analyse laissait entendre que les positions short sur la volatilité étaient plus répandues qu’il n’y paraissait étant donné que les stratégies systématiques, comme les ETF vendeurs de volatilité, les portefeuilles axés sur la parité des risques ou qui affichent un objectif de volatilité ainsi que les CTA, se multipliaient. Cette disparition de la volatilité revenait dans nos modèles de risques pour soutenir un effet de levier supérieur et une plus grande appréciation des marchés. «La volatilité était morte» d’après certains investisseurs et commentateurs du marché. Nous avions déjà entendu cela lorsque nous investissions dans des actions exposées aux marchés émergents, dans des produits de luxe et dans de nombreux thèmes à contre-courant. Cette affirmation s’est rarement révélée correcte. Nous y avons vu une opportunité et nous avons commencé à accumuler des positions dans des actions d’infrastructure de marché qui pourraient bénéficier d’une augmentation des volumes d’échanges si, ou plutôt quand le rebond de la volatilité allait arriver. D’un autre côté, nous avons réduit nos positions dans nos sociétés de gestion institutionnelle, car nous pensions qu’elles souffriraient en cas d’agitation sur les marchés. Nous avons complété nos positions existantes dans les bourses par l’ajout d’autres sociétés d’infrastructure de marché comme Flow Traders (un des principaux teneurs de marché dans le segment des ETF) ou les courtiers intermédiaires TP ICAP et NEX Group. Nous y avons ainsi obtenu une exposition à la volatilité au travers des marchés actions, obligataire et des changes.

Un regain de volatilité sur un mois n’implique pas nécessairement de normalisation structurelle, même si l’évolution de la situation en février nous a encouragés. Le resserrement monétaire et le retrait progressif des liquidités par les banques centrales engendreront, selon nous, un rebond de la volatilité sur le long terme, ce qui devrait profiter aux positions que nous avons ajoutées. Nous conservons notre optimisme sur le succès de ce thème à contre-courant au cours des années à venir.

Oser la différence

Investir contre le consensus est souvent difficile, et parfois inconfortable. Le rejet d’un thème à contre-courant est inévitable et il est naturel de remettre en question sa thèse face à des points de vue différents, voire opposés. Nous tirons notre conviction de notre processus de recherche détaillé et de notre horizon d’investissement à long terme, qui permet à chaque thème de connaître la réussite. Nous reconnaissons avoir quelque peu anticipé certains de nos investissements dans la volatilité, ce qui a été un facteur négatif en 2017. Toutefois, réussir à prévoir quand et à quel point la normalisation de la volatilité allait se produire ne pouvait être qu’un défi majeur. Nous recherchons la valeur et évaluons les risques baissiers tout en prêtant généralement moins attention aux catalyseurs. Nous estimons que si nous pouvons en repérer un, alors d’autres le peuvent également et il est donc inévitablement intégré aux valorisations lorsque nous terminons nos recherches. Cela signifie qu’être en avance sur un thème d’investissement comme la volatilité est plutôt fréquent pour nous, mais nous espérons compenser cela en captant la majeure partie de la hausse lorsque le marché se rallie à notre opinion.

Notre style et notre processus d’investissement ont une autre conséquence: nos portefeuilles ont tendance à être très différents des autres. Ainsi, parmi les valeurs financières, l’opinion du consensus est que les banques constituent le meilleur placement dans un contexte de hausse des taux. Nous ne sommes pas nécessairement opposés à cette idée, mais nous ne sommes généralement pas attirés par ce type de société. Dans ce cas, notre préférence pour l’exploitation du thème de la normalisation de la volatilité est étroitement liée à la hausse des taux, mais nous parvenons à cette exposition par l’intermédiaire de sociétés d’infrastructure de marché de meilleure qualité et qui présentent des valorisations plus intéressantes. Nous espérons que notre processus aboutit à une sélection de titres différenciée, mais également à des portefeuilles complémentaires sur le plan de la performance et du style. Nous sommes convaincus que notre stratégie de volatilité constitue un bon exemple de la mise en application de ce processus.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.