Genau wie in dem biografischen Film „Catch Me If You Can“, in dem der flüchtige Protagonist seiner Festnahme entgeht, indem er immer wieder in neue Rollen schlüpft, verändern sich die US-amerikanischen und europäischen Kreditmärkte laufend und bieten neue Chancen.

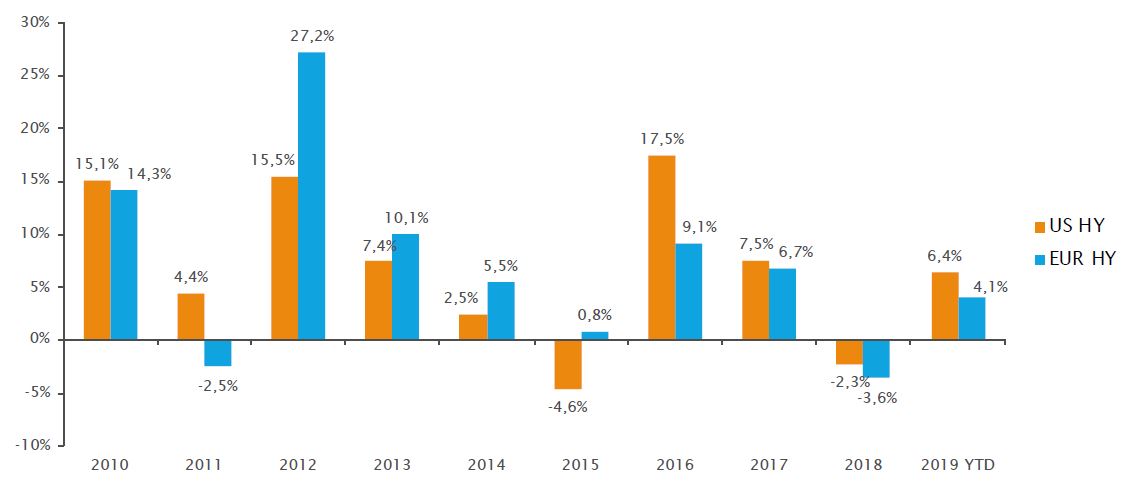

Die Kreditmärkte erholten sich von ihrem Abverkauf im Dezember, da die Befürchtungen hinsichtlich einer Verlangsamung des globalen Wachstums nachliessen und vor allem da die Erwartungen steigender Zinssätze in den USA und Europa deutlich zurückgingen. Dennoch haben Anleger, die sich wegen des Fremdkapitalanteils, der Verwendung der Erlöse, der Anzahl der Ausfälle und den Renditeerwartungen für 2019 Sorgen machen, nach wie vor Bedenken über die Verfassung der Kreditmärkte. Lassen Sie uns all dies genauer betrachten und die aktuellen Chancen bei Unternehmensanleihen beurteilen:

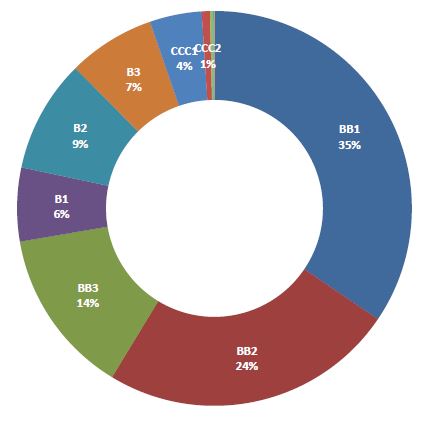

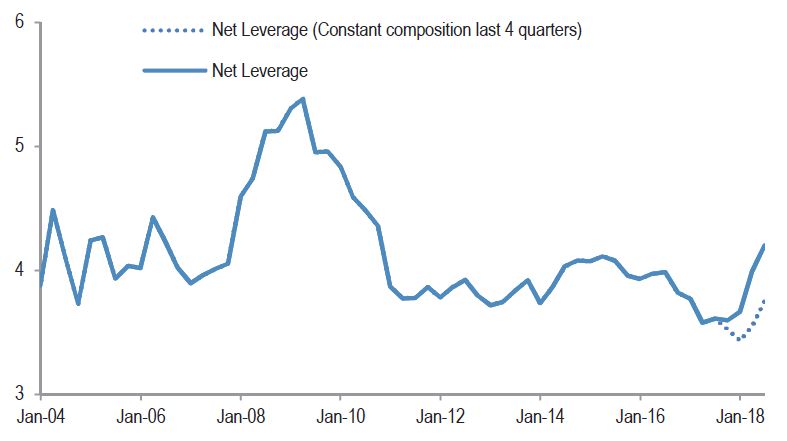

Der Fremdkapitalanteil von High-Yield-Bonds aus den USA ist für die Fundamentaldaten der Anlageklasse positiv, da er neun Quartale in Folge zurückgegangen ist und sich derzeit auf dem tiefsten Stand seit der Krise befindet. Genauer gesagt ging der Fremdkapitalanteil von 4,04x im zweiten Quartal 2018 auf 3,86x im dritten Quartal 2018 zurück, während er nach der Krise im zweiten Quartal 2016 noch bei einem Höchststand von 4,57x lag.