Exactement comme dans le film biographique Arrête-moi si tu peux, dont le protagoniste insaisissable parvient à échapper à la police en usurpant des identités, les marchés du crédit américain et européen sont en constante mutation et offrent de nouvelles opportunités.

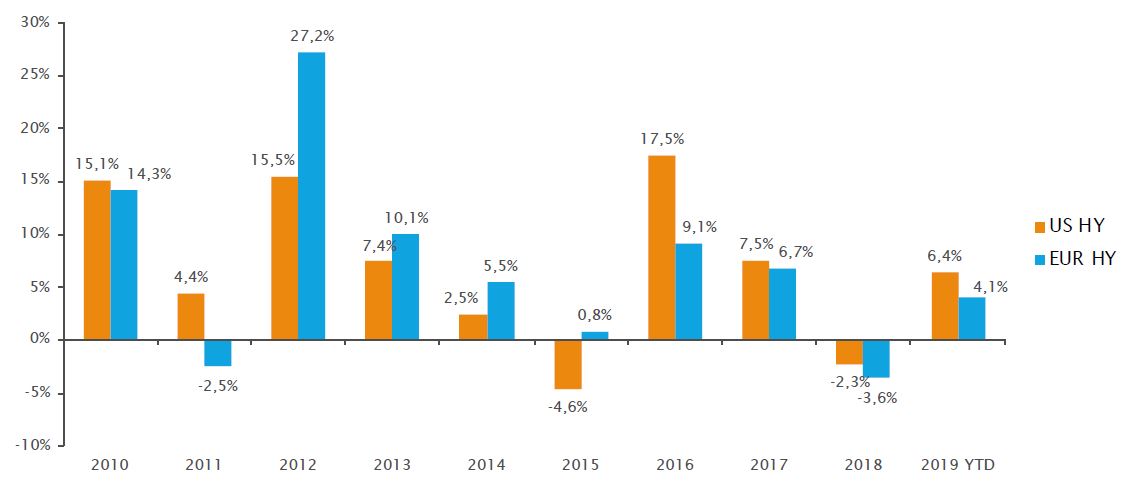

Les marchés du crédit ont rebondi après leur correction de décembre. En effet, les craintes d’un ralentissement de la croissance mondiale se sont atténuées, et surtout, les anticipations de hausse des taux d’intérêt aux Etats-Unis et en Europe ont fortement diminué. Néanmoins, l’état de santé des marchés du crédit reste préoccupant pour les investisseurs soucieux des niveaux d’endettement, de l’utilisation des produits, du niveau des défauts et des prévisions de rendement pour 2019. Examinons chacun de ces aspects de plus près afin d’évaluer les opportunités offertes par le crédit actuellement:

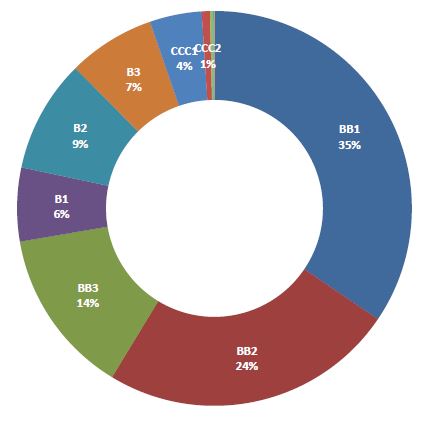

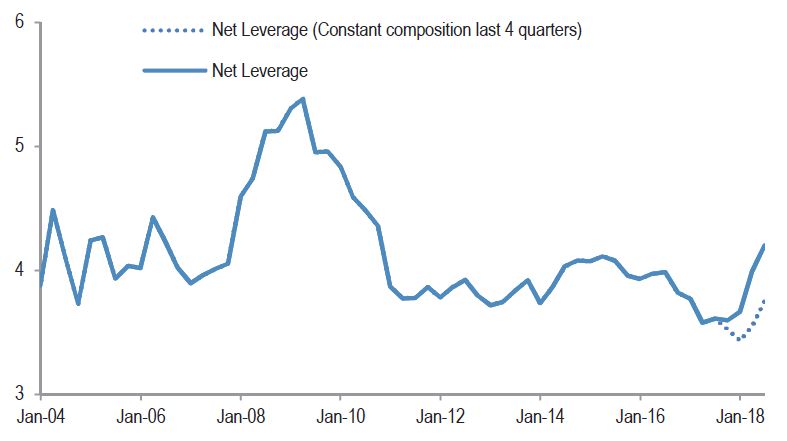

Le niveau d’endettement des entreprises américaines émettrices d’obligations à haut rendement, qui est en baisse depuis neuf trimestres consécutifs et a même atteint ses plus faibles niveaux depuis la fin de la crise, brosse un tableau positif pour les fondamentaux de cette classe d’actifs. Plus précisément, l’endettement a diminué pour s’établir à 3,86x au troisième trimestre 2018, contre 4,04x au deuxième trimestre de la même année, et même 4,57x au deuxième trimestre 2016, son niveau le plus élevé depuis la fin de la crise.