Seit dem Aufkommen von ETFs und der Demokratisierung von Derivaten können Anleger sich kostengünstiger in verschiedensten Märkten engagieren und dabei häufig eine bessere Performance erzielen, als es mit einer aktiven Verwaltung möglich wäre. Ein Beispiel aus dem vergangenen Jahr veranschaulicht dies besonders gut: So ist es nur wenigen auf den US-Aktienmarkt spezialisierten Verwaltern gelungen, den S&P 500 zu übertreffen (der FT zufolge weniger als 10%), der nebenbei gesagt einer der effizientesten und liquidesten ist.

Focus

Asset Allocation: Die aktive Verwaltung leistet Widerstand!

Donnerstag, 03/02/2017Die passive Verwaltung gewinnt im Rahmen der sogenannten „reinen“ Strategien (einzelne Anlageklassen wie etwa US-Aktien) zunehmend an Bedeutung. Seit dem Beginn der Finanzkrise gibt es jedoch einen Bereich, in dem das Interesse für die aktive Verwaltung wieder erwacht ist : die Asset Allocation. Wie lässt sich diese Entwicklung erklären?

Fabrizio Quirighetti

Macroeconomic Strategist

„Die sinkenden Durchschnittsrenditen der Portfolios läuteten parallel zur Desinflation seit dem Ende der 1980er-Jahre und zur Änderung des Volatilitätsumfelds seit dem Platzen der TMT-Blase das Ende der passiven Verwaltung – oder Verwaltung ohne Überzeugungen – in der Asset Allocation ein. “

Ein zunehmend effizienter Markt

Risiko im Mittelpunkt der Verwaltung

Kosten und Performance sind bei der Wahl der Verwaltung und ihrer Instrumente natürlich wichtige Kriterien. Von ebenso großer Bedeutung ist jedoch insbesondere in der Asset Allocation ein weiterer Faktor: das Risiko. Theoretisch müssten institutionelle Anleger langfristig investieren, wenig anfällig auf (kurzfristige) Schwankungen reagieren und sich im Wesentlichen auf ihre strategische Allokation verlassen, um ihre (langfristigen) Ziele zu erreichen. Doch der verstorbene Yogi Berra sagte einmal sehr treffend : Wenn es in der Theorie keinen Unterschied zwischen Theorie und Praxis gibt, so gibt es ihn in der Praxis... Die Finanzkrise, die sinkenden Anleihenrenditen und die alternde Bevölkerung machten der Theorie einen Strich durch die Rechnung und rückten das Risiko und dessen Steuerung wieder stärker in den Mittelpunkt. Damit beziehe ich mich nicht unbedingt auf die großen Staatsfonds oder die Bilanz der Schweizerischen Nationalbank (obwohl es mich doch sehr wundert, dass es niemanden gibt, der täglich das Risiko steuert). Ich spreche vielmehr von der Mehrheit der Pensionsfonds in den Industrieländern. Dies trifft umso mehr zu, als sich ihr versicherungsmathematisches Defizit vergrößert hat, die „risikolosen“ Zinsen eingebrochen sind und ihre Fehlermarge immer mehr geschrumpft ist. In diesem Umfeld werden eine zu hohe Volatilität oder ein kurzfristiger Einbruch der Performance rasch zum Problem.

Das Ende der ausgewogenen 50/50-Fonds

Dieser strukturelle Trend führte zunächst zum Aussterben oder zumindest zu einem Wandel der klassischen ausgewogenen Fonds mit einem Verhältnis von 50% Aktien und 50% Anleihen. Die Rendite, die sich Anleger von ihnen erhofften, verschlechterte sich mit dem Ende des Disinflationsphänomens. Einige abrupte Änderungen in der Korrelation von Vermögenswerten, insbesondere 2013 und 2015, verschonten auch die rein quantitativen Versionen wie „Risk Parity“ (gleichmäßige Aufteilung des Risikos auf die einzelnen Anlageklassen) nicht. Kurz und gut: Es gibt keine einfachen „passiven“ Lösungen mehr : Das Ruhekissen, das die strategische Allokation in gewisser Weise darstellte, ist verschwunden.

Indizes keine Ausrede mehr für Vermögensverwalter

Welche Vorteile hat eigentlich nunmehr eine dynamische Allokation? Ich sehe mindestens einen: eine direkte Abstimmung zwischen dem Ziel des Kunden und der Arbeit des Vermögensverwalters, befreit vom Joch der Indizes. Anstatt die zukünftige Performance und Volatilität abhängig vom arithmetischen Mittel der Finanzindizes erdulden zu müssen, ermöglicht die aktive Verwaltung dem Kunden, konkret bezifferte und realistische kurz- und langfristige Performance- und Volatilitätsziele anzustreben, die regelmäßig mit dem Vermögensverwalter überprüft werden können, falls notwendig, und zwar abhängig von der Marktentwicklung (und vom Handlungsspielraum). Der Vermögensverwalter, dessen Verwaltungsaufgaben mithilfe der Anlagerichtlinien abgesteckt wurden, die mit den genannten Zielen übereinstimmen müssen, kann und muss dann seine Überzeugungen äußern. Insbesondere muss er sein Risikobudget bestmöglich verteilen, denn er kann sich nicht mehr hinter den Indizes verstecken.

Die aktive Verwaltung ist nicht von ungefähr entstanden : Sie erfordert viel Disziplin…

Voraussetzung für diese Art der Verwaltung ist natürlich ein rigoroser und schlüssiger Anlageprozess mit mindestens folgenden drei Bestandteilen: eine globale ausführliche Wirtschaftsanalyse, mit der die ertragsstärksten Vermögenswerte im gegenwärtigen Umfeld ermittelt werden können, eine Bewertung der Gesamtheit aller verfügbaren Vermögenswerte, um ihr jeweiliges Potenzial festzustellen, und eine Risikokontrolle, um den Umgang mit den zunehmend häufigen Marktverwerfungen zu verfeinern (marginale Risikobeiträge, Korrelation zwischen Vermögenswerten usw.).

...und einen erfahrenen Steuermann am Ruder

Mit diesem disziplinierten Anlageprozess konnten wir beispielsweise 2016 an den Märkten zwei wesentliche Wendepunkte erkennen, die beide mit den US-Konjunkturaussichten und der Geldpolitik der Federal Reserve zusammenhingen. Der erste Punkt betraf die Schwellenländeranleihen im Februar – einem Zeitpunkt, zu dem die Bewertungen der Rohstoffe und Hochzinsanleihen einen extremen Tiefstand erreicht hatten. Dieses Bewertungsniveau wurde später vom Markt anerkannt, sobald die Fed die Straffung ihrer Politik verlangsamte. Der zweite Wendepunkt war das EU-Referendum in Großbritannien im Sommer. Nach dem Votum fielen die Märkte, weil die Erwartungen in Bezug auf die Zinserhöhungen der Fed und das Status Quo-Szenario zurückgingen. Wir entschlossen uns, bei der Duration der Portfolios einen vorsichtigeren Ansatz zu verfolgen und unsere Aktienverwaltung stärker auf zyklische Werte auszurichten. Dabei bevorzugten wir Titel, deren Bewertung von einer Erholung des Nominalwachstums und von Zinserhöhungen profitieren würden – etwa Banken.

Die Umsetzung der Anlageeinschätzungen ist eine weitere Ebene, auf der eine aktive Verwaltung von grundlegender Bedeutung ist. Bei einem Engagement in europäischen Banken über einen ETF unterscheidet sich sowohl das Risikobudget, das verbraucht wird, als auch die Asymmetrie von der Umsetzung über beispielsweise eine Kaufoption. Diese Verwaltungshandlung ist keineswegs unbedeutend und daher grundlegend in der Verwaltung von Multi-Asset-Portfolios mit äußerst unterschiedlichen Risikoprofilen. Dennoch kommt darin dieselbe Idee zum Ausdruck.

Natürlich ist das Ergebnis wie immer in der Finanzbranche nicht garantiert... Doch schuldet man es sich zumindest, Enttäuschungen so weit wie möglich zu vermeiden !

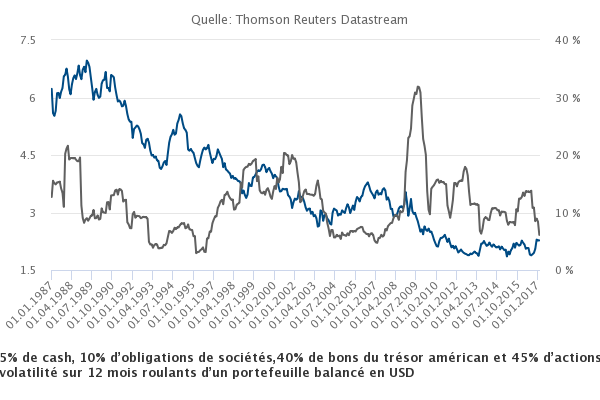

Entwicklung der Rendite und des Risikos in einem ausgewogenen USD-Portfolio (5% Barmittel, 10% Unternehmensanleihen, 40% US-Staatsanleihen und 45% US-Aktien).

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.