Il est certain que l’avènement des ETFs et la démocratisation des dérivés ont permis aux investisseurs de s’exposer à toutes sortes de marchés à moindre coût et avec des performances souvent meilleures que celles de la gestion active. L’année dernière illustre parfaitement ce point si l’on considère qu’il n’y a eu que très peu de gérants actifs sur le marché actions américain qui ont battu le S&P500 (moins de 10% selon le FT), soit dit en passant l’un des plus efficients et liquides...

Focus

Allocation d’actifs: la gestion active fait de la résistance!

Jeudi, 03/02/2017Alors que la gestion passive prend une place toujours plus importante au sein des stratégies dites «pures» (ou mono-classe d’actifs) telles que les actions américaines, il existe un domaine où la gestion active a suscité un regain d’intérêt depuis l’avènement de la crise financière: l’allocation d’actifs. Quelles sont les raisons qui expliquent cette évolution?

Fabrizio Quirighetti

Macroeconomic Strategist

«La baisse du rendement moyen des portefeuilles, parallèle à la désinflation depuis la fin des années 80, puis le changement de régime de la volatilité depuis l’éclatement de la bulle TMT ont sonné le glas de la gestion passive, ou sans convictions, dans l’allocation d’actifs.»

Un marché de plus en plus efficient

Le risque au centre de la gestion

Si le coût et la performance sont évidemment des critères importants dans le choix de la gestion et de ses instruments, il existe cependant un autre facteur tout aussi prépondérant, notamment dans l’allocation d’actifs, à savoir le risque. Théoriquement, l’investisseur institutionnel devrait être un investisseur de long terme, peu sensible aux fluctuations (à court terme), et qui se repose essentiellement sur son allocation stratégique pour atteindre ses objectifs (de long terme). Mais voilà, comme le dirait le très regretté Yogi Berra, si en théorie il n’y a pas de différence entre la théorie et la pratique, en pratique il y en a… La crise financière, la chute des rendements obligataires et le vieillissement de la population sont passés par là et ont remis le risque, et sa gestion, au milieu du village. Je ne parle pas forcément des grands fonds souverains ou du bilan de la BNS (bien que cela m’étonne fort qu’il n’y ait pas quelques pilotes pour gérer quotidiennement le risque), mais de la plupart des fonds de pensions des pays développés. Et cela est d’autant plus vrai que leur déficit actuariel s’est élargi, que les taux «sans risque» ont plongé et que leur marge d’erreur s’est donc rétrécie comme peau de chagrin. Dans ce contexte, une volatilité trop élevée ou un trou d’air dans les performances deviennent vite problématiques.

La fin des fonds balancés 50/50

Cette tendance structurelle a conduit tout d’abord à l’extinction, ou en tout cas à la mutation, des fonds balancés classiques, les fameux 50-50 (50% d’actions 50% d’obligations). Leur rendement espéré s’est dégradé avec la fin du phénomène désinflationniste. Quelques brusques changements de corrélations entre actifs, notamment en 2013 et en 2015, n’ont pas non plus épargné les versions purement quantitatives, comme celle du «risk-parity» (le risque est réparti de manière égale entre chaque classe d’actifs). Bref, il n’y a plus de solutions «passives» simples: l’oreiller de paresse que constituait en quelque sorte l’allocation stratégique a donc disparu.

Le gérant ne peut plus utiliser les indices comme excuse

Quels sont dès lors les avantages d’une allocation dynamique? J’en vois au moins un: réconcilier directement l’objectif du client et le travail du gérant en s’affranchissant de la dictature des indices. Au lieu de subir les performances et volatilités futures en fonction des moyennes arithmétiques d’indices financiers, la gestion active permet au client de viser des objectifs chiffrés et réalistes de performance et de volatilité à court et à long terme qui pourront être revus périodiquement, avec le gérant si nécessaire, en fonction de l’évolution des marchés (et de la marge de manœuvre). Pour le gérant, dont sa gestion aura été cadrée avec les directives de placement en s’assurant qu’elles sont cohérentes avec les objectifs précités, il pourra et devra ensuite exprimer ses convictions… A savoir allouer au mieux son budget de risque puisqu’il ne pourra plus se cacher derrière des indices.

La gestion active n’est pas le fruit du hasard: elle nécessite beaucoup de discipline…

Ce type de gestion nécessite évidemment un processus d’investissement rigoureux et cohérent dans lequel on doit retrouver au moins les trois ingrédients suivants : une analyse économique globale et détaillée de manière à déterminer quelles sont les actifs les plus porteurs dans l’environnement actuel, une évaluation de l’ensemble des actifs à disposition pour estimer le potentiel de chacun et un contrôle du risque pour affiner le pilotage aux soubresauts de plus en plus fréquents du marché (contributions marginales au risque, corrélation entre actifs…).

…et un pilote expérimenté aux commandes

Ce processus de gestion discipliné nous a permis de déceler, par exemple, deux tournants majeurs dans les marchés en 2016, tous deux liés aux perspectives économiques américaines et à la politique monétaire de la réserve fédérale. Le premier a concerné la dette émergente en février, à un moment où les valorisations des matières premières et des obligations à haut rendement avaient atteint des niveaux extrêmes à la baisse. Ce niveau de valorisation a par la suite été reconnu par le marché dès que la Fed a mis un frein au resserrement de sa politique monétaire. Le deuxième tournant a été le vote sur le référendum européen en Grande-Bretagne, pendant l’été. Suite au résultat, les marchés ont chuté en raison de la baisse des anticipations de relèvement des taux de la Fed et du scénario de statu quo. Nous avons estimé que nous devions revenir à une approche plus prudente sur la duration des portefeuilles et adopter un biais sur les valeurs cycliques dans la gestion actions avec une préférence pour les titres dont la valorisation pourrait bénéficier d’une reprise de la croissance nominale et d’une hausse des taux, comme les banques.

L’implémentation des vues de gestion est un autre plan sur lequel la gestion active est fondamentale. Prendre une exposition sur les banques européennes à travers un ETF n’a pas la même consommation de budget de risque ni la même asymétrie que de l’implémenter via une option d’achat, par exemple. Cet acte de gestion est loin d’être anodin et cependant fondamental dans la gestion de portefeuilles multi-asset avec des profils de risque très différents; il exprime néanmoins la même idée.

Naturellement, comme toujours dans la finance, il n’y a aucune garantie de résultats… Mais on se doit au moins de minimiser autant que possible les déconvenues!

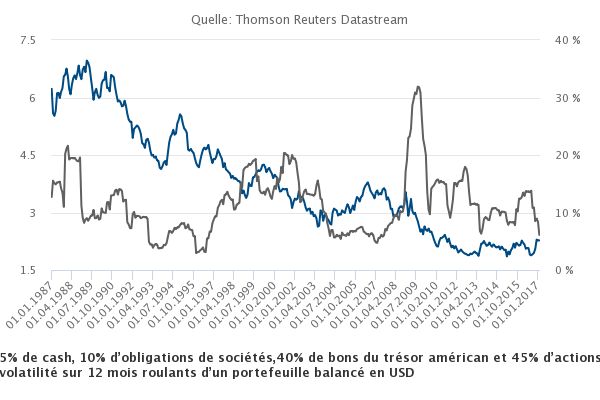

Evolution du rendement et du risque d’un portefeuille balancé en USD (5% de cash, 10% d’obligations de sociétés, 40% de bons du trésor américain et 45% d’actions US).

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.