Im letzten Jahr fielen europäische Aktien bei den Anlegern in Ungnade und verzeichneten die längste Phase kontinuierlicher Kapitalabflüsse seit einem Jahrzehnt. Insgesamt wurden 2018 unter dem Strich EUR 44 Mrd. aus aktiven europäischen Aktienfonds abgezogen und in den ersten zwei Monaten dieses Jahres weitere EUR 14 Mrd. (Quelle: Broadridge, für Fonds mit Domizil in Europa).

Focus

Aschenputtel vor dem Ball

Dienstag, 04/23/2019Europäische Aktien notieren aufgrund von Wachstumsängsten und rekordhohen Kapitalabflüssen aus Fonds mit den tiefsten Bewertungen seit fünf Jahren. Angesichts der makroökonomischen Schlagzeilen wird jedoch die Tatsache übersehen, dass viele weltweit führende Unternehmen ihren Sitz in Europa haben. Zugegeben, das Wachstum hat sich verlangsamt, doch es ist nicht eingebrochen. Unserer Meinung nach bieten die Marktunsicherheit und die Besorgnis eine Chance, die besten Unternehmen zu kaufen, die in den Augen vieler Marktteilnehmer «in Lumpen» daherkommen, statt «im Ballkleid».

Juliana Auger

Investment Specialist

Prasaanna Jeyanandhan

European Equities Expert

«Wir halten die weltweit negative Stimmung gegenüber europäischen Aktien für übertrieben und sehen darin eine hervorragende konträre Kaufgelegenheit.»

Anleger flüchten aus europäischen Aktien

Übertriebene Wachstumsängste

Im Jahr 2018 wurden die Marktteilnehmer in Europa mit enttäuschenden Wirtschaftsmeldungen bombardiert, und in letzter Zeit trat die Verschlechterung des makroökonomischen Bildes besonders deutlich zutage. Neben Sorgen über die allgemeine weltweite Konjunkturabschwächung und den Handelskrieg zwischen den USA und China waren sie auch mit regionsspezifischen Problemen konfrontiert, wie den «Gelbwesten»-Protesten in Frankreich und der politischen Unsicherheit in Grossbritannien und Italien.

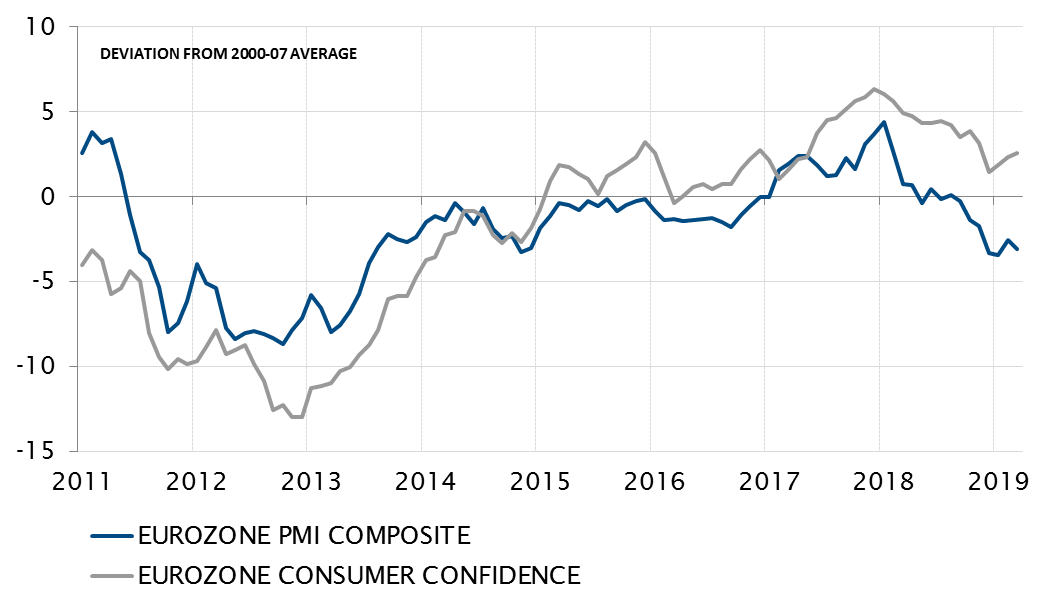

Unser Chefökonom ist jedoch der Ansicht, dass die treibenden Kräfte der Binnennachfrage nach wie vor für ein BIP-Wachstum von rund 1,5% in der Eurozone im Jahr 2019 sprechen. Der Rückgang der Arbeitslosigkeit (auf den niedrigsten Stand seit sechs Jahren), steigende Realeinkommen, das positive Konsumentenvertrauen und die sehr akkommodierenden Finanzierungsbedingungen deuten alle auf eine Stabilisierung hin. Die jüngsten Zahlen zum Einkaufsmanagerindex und zum Konsumentenvertrauen (März 2019) zeigen eine Erholung von den Tiefstwerten von Ende 2018. Das Wachstum mag sich verlangsamt haben, doch es ist nicht eingebrochen.

Konsumentenvertrauen und Gesamt-Einkaufsmanagerindex für den Euroraum

Quelle

SYZ Asset Management, Factset, Markit. Daten per 29.03.2019

Historisch niedrige Bewertungen

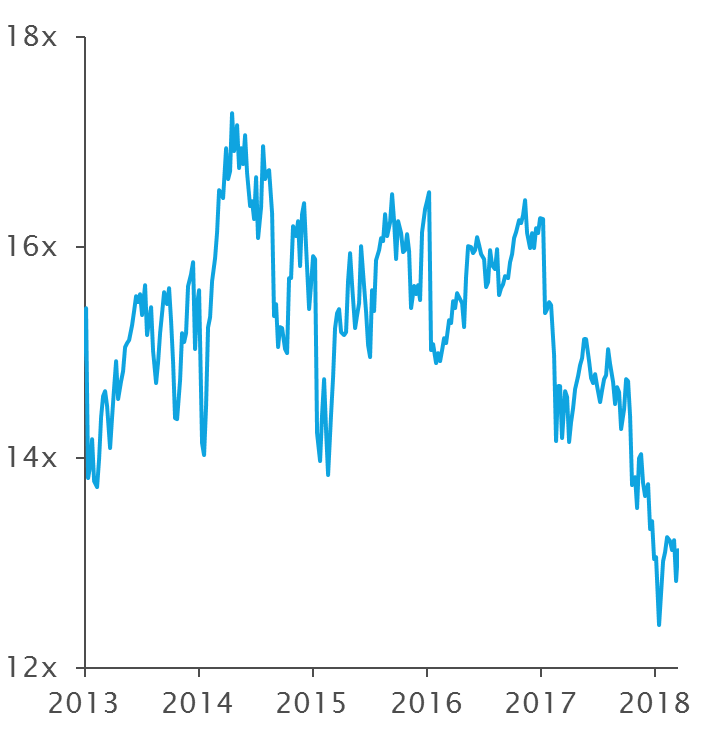

Auch nach der Rally seit Jahresbeginn haben die Anleger infolge des Marktrückgangs im Jahr 2018 noch die Möglichkeit, europäische Aktien zu den niedrigsten Bewertungen seit fünf Jahren zu kaufen.

Stoxx Europe 600 Index – Kurs-Gewinn-Verhältnis

Quelle

Bloomberg. Daten per 29.03.2019

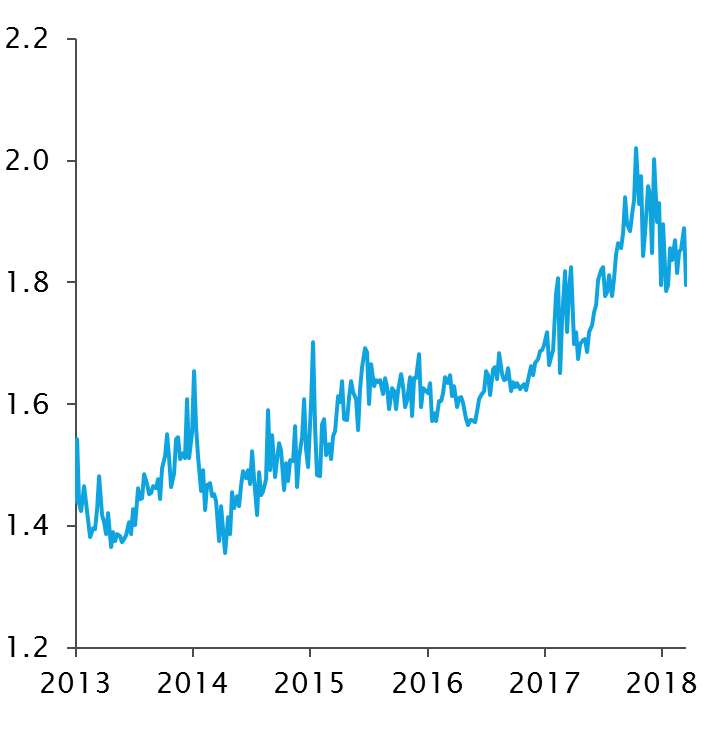

Gemessen an Kennzahlen wie dem Kurs-Buchwert-Verhältnis (KBV) sind die Bewertungen europäischer Aktien im Vergleich zu US-Aktien besonders attraktiv. Derzeit notieren US-Aktien mit einer KBV-Differenz von 1,3 gegenüber europäischen Aktien (3,0 ggü. 1,7).

S&P 500 Index ggü. Stoxx Europe 600 Index – KBV-Differenz

Quelle

Bloomberg. Daten per 29.03.2019

Aschenputtel vor dem Ball

Wir halten die weltweit negative Stimmung gegenüber europäischen Aktien für übertrieben und sehen darin eine hervorragende konträre Kaufgelegenheit. Die Wachstumsängste führten zu ungerechtfertigten Abschlägen. Angesichts der makroökonomischen Schlagzeilen wird die Tatsache übersehen, dass viele weltweit führende Unternehmen ihren Sitz in Europa haben. Sie wecken zwar möglicherweise nicht die gleichen Leidenschaften wie Amazon oder Apple. Doch die Unternehmen in unseren Portfolios wie Louis Vuitton Moët Hennessey, ASML und Prudential sind durchaus Akteure von Weltformat.

Unsere Fondsmanager sind Spezialisten, wenn es darum geht, qualitativ hochwertige Unternehmen zu identifizieren und zu attraktiven Bewertungen zu kaufen, um mittel- bis langfristig hohe Renditen zu erzielen. Sie wählen die Aktien nach Bottom-up-Kriterien aus, nutzen aber auch Ängste oder negative Stimmungen am Markt zum Vorteil des Fonds. Im Augenblick sind konjunktursensiblere Sektoren und Aktien zwar unbeliebt. Sie sind jedoch diejenigen, die – geschickt ausgewählt – in einer letztendlichen Erholung die höchste Outperformance erzielen können.

Deshalb fasst das Anlageteam Marktbereiche wie Energie, Automobile und Technologie-Hardware ins Auge, deren Bewertungen darauf hindeuten, dass wir uns in einer leichten Rezession befinden. Die US-Wirtschaft entwickelt sich jedoch gut, die Eurozone wächst weiter (allerdings langsamer als Anfang 2018) und China gibt Konjunkturimpulse.

Wir können nicht leugnen, dass am Markt Unsicherheit und Besorgnis herrscht. Doch unserer Meinung nach ist der selektive Ansatz unserer Manager bei der Aktienauswahl in einem solchen Umfeld die optimale Vorgehensweise. Das bedeutet, dass die besten Unternehmen gekauft werden können, wenn alle anderen nur Lumpen sehen, während unsere Manager wissen, dass sie sich bald in Ballkleider verwandeln werden.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.