Les actions européennes n’ont plus la côte auprès des investisseurs, après avoir enregistré l’année dernière leur plus longue période ininterrompue de sorties de capitaux en dix ans. Les sorties nettes de capitaux des fonds actifs investis en actions européennes se sont élevées à EUR 44 milliards au cours de l’année 2018 et à EUR 14 milliards en janvier et février 2019. (Source: Broadridge, pour les fonds domiciliés en Europe).

Focus

L’art de savoir déceler de la valeur

Mardi, 04/23/2019Les actions européennes se négocient à leurs plus bas niveaux de valorisation sur cinq ans, en raison des craintes concernant la croissance et de sorties de capitaux record. A force de se concentrer sur les grandes annonces macroéconomiques, on en arriverait presque à oublier qu’un grand nombre des principales entreprises mondiales sont européennes. Certes, la croissance connaît un ralentissement, mais il est exagéré de parler d’un effondrement. Nous estimons que l’incertitude et l’inquiétude qui règnent sur les marchés offrent la possibilité d’investir dans les meilleures entreprises, là où la plupart ne voient que de mauvaises affaires.

Juliana Auger

Investment Specialist

Prasaanna Jeyanandhan

European Equities Expert

«Nous pensons que le sentiment international négatif associé aux actions européennes est exagéré, ce qui offre une excellente opportunité d’achat à contre-courant.»

Les investisseurs délaissent les actions européennes

Les inquiétudes liées à la croissance sont exagérées

Les acteurs des marchés européens ont été mis à mal par des données économiques décevantes en 2018 et restent pénalisés par une détérioration du contexte macroéconomique particulièrement prononcée depuis quelque temps. Ils mettent en cause non seulement le ralentissement mondial généralisé et les tensions commerciales entre les Etats-Unis et la Chine, mais également des problèmes spécifiques, comme le mouvement des «gilets jaunes» en France et l’incertitude politique qui règne au Royaume-Uni et en Italie.

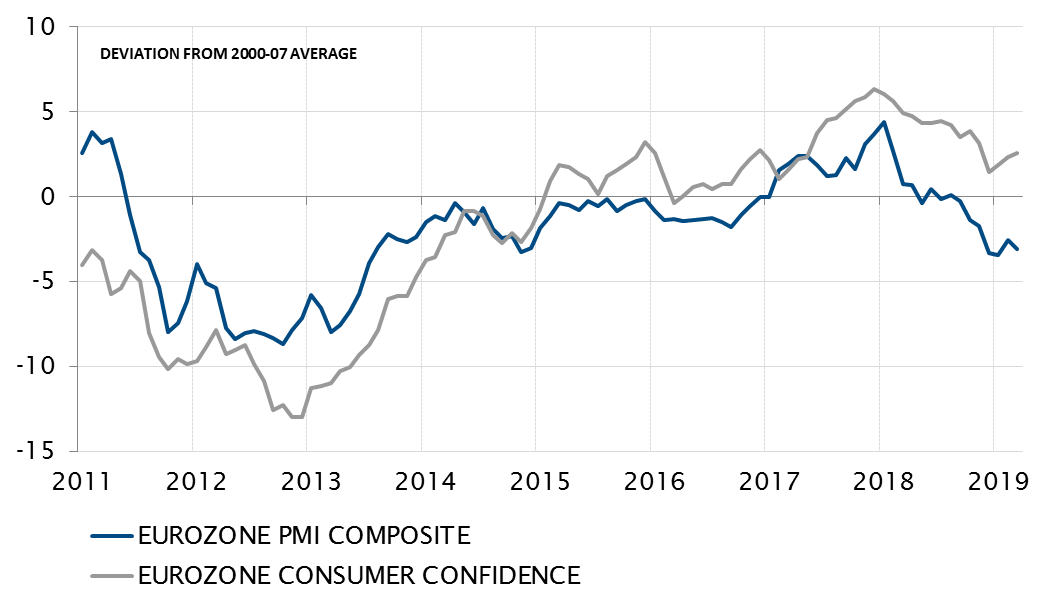

Notre Chief Economist estime néanmoins que les moteurs de la demande intérieure continuent de soutenir le scénario d’une croissance du PIB d’environ 1,5% dans la zone euro en 2019. Le recul du chômage (à des plus bas depuis six ans) la croissance des revenus réels, la solide confiance des ménages ainsi que des conditions de financement très accommodantes vont dans le sens d’une stabilisation. Les derniers chiffres de l’indice des directeurs d’achat (PMI) et de la confiance des ménages (mars 2019) indiquent un rebond depuis les plus bas atteints fin 2018. La croissance connaît peut-être un ralentissement, mais il est exagéré de parler d’un effondrement.

Confiance des ménages et PMI composite de la zone euro

Source

SYZ Asset Management, Factset, Markit. Données au: 29.03.2019

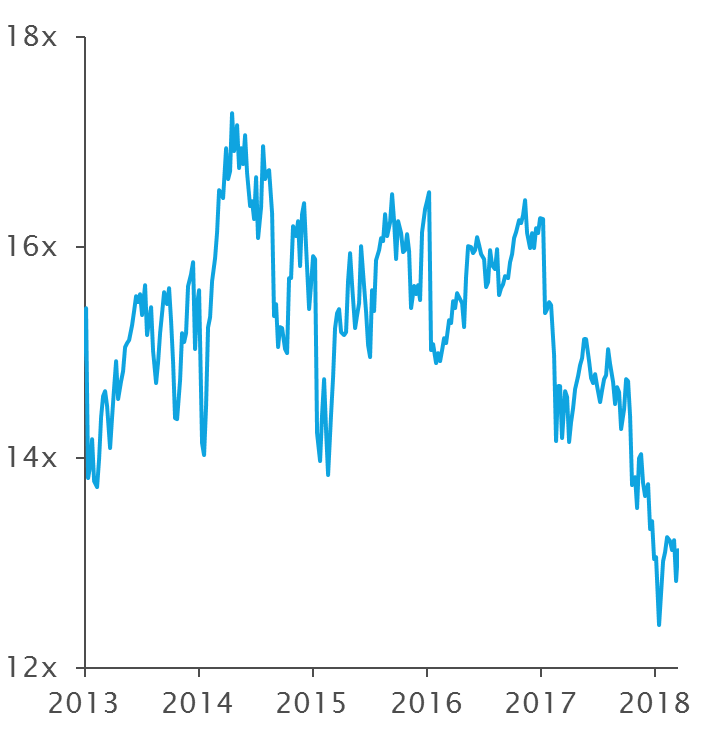

Faiblesse historique des valorisations

Même après le rebond constaté depuis le début de l’année, les investisseurs peuvent avoir accès aux actions européennes à des valorisations qui s’établissent à leurs plus bas niveaux depuis cinq ans après la correction du marché en 2018.

Indice STOXX Europe 600 – Cours/bénéfices

Source

Bloomberg. Données au: 29.03.2019

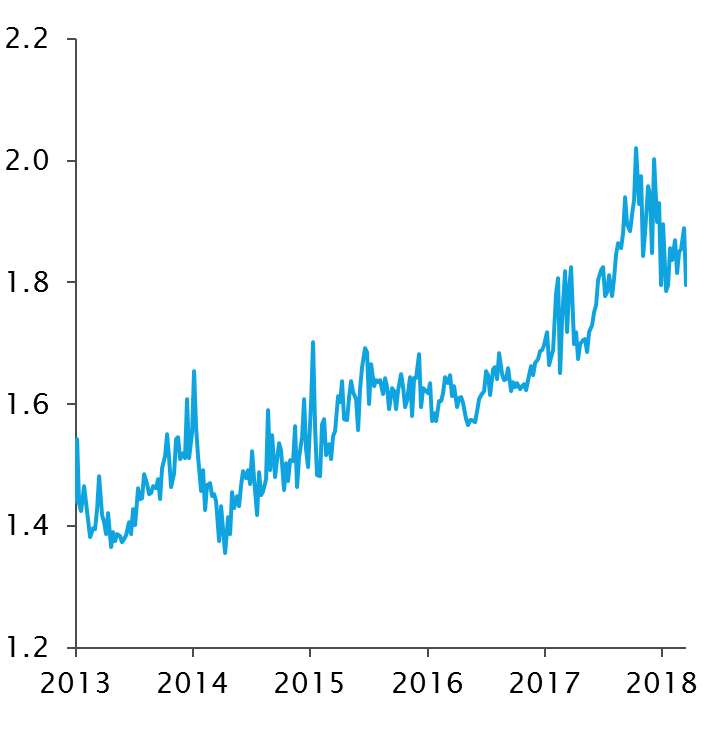

Les valorisations des actions européennes sont particulièrement attrayantes par rapport aux actions américaines, notamment en termes de ratio cours/valeur comptable. A l’heure actuelle, les actions américaines s’échangent à un ratio cours/valeur comptable supérieur de 1,3x à celui des actions américaines (3,0x, contre 1,7x).

Indice S&P 500 / Indice STOXX Europe 600 – Ratio cours/valeur comptable

Source

Bloomberg. Données au: 29.03.2019

L’art de savoir déceler de la valeur

Nous considérons le sentiment international négatif associé aux actions européennes comme une excellente opportunité d’achat à contre-courant, dans le sens où les inquiétudes concernant la croissance se sont traduites par des décotes injustifiées. A force de se concentrer sur les grandes annonces macroéconomiques, on en arriverait presque à oublier qu’un grand nombre des principales entreprises mondiales sont européennes. Bien qu’elles ne suscitent pas autant d’exaltation que des valeurs comme Amazon ou Apple, certaines des sociétés de nos portefeuilles comme Louis Vuitton Moët Hennessy, ASML et Prudential sont des groupes d’envergure mondiale à part entière.

L’expertise de nos gérants réside dans leur capacité à identifier des sociétés de haute qualité et à les acheter à des niveaux de valorisation attrayants pour générer de solides performances sur un horizon de moyen à long terme. Tout en étant adeptes d’une sélection de titres «bottom-up», ils exploitent à leur avantage les craintes ou le sentiment négatif du marché. Bien que les secteurs et les titres sensibles à la conjoncture soient actuellement boudés, ce sont précisément ceux qui, si choisis correctement, sont les plus susceptibles de surperformer dans l’hypothèse d’un rebond.

C’est pourquoi l’équipe de gestion étudie des secteurs tels que l’énergie, l’automobile et le matériel technologique, dont les valorisations laissent entendre que l’économie est en légère récession. Néanmoins, l’économie américaine se porte bien, la croissance se poursuit dans la zone euro (bien qu’à un moindre rythme qu’au début de 2018) et la Chine mène un programme de relance.

Il est indéniable qu’un sentiment d’incertitude et d’inquiétude reste palpable sur les marchés. Nous pensons toutefois que l’approche de sélection des titres de nos gérants est optimale dans ces conditions. Autrement dit, nos gérants pourraient bien être en train d’acheter les entreprises recélant le plus de potentiel, là où les autres ne voient que de mauvaises affaires.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.