- 1. USA - Dynamik des BIP-Wachstums hält an

- 2. USA - die Inflation nähert sich dem Höhepunkt

- 3. Aktien - europäische Automobilwerte auch nach Ergebnisberichten und politischer Deeskalation volatil

- 4. Grossbritannien - zweite Zinserhöhung der BoE in zehn Jahren

- 5. Aktien - grosse US-Technologieunternehmen nach Gewinnankündigungen unter Druck

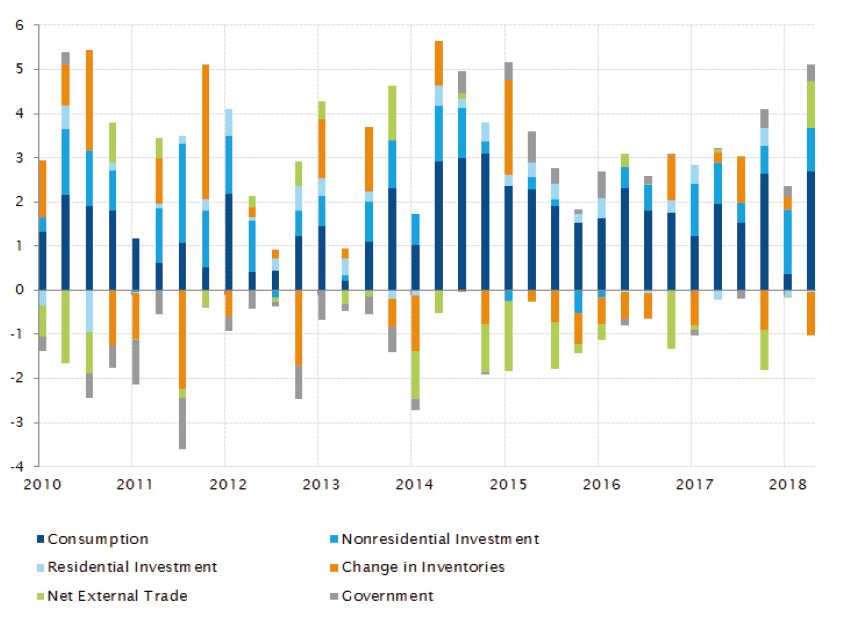

USA - Dynamik des BIP-Wachstums hält an

Das US-BIP-Wachstum blieb auch im 2. Quartal stark und wies mit 4,1% im Quartalsvergleich das höchste Tempo seit 2014 auf. Damit lag es zwar knapp unter den Wachstumserwartungen von 4,2%. Doch sowohl die Konsumausgaben (4,0%) als auch die Unternehmensinvestitionen (7,3%) übertrafen die Konsensschätzungen. Die Konsumausgaben erholten sich deutlich gegenüber dem Ergebnis des 1. Quartals, das auf 0,5% nach unten korrigiert wurde. Der Rückgang der Lagerbestände war der Schwachpunkt und minderte das Wachstum um 1,1% - der stärkste negative Effekt seit 2014.

Erwähnenswert ist allerdings, dass die Sparquote der Privathaushalte im 1. Quartal von 3,3% auf 7,3% nach oben korrigiert wurde und für das 2. Quartal 6,8% gemeldet wurden. Diese Korrektur deutet darauf hin, dass die Dynamik des Konsums robuster ist als erwartet.

Robustes Wachstum dank starker Binnennachfrage

Quelle: SYZ Asset Management, BEA, Factset Stand: 31. Jul. 2018

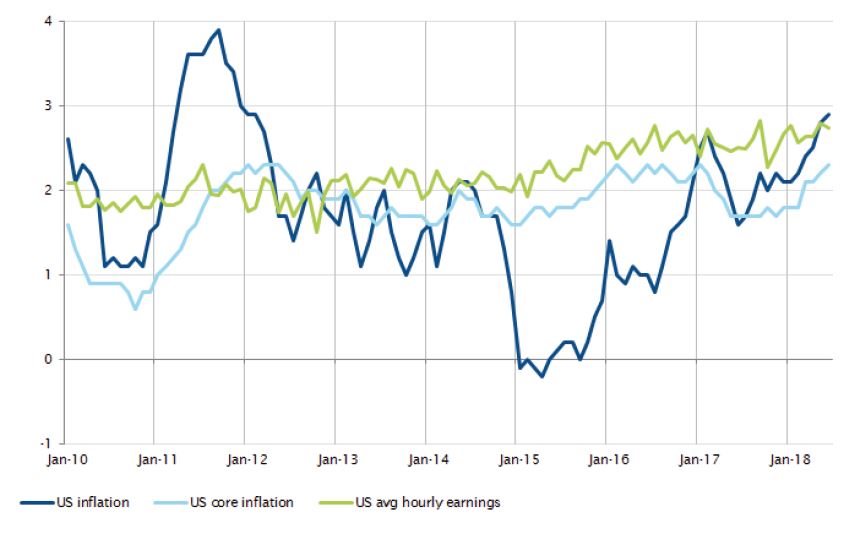

US-Inflation nähert sich dem Höhepunkt

Quelle: SYZ Asset Management, Factset Stand: 31. Jul. 2018

USA - die Inflation nähert sich dem Höhepunkt

Die US-Inflation tendierte weiter aufwärts, sodass der Gesamt-Konsumentenpreisindex im Juni mit 2,9% ein Sechsjahreshoch erreichte. Die kurzfristige Dynamik deutet jedoch darauf hin, dass sich die Jahresinflationsrate nahe am Höhepunkt befindet. Ein Teil der Bewegung erklärt sich durch die höheren Ölpreise - die in den letzten zwölf Monaten um über 50% gestiegen sind. Doch die zugrunde liegende Kerninflation zieht ebenfalls allmählich an. Sie wird von den steigenden Löhnen angetrieben. Bisher ist dieser Anstieg der Inflation keine Überraschung und wird von der Fed sogar begrüsst, da er die fortgesetzten allmählichen Zinserhöhungen rechtfertigt.

In den übrigen Industrieländern sieht es etwas anders aus. Zusätzlich zum Aufwärtsdruck aus den höheren Energiepreisen machten sich vorübergehend auch die jüngsten Währungsschwankungen bemerkbar, indem sie den Beitrag der Ölpreise zur Gesamtinflation abfingen oder verstärkten. Wechselkursbewegungen könnten auch die Kerninflation beeinflussen, insbesondere in kleinen, offenen Volkswirtschaften wie der Schweiz. Doch der eigentliche Treiber, das Lohnwachstum, bleibt kraftlos.

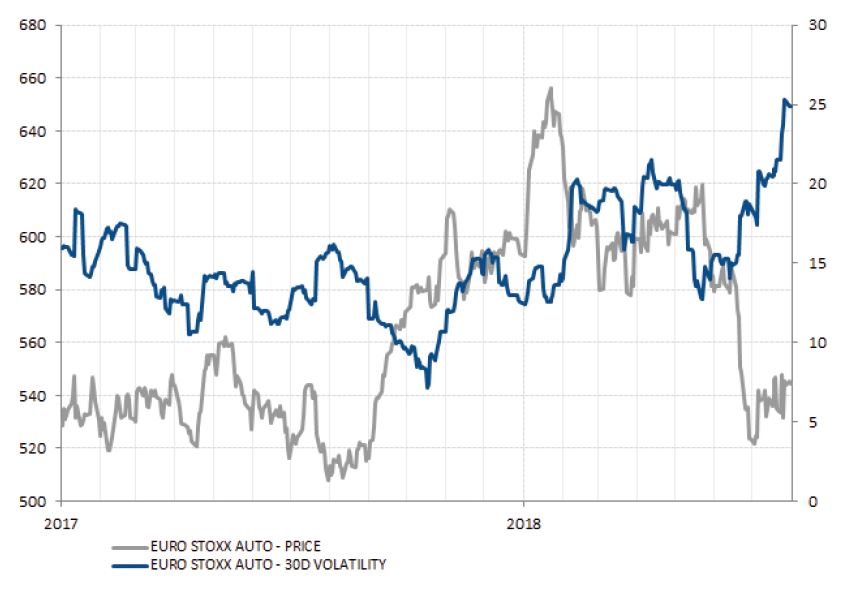

Aktien - europäische Automobilwerte auch nach Ergebnisberichten und politischer Deeskalation volatil

Für die europäischen Automobilhersteller war der letzte Monat erneut ereignisreich, und die durchschnittliche Volatilität über 30 Tage erreichte 25%. Die enttäuschenden Margenprognosen für den Autozulieferer Faurecia (-7%) sorgten gleich zu Beginn des Monats für einen Misston. Darauf folgte die Senkung der Umsatz- und Gewinnprognose von Fiat Chrysler aufgrund des enttäuschenden Umsatzes in China. Peugeot wies indes ein gutes Ergebnis aus und schnellte auf ein Siebenjahreshoch von 15% in die Höhe, da Opel in die Gewinnzone zurückkehrte. Dies verlieh dem gesamten Sektor Auftrieb. Den stärksten positiven Impuls gab am Ende die Ankündigung von US-Präsident Trump nach einem Treffen mit EU-Kommissionspräsident Juncker, dass die neuen Autozölle vorerst aufgeschoben würden. Der Teilbereich Automobile und Komponenten im Stoxx Europe 600 stieg um 4,0% und übertraf damit den breiteren Index: Der Stoxx Europe 600 legte 3,1% zu.

Der Volatilitätsindex steigt

Quelle: SYZ Asset Management, Bloomberg. Stand: 31. Jul. 2018

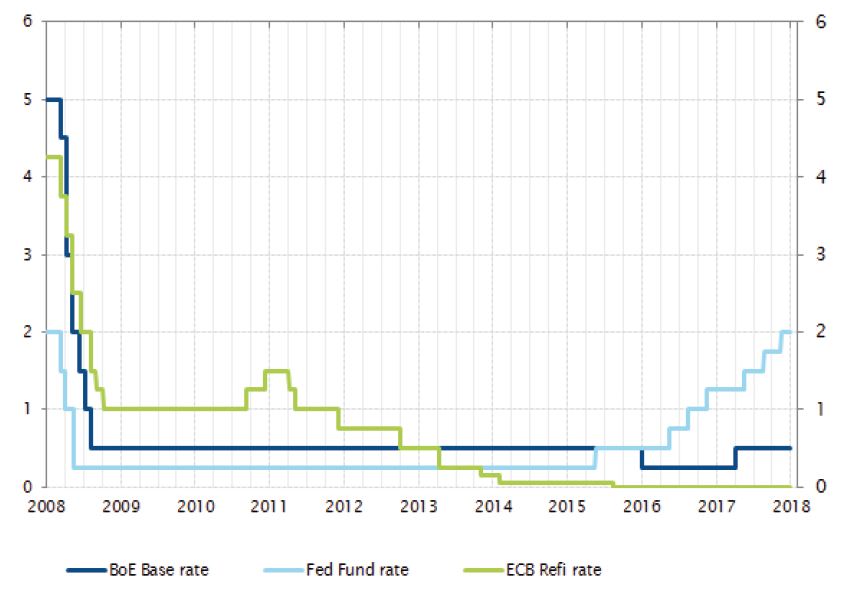

BoE erhöht den Leitzins trotz der anhaltenden Unsicherheit über den Brexit

Quellen: Bloomberg, SYZ Asset Management. Stand: 31. Jul. 2018

Grossbritannien - zweite Zinserhöhung der BoE in zehn Jahren

Obwohl Grossbritannien durch die Unsicherheit über die Brexit-Verhandlungen belastet wird, hielt die Bank of England ihren geldpolitischen Kurs und hob den Leitzins um 25 Basispunkte (Bp.) auf 75 Bp. an. Dies war keine Überraschung, da der Markt diesen Schritt erwartet hatte. Die Bank wies auf die solide Wirtschaftsaktivität im 2. Quartal und das gute Verbrauchervertrauen hin. Insgesamt glich die Stellungnahme der Bank of England der letzten. Es gab nur sehr wenige Änderungen.

Die höheren Zinssätze sind ein Zeichen dafür, dass die Wirtschaft trotz einiger schwacher Daten in der letzten Zeit nach Ansicht der Bank of England eine Zinserhöhung verkraften kann. Nun werden die nächsten Konsumentenvertrauens- und Geschäftsklimadaten interessant sein, um zu beurteilen, wie die Entwicklungen beim Brexit die Wirtschaft beeinflussen.

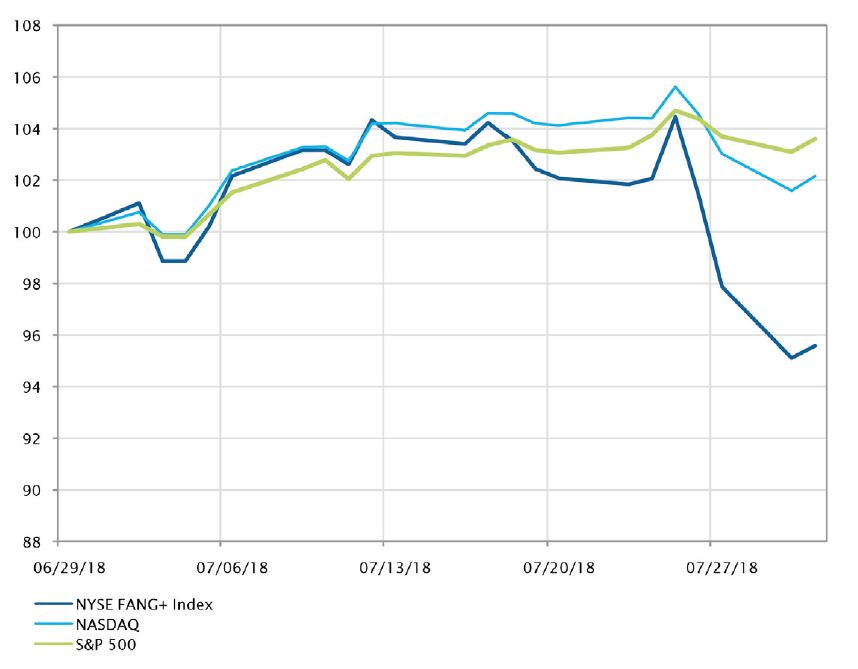

Aktien - grosse US-Technologieunternehmen nach Gewinnankündigungen unter Druck

In den USA war der Juli ein schwieriger Monat für den Technologiesektor, insbesondere für den FANG-Index - Facebook, Amazon, Netflix und Alphabet - der in diesem Monat um 4,4% fiel, während der NASDAQ 2,2% zulegte und der S&P 500 um 3,7% stieg.

Die enttäuschenden Ergebnisse der FANG-Unternehmen im zweiten Quartal wurden von den Märkten hart abgestraft. Facebook fiel zum Beispiel am Tag nach dem schlechten Ergebnis, das auf die Verlangsamung des Umsatzwachstums und der Benutzerzahlen zurückzuführen war, um 19,0%. Twitter sackte um 20,5% ab, da die Zahl der monatlich aktiven Nutzer um über eine Million zurückging. Und Intel büsste 8,6% ein.

Im Falle von Facebook verringerte dieser Kurssturz an einem Tag die Marktkapitalisierung des Unternehmens um rund USD 119,4 Mrd., der grösste Wertverlust eines börsennotierten US-Unternehmens. Dies entspricht der Summe der zwanzig kleinsten Unternehmen im S&P 500, gemessen an der Marktkapitalisierung.

Der S&P 500 Information Technology Index ist seit der Vorlage des Ergebnisberichts von Facebook am 25. Juli um über 5% gefallen.

Entwicklung der Indizes NYSE FANG+, NASDAQ und S&P 500 im Juni (umbasiert auf 100)

Quellen: Bloomberg, SYZ Asset Management. Stand: 1. Aug. 2018

Entwicklung der Preise für WTI-Rohöl (USD je Barrel)

Quellen: Bloomberg, SYZ Asset Management. Stand: 2. Aug. 2018

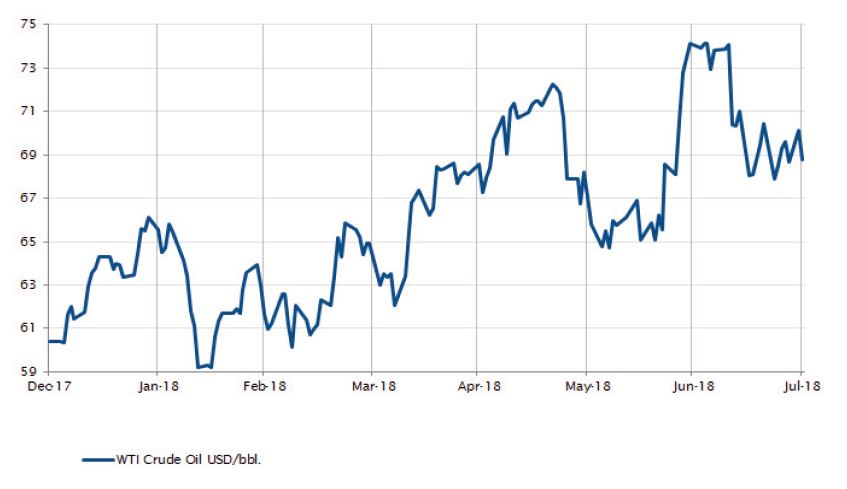

Rohstoffe - Ölpreis unter Druck

Der Ölpreis verzeichnete den stärksten monatlichen Rückgang der letzten zwei Jahre, da Besorgnis über das Verhältnis von Angebot und Nachfrage aufkam, während sich die Aussichten für das Wachstum der Weltwirtschaft abschwächten und die Handelsspannungen zwischen den USA und China anhielten.

Die Möglichkeit, dass die Störung in Libyen zu Ende geht, während die Exporte aus dem Iran langsamer zurückgehen als erwartet, übt weiteren Abwärtsdruck auf den Ölpreis aus.

Parallel dazu heben die OPEC und Russland ihre Fördermengen an und die Rohölvorräte in den USA steigen: Statt des von Bloomberg prognostizierten Rückgangs auf 3,0 Mio. wurde Ende Juli eine Zunahme auf 3,8 Mio. Barrel gemeldet.

Nicht zuletzt erhöhte Saudi-Arabien die Produktion im Juli um 230’000 Barrel pro Tag auf 10,65 Mio. Barrel pro Tag und die Gesamtförderung der OPEC nahm im letzten Monat um 300’000 Barrel pro Tag zu.

Vor diesem Hintergrund beendeten Brent- und WTI-Rohöl den Juli um 6,5% bzw. 7,3% niedriger bei USD 74,25 bzw. USD 68,7 je Barrel.

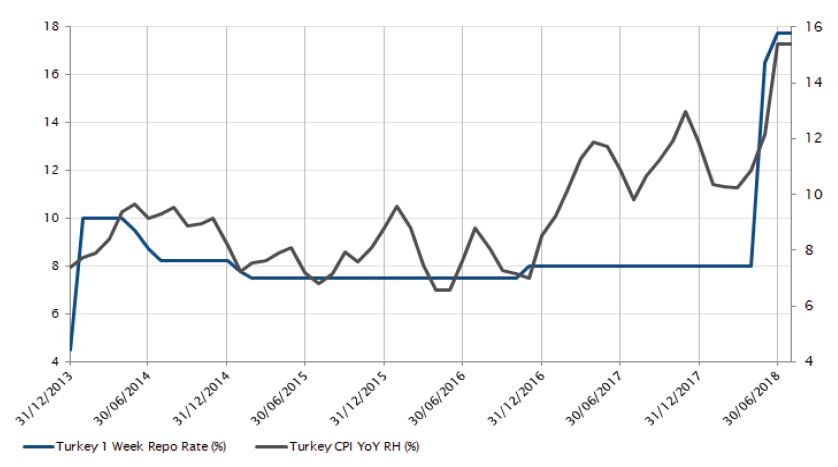

Türkei - keine Zinserhöhung der türkischen Zentralbank

Die Zentralbank der Türkei (CBT) überraschte die Märkte erneut, indem sie den Leitzins im Juli nicht anhob.

Obwohl sich die Inflation weiter verschlechtert, verteidigte die CBT ihre Position mit der Erklärung, sie nehme eine abwartende Haltung ein, da sie mit einem möglicherweise verzögerten Disinflationseffekt rechne.

Dies bestätigte die Skepsis der Anleger über die Unabhängigkeit der CBT und die jüngste Gesetzesänderung, die Präsident Erdogan eine grössere Kontrolle über die Zentralbank verleiht.

Vor Kurzem räumte die CBT ein, dass sie ihr Inflationsziel von 5% in den nächsten drei Jahren nicht erreichen werde. Diese Meldung war auch eine grosse Enttäuschung für Anleger, die auf eine geldpolitische Straffung gewartet hatten.

Andererseits betont Erdogan nach wie vor, er wünsche niedrigere Zinssätze und eine geldpolitische Lockerung, um die Wirtschaft anzukurbeln. Dies könnte den Inflationsdruck weiter verstärken.

Vor diesem Hintergrund fiel die Lira im Juli gegenüber dem US-Dollar um 6,6%, während die Rendite der 10-jährigen türkischen Staatsanleihen auf 18,0% in die Höhe schoss - 188 Bp. über dem Niveau von Ende Juni.

Türkei: Leitzins und Inflation (%)

Quellen: Bloomberg, SYZ Asset Management. Stand: 2. Aug. 2018

Steigende Inflation trotz rekordhoher Zinssätze

Quellen: Bloomberg, SYZ Asset Management. Stand: 31. Jul. 2018

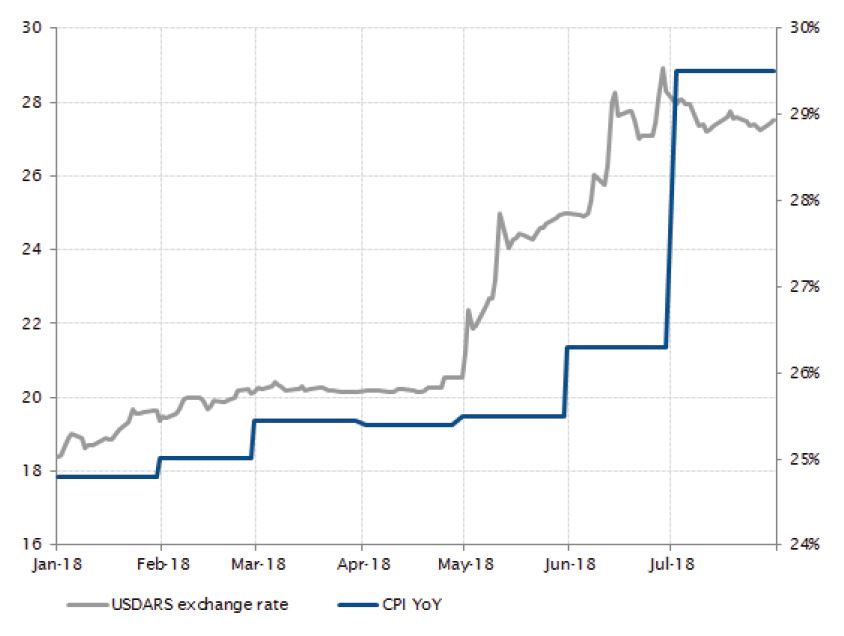

Argentinien - Inflation gerät ausser Kontrolle

Argentiniens Präsident Mauricio Macri räumte vor Kurzem ein, 2018 könnte die Jahresinflationsrate des Landes 30% erreichen. Bei seinem Amtsantritt im Jahr 2015 war seine wichtigste Aufgabe und Zielsetzung die Wiederankurbelung der Wirtschaft und die Senkung der Inflation.

Leider musste das Land beim IWF eine Kreditlinie für USD 50 Mrd. zu hohen Fremdkapitalkosten beantragen, und der Aktienmarkt sackte ab. Ausländische Anleger wandten sich von Argentinien ab und betrachteten das Umfeld aufgrund der hohen Inflation als feindselig. Für Anleger, die bereit sind, ein grosses Risiko einzugehen, könnten sich die sehr hohen Zinssätze jedoch auszahlen, wenn sich die Inflation vom aktuellen Niveau aus abkühlt. Präsident Macri ist jetzt mit dem Problem konfrontiert, eine gute Zustimmungsquote zu halten, um seinen Plan, das Land wieder auf Kurs zu bringen, in die Tat umzusetzen.

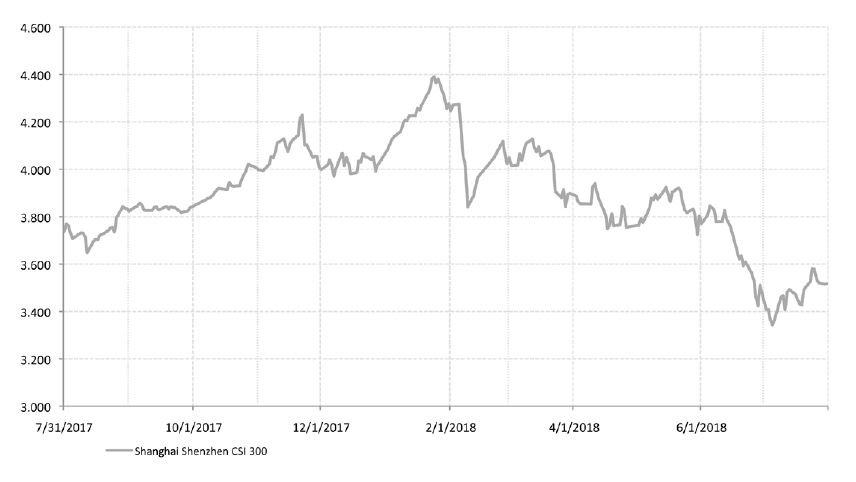

China tritt in eine neue Lockerungsphase ein

Die chinesische Regierung legte eine Reihe fiskalischer Massnahmen vor, um die Wirtschaft anzukurbeln. Die Eskalation der Handelsspannungen lieferte den Vorwand für dieses geldpolitische Umschwenken. Doch die chinesische Wirtschaft hatte bereits aufgrund der Bemühungen zur Drosselung des Kreditwachstums an Schwung verloren. Der Staatsrat kündigte fiskalische Impulse in Form von Unternehmenssteuersenkungen und Infrastrukturinvestitionen an. Ausserdem pumpte die chinesische Zentralbank unerwartet über eine mittelfristige Kreditfazilität USD 74 Mrd. an Liquidität in die Finanzinstitutionen. Diese Massnahmen stellen keine Kehrtwende zu einer signifikanten Lockerung dar, sondern vielmehr eine Rekalibrierung, um die Belastung aus der Schuldenabbaukampagne etwas abzufangen. Bis die Impulse auf die Wirtschaft durchschlagen, könnte einige Zeit vergehen. Doch die Aktienmärkte reagierten sofort. Die chinesischen Aktien holten die Verluste von Anfang Juli wieder auf und beendeten den Monat unverändert.

Chinesische Aktien erholten sich dank neuer Lockerungsmassnahmen

Quellen: Bloomberg, SYZ Asset Management. Stand: 31. Jul. 2018

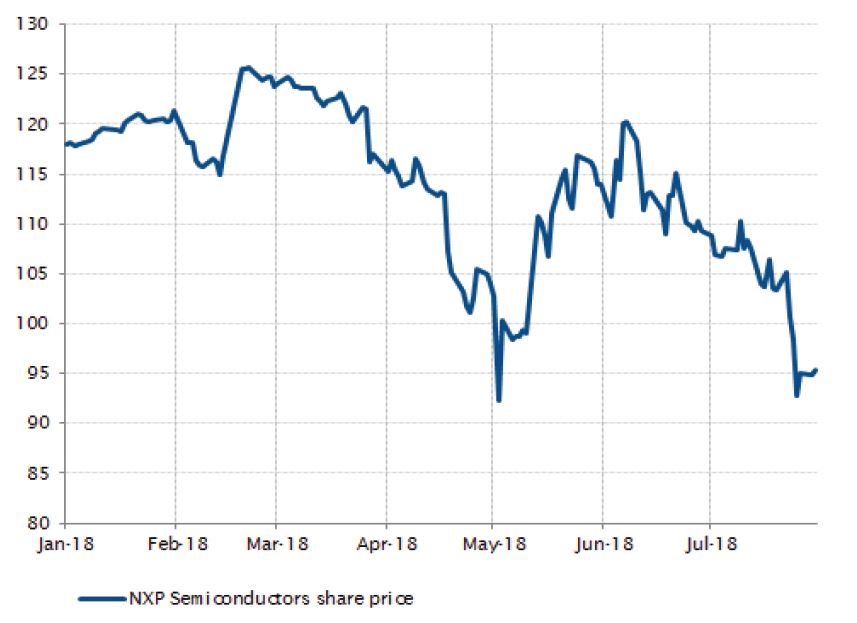

Der Aktienkurs von NXP Semiconductor stürzte nach dem Scheitern der Transaktion ab

Quellen: Bloomberg, SYZ Asset Management. Stand: 31. Jul. 2018

Fusion: Qualcomm-NXPI-Deal: Opfer des Handelskriegs?

Der Juli markierte das Ende einer fast zweijährigen Saga im US-Halbleitersektor: die Übernahme von NXPI durch den Konkurrenten Qualcomm. Die Transaktion, deren Wert mit rund USD 44 Mrd. angesetzt wurde, war eine der grössten Fusionen dieses Jahres. Sie erhielt die Zustimmung aller nötigen Regulierungsbehörden, ausser der chinesischen Wettbewerbsbehörde MOFCOM. Aufgrund der anhaltenden Handelsspannungen und der aggressiven Rhetorik zwischen den USA und China begannen die Märkte zu bezweifeln, ob die MOFCOM ihre Zustimmung geben würde, und der Erfolg der Transaktion wurde in Frage gestellt.

Am Ende blies Qualcomm die Transaktion vor dem Ablauf der Frist ab, als deutlich wurde, dass China die Zustimmung nicht erteilen würde, nachdem NXPI ein USD 5 Mrd. schweres Aktienrückkaufprogramm angekündigt hatte. Wenige Tage später stimmte die MOFCOM einer anderen Transaktion zu, diesmal mit einem europäischen Unternehmen, möglicherweise ein Zeichen dafür, dass die QCOM/NXPI-Entscheidung eher politisch als wirtschaftlich motiviert war.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.