- 1. USA – Beispiellose Kehrtwende der Fed

- 2. Eurozone – 10-jährige deutsche Renditen wieder negativ – mit Zustimmung der EZB

- 3. Grossbritannien – Die Debatte wird fortgesetzt, während die Wirtschaft ins Stocken gerät

- 4. China – Lang erwartete, ermutigende Anzeichen einer Belebung des Wachstums

- 5. Deutschland – Endlich ein positives Ergebnis beim deutschen ifo-Geschäftsklimaindex

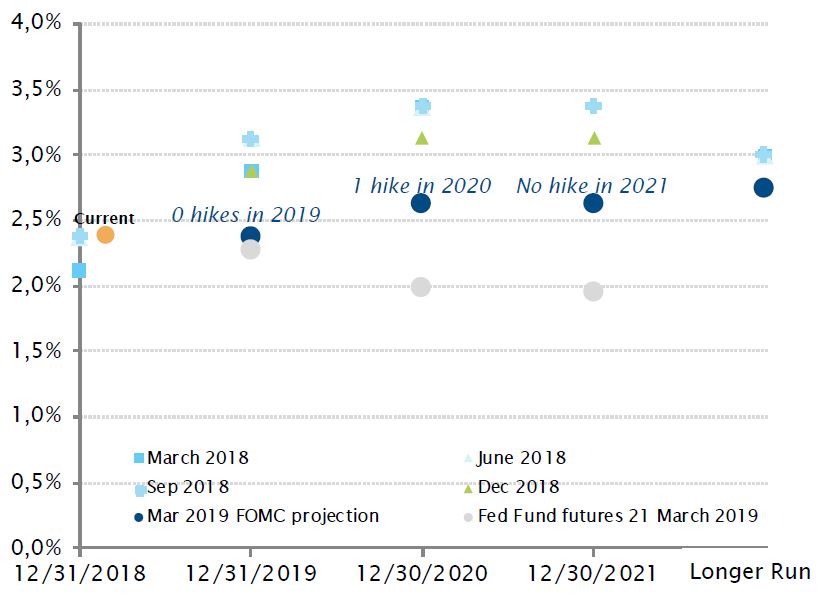

USA – Beispiellose Kehrtwende der Fed

Die US-Notenbank (Fed) hat innerhalb von sechs Monaten eine spektakuläre und vermutlich beispiellose Kehrtwende vollzogen.

Anfang Oktober 2018 hatte die Fed den Leitzins gerade zum siebten Mal in zwei Jahren angehoben. Nach der für Dezember 2018 geplanten Zinserhöhung rechneten die Mitglieder des Offenmarktausschusses (FOMC) mit drei Anhebungen im Jahr 2019 und einem weiteren Schritt 2020. Fed Präsident Jerome Powell erklärte, die Fed Funds Rate befinde sich immer noch «weit entfernt vom neutralen Niveau», und schickte sich an, die laufende Bilanzreduzierung der Notenbank im «Autopilot» fortzusetzen.

Doch im März 2019, nach einer Flut von Kommentaren, die auf eine akkommodierendere Haltung hindeuteten, beerdigte die Fed die weitere geldpolitische Straffung endgültig. Nicht nur signalisierten die FOMC-Mitglieder, dass sie jetzt kaum noch mit einer Anhebung der kurzfristigen Zinssätze in den nächsten drei Jahren rechnen. Sie erklärten auch, die aktuelle Fed Funds Rate habe nahezu ihr neutrales langfristiges Niveau erreicht. Zudem kündigte die Fed an, dass die Reduzierung ihrer Bilanz bis September beendet sei.

Damit befinden sich die geldpolitischen Instrumente jetzt vollständig im Standby-Modus und die Haltung der Fed ist wahrhaft neutral – ohne Tendenz in die eine oder andere Richtung – und kann je nach Bedarf angepasst werden. In einem Umfeld, in dem nach wie vor Besorgnis über das Wachstum der Weltwirtschaft herrscht, dauerte es nicht lange, bis die Terminmärkte eine Zinssenkung in diesem oder im nächsten Jahr vorwegnahmen.

Die Fed hat die Leitzinserhöhungen beendet. Die Märkte nehmen jetzt Zinssenkungen vorweg

Quellen: US-Notenbank, Bloomberg. Stand der Daten: 05.04.2019

Die Rendite der 10-jährigen deutschen Staatsanleihen ist wieder negativ

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 05.04.2019

Eurozone – 10-jährige deutsche Renditen wieder negativ – mit Zustimmung der EZB

Es hätte von vornherein nicht passieren sollen – und bestimmt nicht auch noch ein zweites Mal. Aber es ist doch passiert: Die Rendite der 10-jährigen deutschen Bundesanleihen fiel im März in den negativen Bereich.

Dies war auf eine wirkungsvolle Kombination von Faktoren zurückzuführen: eine kontinuierlich schwächere Wirtschaftsaktivität auf dem gesamten Kontinent, Abwärtskorrekturen der Wachstums- und Inflationsprognosen der EZB vor unerwartet niedrigen Inflationszahlen, eine überraschend moderate Haltung der Fed, die weltweit die Zinsen sinken liess, und Diskussionen über eine Staffelung für die Bankeinlagen bei der EZB, um die Belastung der Rentabilität durch die negativen kurzfristigen Zinssätze zu mindern – dies wird als Anzeichen dafür angesehen, dass die EZB die Hoffnung auf Zinserhöhungen aufgegeben hat.

Vor diesem Hintergrund ist die Abflachung der EUR-Kurve, das heisst, der Differenz zwischen lang- und kurzfristigen Zinsen, kein Wunder. Denn die mittelfristigen Inflationserwartungen sind ebenfalls wieder auf die Tiefstwerte von 2016 zurückgegangen. Europa steuert auf eine «Japanisierung» zu.

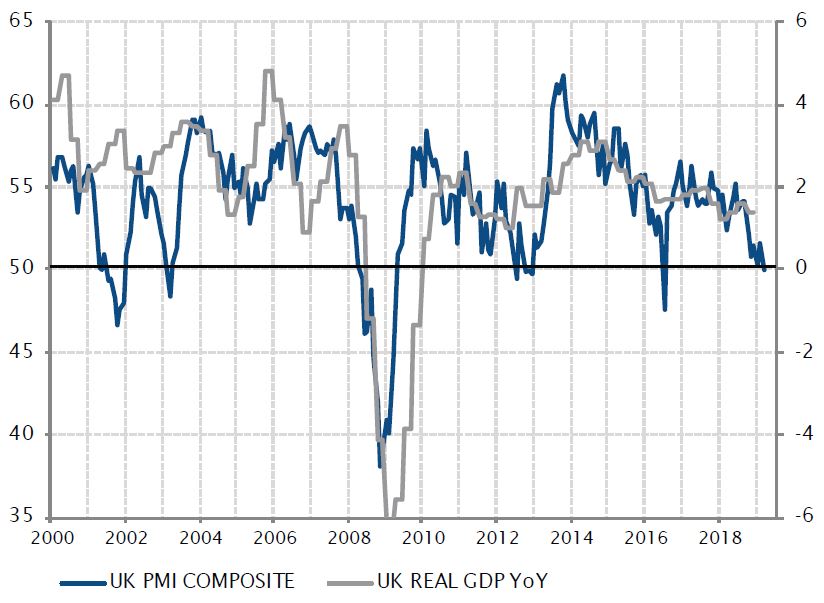

Grossbritannien – Die Debatte wird fortgesetzt, während die Wirtschaft ins Stocken gerät

Grossbritannien und die Europäische Union befinden sich bereits in der Verlängerung, nachdem der Termin für den Brexit, der ursprünglich für den 29. März angesetzt war, bereits zweimal verschoben wurde.

Im März machten sich das Risiko eines EU-Austritts ohne Abkommen und seine potenziellen Auswirkungen auf die Wirtschaftsaktivität zu beiden Seiten des Kanals – und der irischen Grenze – zunehmend bemerkbar. Den Konjunkturdaten vom März zufolge ist die Wirtschaft ins Stocken geraten: Die Aktivität im Dienstleistungssektor ging zurück und die Industrie wurde nur vom Aufbau der Lagerbestände vor einer potenziellen Störung der Versorgungsketten gestärkt.

Es scheint, als gäbe es kein Zeitlimit für politische Selbstinszenierungen, subtile Strategien und Machtkämpfe im Parlament. Die wirtschaftlichen Auswirkungen der anhaltenden Unsicherheit über die britischen Handelsbedingungen und die Beziehung zur EU könnten die Politiker jedoch bald zum Handeln zwingen. Ansonsten könnte das gefürchtete Szenario einer vom Brexit ausgelösten Rezession durchaus eintreten – obwohl der Brexit effektiv noch nicht stattgefunden hat.

Angesichts der Unsicherheit über den Brexit ist die britische Wirtschaft ins Stocken geraten

Quellen: Factset, SYZ Asset Management. Stand der Daten: 05.04.2019

Belebung der chinesischen Industrieaktivität dank signifikanter Unterstützung durch die Kreditvergabe und den Fiskus

Quellen: Factset, SYZ Asset Management. Stand der Daten: 05.04.2019

China – Lang erwartete, ermutigende Anzeichen einer Belebung des Wachstums

Die chinesische Wirtschaft scheint 2019 wieder Fuss gefasst zu haben. Dies ist eine ausserordentlich gute Nachricht für die globalen Wachstumsaussichten. Während die US-Wirtschaft an Dynamik verliert, da die fiskalische Unterstützung nachlässt, und Europa nicht aus der Flaute herauskommt, war ein ermutigendes Signal von der zweitgrössten Volkswirtschaft nach ihrer markanten einjährigen Verlangsamung dringend nötig.

Deshalb ist die Belebung der industriellen Aktivität in China – die im März in den Expansionsbereich zurückkehrte und den höchsten Stand seit dem letzten Frühjahr erreichte – ein willkommenes Anzeichen dafür, dass die kombinierte geldpolitische und fiskalische Lockerung der letzten Quartale allmählich die beabsichtigte Wirkung zeitigt. Erstens gleicht sie die übermässige Straffung der Kreditbedingungen aus dem Jahr 2017 aus, die das Kreditwachstum im letzten Jahr belastet hatte. Zweitens sorgte sie für eine rechtzeitige Stabilisierung der Binnenwirtschaft, bevor sich der volle Effekt der US-Zölle Anfang 2019 bemerkbar machte.

Die Handelsgespräche zwischen den USA und China scheinen konstruktiv zu verlaufen und könnten in einem Abkommen irgendeiner Art münden. Eine Belebung der chinesischen Endnachfrage wäre jedoch ein entscheidender Faktor, um sicherzustellen, dass das Wachstum der Weltwirtschaft unter dem Druck der Gegenwinde in Europa und des nachlassenden Rückenwinds in den USA nicht einknickt.

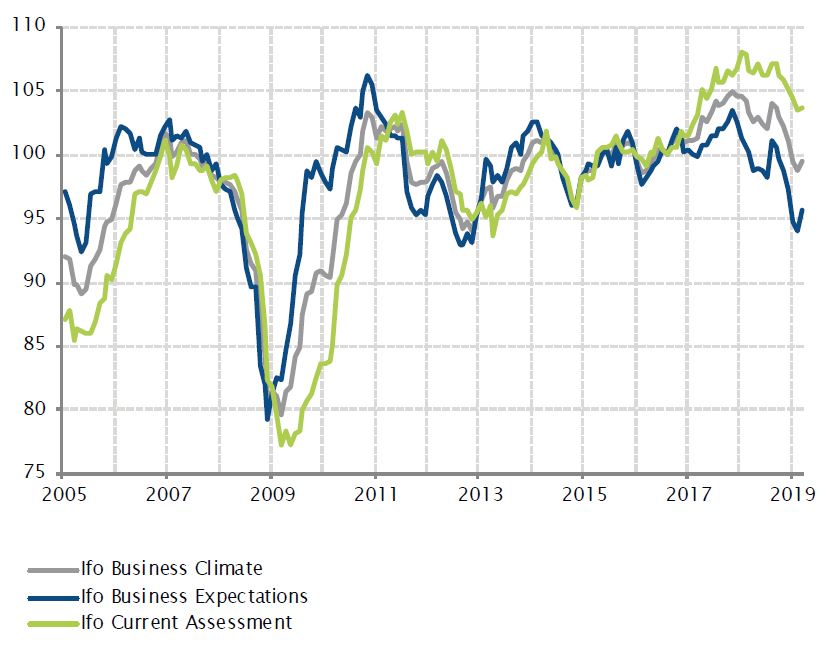

Deutschland – Endlich ein positives Ergebnis beim deutschen ifo-Geschäftsklimaindex

Nachdem der deutsche ifo-Geschäftsklimaindex sechs Monate lang konstant gefallen war, erholte er sich im März. Obwohl sich die Konsenserwartungen auf eine unveränderte Zahl gerichtet hatten und die Vorabschätzung für den Einkaufsmanagerindex früher im Monat recht schwach ausgefallen war, stieg der Index von 98,7 auf 99,6 Punkte. Der massgebliche Treiber war die Belebung der Geschäftserwartungen um 1,6 Punkte auf 95,6. Dies deutet darauf hin, dass sich die deutsche Wirtschaft im 2. Halbjahr stabilisieren könnte. Im Hinblick auf die Sektoren hatte sich insbesondere das Dienstleistungssegment kräftig erholt (+4,7 Punkte), während die Industrie das Ergebnis weiter belastete (-2,5 Punkte). Diese schwachen Daten entsprechen dem Einkaufsmanagerindex für den Fertigungssektor, der mit 44,7 Punkten auf den niedrigsten Stand seit 2012 gefallen war.

Diese Umfrageergebnisse zeigen zwar an, dass der Trend in der Industrie immer noch negativ ist. Ermutigendere Inlandsdaten – worauf der ifo-Index hindeutet – könnten jedoch freundlichere Aussichten für das zweite Halbjahr bieten.

Deutscher ifo-Geschäftsklimaindex

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 31.03.2019

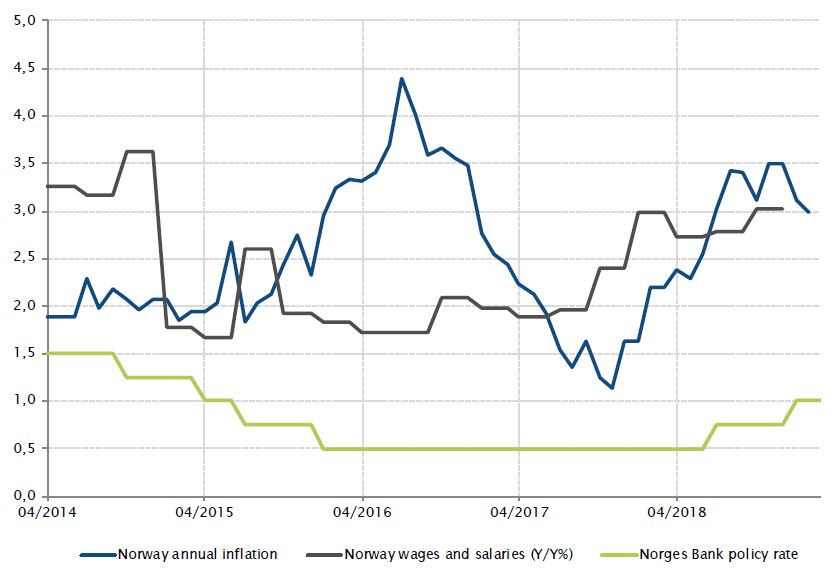

Die Norges Bank hob den Leitzins an

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 29.03.2018

Norwegen – Norges Bank erhöht den Leitzins

In einer Welt mit einem schwachen Wirtschaftswachstum, einer matten Inflation und länger niedrigen Zinssätzen sticht Norwegen unter den bedeutenden Industriestaaten heraus. Am 21. März hob die Norges Bank ihren Leitzins um 25 Bp. auf 1,0% an.

Die norwegische Wirtschaft wächst mit einem soliden Tempo: im 4. Quartal legte sie 0,9% zu, und in diesem Jahr wird ein Wachstum von 2,7% erwartet. Der Einkaufsmanagerindex verharrte indes seit dem letzten August über 55 Punkten, und die Inflation war höher als erwartet: Im Februar wurde eine Gesamtinflationsrate von 3,0% und eine Kernrate von 2,6% gemeldet, während das Ziel bei 2,0% liegt. Zentralbankgouverneur Olsen stellte deshalb fest: «Die Aussichten und die Risikobilanz deuten darauf hin, dass der Leitzins im Laufe des nächsten halben Jahres wahrscheinlich weiter angehoben wird.»

Die Sorge der Norges Bank, dass sie den Leitzins zu lange zu niedrig halten könnte, ist ein Problem, von dem die meisten anderen grossen Zentralbanken derzeit nur träumen können.

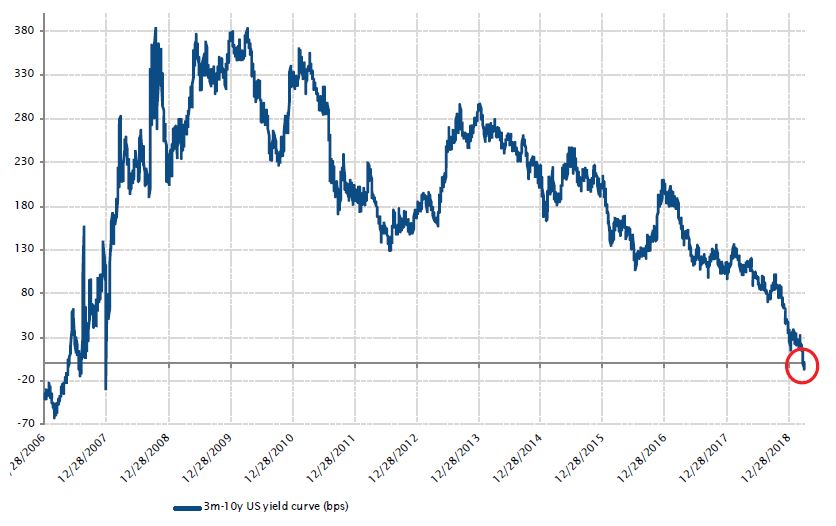

Zinsen – Vorübergehende Inversion der US-Renditekurve zwischen 3 Monaten und 10 Jahren?

Im März invertierte die US-Renditekurve im Bereich zwischen 3 Monaten und 10 Jahren. Im Segment zwischen 2 und 10 Jahren, das ein zuverlässigerer Indikator für eine bevorstehende Rezession ist, war dies jedoch nicht der Fall. Hier beträgt die Zinsdifferenz 15 Basispunkte (Bp.). Die Inversion im kürzeren Segment war hauptsächlich auf die moderatere Haltung der Fed und enttäuschende Daten zur Industrie in Europa zurückzuführen. Dies löste eine Flucht in die Qualität aus, sodass die Rendite der 10-jährigen US-Treasuries im letzten Monat um 31 Bp. fiel.

Normalerweise ist eine Inversion der Renditekurve ein Frühindikator für die US-Wirtschaft und zeigt häufig eine Rezession in den nächsten 12 bis 18 Monaten an. Dies ist aber nicht immer eingetreten. Die Marktteilnehmer sind sich sehr wohl bewusst, dass sich die US-Wirtschaft dem Ende des Zyklus nähert und irgendwann in der Zukunft eine Rezession eintreten wird. Den Zeitpunkt anhand einer Inversion der Renditekurve zu bestimmen, ist jedoch erheblich schwieriger. Darüber hinaus müssen die Märkte zunächst einmal abwarten, ob die Inversion der Renditekurve andauert, weiter in den negativen Bereich abrutscht und sich auf den Bereich von 2 bis 10 Jahren ausweitet. In der Vergangenheit gab es mehrere Phasen, in denen die Renditekurve kurz invertierte, ohne dass eine Rezession folgte.

Nicht zuletzt sorgte die beispiellose und anhaltende extrem akkommodierende Geldpolitik für eine Abflachung der Renditekurve, und es könnte gefährlich sein, einen historischen Vergleich zu ziehen.

US-Renditekurve zwischen 3 Monaten und 10 Jahren (Bp.)

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 08.04.2019

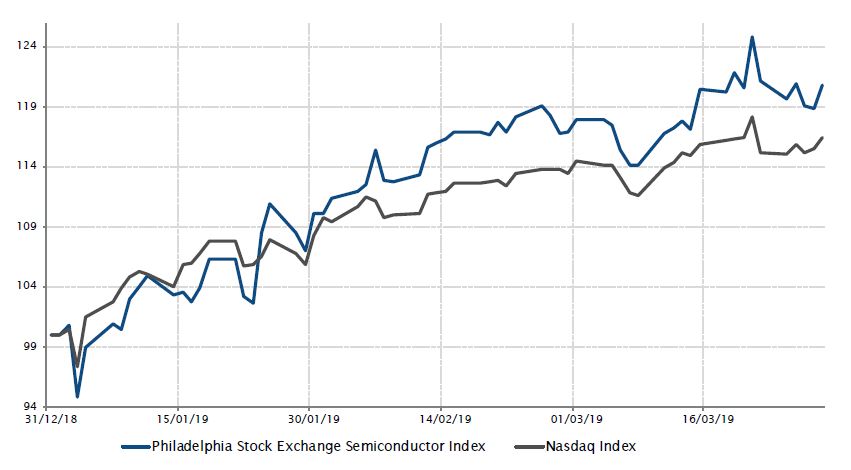

Performance des Semiconductor Index der Börse in Philadelphia und des Nasdaq Index seit Jahresbeginn (umbasiert auf 100)

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 09.04.2019

Aktien – Halbleiterperformance erreicht Rekordniveaus

Der Semiconductor Index (SOX) der Börse in Philadelphia bildet die Performance von dreissig Unternehmen ab, die sich mit dem Design, dem Vertrieb, der Herstellung und dem Verkauf von Halbleitern befassen. Im ersten Quartal stieg der Index kräftig um 21,4%. Damit übertraf er den Nasdaq um 4,6%.

Das 4. Quartal 2018 war eine sehr schwache Periode für Halbleiter, hauptsächlich aufgrund der unerwartet schwachen Chip-Nachfrage. Doch seit Anfang dieses Jahres haben die wichtigsten Akteure in der Branche den Tiefpunkt im 2. Quartal überwunden und rechnen jetzt mit einer kräftigen Erholung der Halbleiternachfrage im 2. Halbjahr. Zudem hat die US-Notenbank im Januar eine geldpolitische Kehrtwende vollzogen und die Handelsbeziehungen zwischen den USA und China scheinen sich zu stabilisieren. Infolgedessen zählt der Technologiesektor (d.h., Wachstumsaktien) im bisherigen Jahr 2019 zu den Performancespitzenreitern.

Vor Kurzem erreichte der SOX ein neues Allzeithoch und holte den massiven Verlust aus dem vierten Quartal des letzten Jahres wieder auf, als er um 15,0% abgerutscht war.

Während die Berichtssaison für das 1. Quartal beginnt, wird es interessant sein, ob der Ton auch im zweiten Halbjahr positiv bleibt. Jedes Anzeichen für Zweifel könnte eine Korrektur bei einigen Werten auslösen.

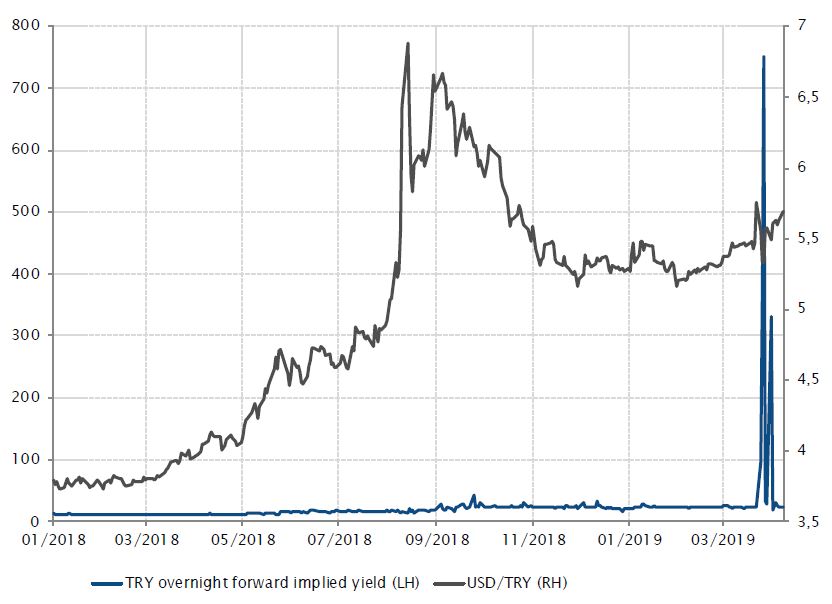

Türkei – Lira-Liquidität stark unter Druck

Der implizite Übernacht-Terminzins der Türkei schnellte um über 700% – auf 1300% – in die Höhe, da die Inlandsbanken keine Lira-Kredite mehr am Offshore-Markt vergaben. Nach einem massiven Kurseinbruch der Lira, die an einem Tag um 5% abwertete, versuchten die türkischen Behörden offenbar, die Währung vor den Kommunalwahlen zu stabilisieren, indem sie die Anleger daran hinderten, Short-Positionen aufzubauen. Dadurch gerieten einige ausländische Banken unter Druck, die ihre Währungsswap-Positionen nicht schliessen konnten. In den Tagen darauf kehrte der Übernachtzins auf ein nahezu normales Niveau zurück. Durch dieses Ereignis wurde das Vertrauen der Anleger auf türkische Vermögenswerte jedoch erneut untergraben, was die künftige Liquidität am Offshore-Markt beeinträchtigen könnte. Die Besorgnis der Anleger zeigte sich zum Beispiel am starken Anstieg türkischer CDS, die im letzten Monat um 134 Bp. in die Höhe schnellten.

Die Offshore-Zinsen für türkische Lira schnellten in die Höhe

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 08.04.2019

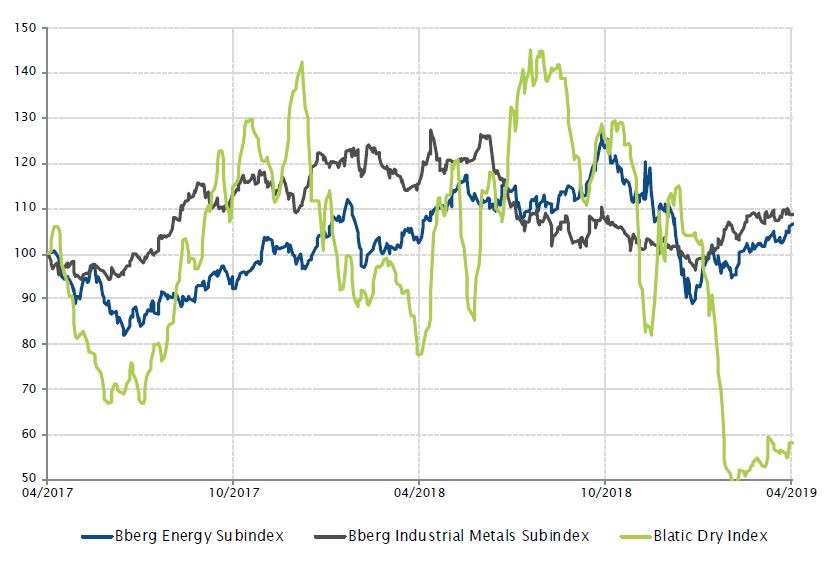

2019: ein guter Start für die Ölpreise

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 08.04.2019

Rohstoffe – Wiederbelebung beim Ölpreis?

Während die Aktienmärkte im 1. Quartal eine eindrucksvolle und etwas unerwartete V-förmige Erholung verzeichneten – mit den besten Quartalsrenditen seit dem 2. Quartal 2009 beim S&P 500 –, war die Erholung der Energiepreise mindestens genauso spektakulär: Die Preise für US-WTI- und Brent-Rohöl schnellten im März um 5,1% bzw. 3,6% in die Höhe. Damit ist der Ölpreis seit Jahresbeginn um 30% gestiegen – der beste Jahresauftakt seit 2002. Dies war auf die Bemühungen der OPEC zur Senkung der Fördermengen, Angebotsprobleme in Venezuela und die moderate Haltung der Zentralbanken zurückzuführen, die versuchten, die globalen Rezessionsängste zu lindern.

Im Hinblick auf die Nachfrage ist noch kein handfestes Anzeichen einer signifikanten Verbesserung zu erkennen. Doch die Stimmung gegenüber dem globalen Wachstum und den Handelsaussichten hat seit dem Ende des letzten Jahres den Tiefpunkt überwunden, die Preise für Industriemetalle haben sich ebenfalls erholt und der Baltic-Dry-Index hat sich endlich stabilisiert. Bis der «Sieg der Erholung» ausgerufen werden kann, ist es jedoch noch ein weiter Weg.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.