Sullo sfondo dei rialzi registrati da quasi tutte le classi di attivi, il settore degli hedge fund ha vissuto uno dei migliori anni da un decennio. Gran parte delle strategie ha guadagnato terreno, eccetto i gestori sistematici macro che, con i loro modelli fondamentali, hanno faticato a interpretare i mercati. Per i fondi azionari Market Neutral, si è trattato di un anno positivo ma complesso, a causa soprattutto di più frequenti rotazioni dei fattori e ricoperture di posizioni allo scoperto.

La decisione della Fed di tagliare ulteriormente i tassi d'interesse ha spinto i prezzi degli attivi ai massimi livelli e la volatilità ai minimi. Sono pertanto notevolmente aumentate le allocazioni azionarie, con un ricorso più assiduo a strategie basate sul rischio come quelle incentrate sulla parità. Qualora la volatilità dovesse salire, è prevedibile una significativa riduzione del rischio, proprio come successo a fine 2018. Sarà il coronavirus la causa di questa inversione?

Nella nostra costante ricerca di alpha, riteniamo che i prossimi 12 mesi saranno caratterizzati da tre temi. In primo luogo, gli arbitraggi sulle obbligazioni convertibili dovrebbero essere sostenuti dalla più intensa volatilità azionaria e dall'incremento delle nuove emissioni statunitensi. In secondo luogo, riteniamo che vi siano margini di apprezzamento in Giappone. Grazie alle recenti riforme varate dal primo ministro Shinzo Abe, il settore corporate giapponese sta attraversando profondi cambiamenti. Per ulteriori informazioni al riguardo, si rimanda alla sezione "Le nostre convinzioni" del presente documento. Infine, il nostro terzo tema d'investimento è il "Machine Learning", ossia l'apprendimento automatico. Questa tecnologia rivoluzionaria sta trasformando radicalmente la nostra esperienza del mondo man mano che i computer sviluppano i loro algoritmi. Ha creato una corsa ad accaparrarsi i dati e, per gli investitori, una ricerca di alpha sul mercato. Il Machine Learning è oggi una tecnologia in cui è possibile investire per ottimizzare i portafogli e creare modelli d'investimento e di previsione.

Settembre-dicembre 2019

Venerdì, 02/21/2020Sullo sfondo dei rialzi registrati da quasi tutte le classi di attivi, il settore degli hedge fund ha vissuto uno dei migliori anni da un decennio. Gran parte delle strategie ha guadagnato terreno, eccetto i gestori sistematici macro che, con i loro modelli fondamentali, hanno faticato a interpretare i mercati. Per i fondi azionari Market Neutral, si è trattato di un anno positivo ma complesso, a causa soprattutto di più frequenti rotazioni dei fattori e ricoperture di posizioni allo scoperto.

- Uno dei migliori anni da un decennio per gli hedge fund

- Risultati positivi per gran parte delle strategie, eccetto i gestori sistematici macro

- Nuovi massimi storici per i prezzi degli attivi

- Potenziali benefici di una più intensa volatilità futura per le strategie Convertible Arbitrage

- Una nuova era di operazioni societarie in Giappone foriera di opportunità

La situazione attuale

Macro

I gestori macro hanno nel complesso conseguito performance negative nel periodo compreso tra settembre e dicembre 2019. Quelli di piccole dimensioni hanno accumulato ritardi rispetto alle controparti più grandi, diversamente da quanto si era finora osservato nell'anno.

I peggiori risultati sono giunti dai fondi sistematici, in territorio negativo soprattutto nella prima metà del periodo, mentre nella seconda si sono lievemente ripresi. Su tali fondi hanno pesato principalmente le posizioni a breve termine e gli scambi di titoli su mercati obbligazionari e azionari in ascesa, a cui si è aggiunta una volatilità piuttosto debole.

I gestori discrezionali si sono comportati meglio; hanno infatti subito una sola correzione a metà periodo, oltretutto di lieve entità. Hanno generato gran parte dei loro guadagni verso la fine dell'anno, grazie principalmente alle strategie "Relative Value" a reddito fisso e alle negoziazioni azionarie.

Le strategie trend follower sono diminuite nel periodo, in particolare nella prima metà. Non sono infatti state in grado di sfruttare i rialzi delle obbligazioni sovrane a livello globale, con gran parte dei relativi rendimenti a 10 anni sospinti dai persistenti timori relativi alla guerra commerciale sino-statunitense. Queste strategie detenevano posizioni obbligazionarie long.

Le nostre previsioni

Ci aspettiamo mercati più volatili, che dovrebbero favorire i gestori discrezionali macro e quelli sistematici macro a breve termine. Potrebbe risultare difficile per le strategie trend follower a medio e lungo termine destreggiarsi in un mercato più frammentato.

Equity Hedge

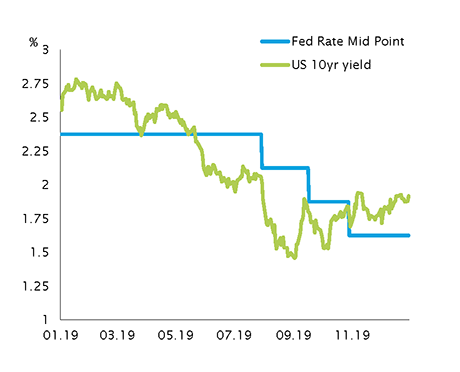

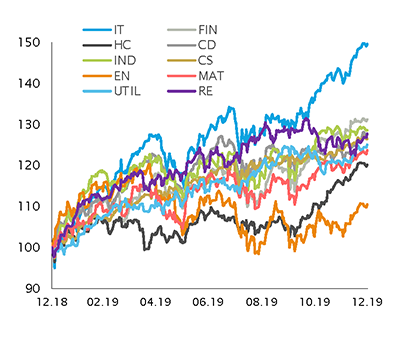

Nel periodo in esame i mercati azionari hanno chiuso con rialzi a due cifre nella maggior parte delle regioni ed è emersa una dispersione tra i diversi settori. Il periodo è stato inoltre segnato da continue rotazioni di stile, che hanno contribuito alle ottime performance dei finanziari. Per quanto i tassi a breve termine siano stati tagliati ovunque nel mondo, il rendimento dei decennali statunitensi è risalito dall'1,5% a quasi il 2%, con conseguente sottoperformance dei settori con caratteristiche più simili alle obbligazioni, come utility, immobiliare e consumi di base.

In linea generale, i fondi direzionali con maggiori esposizioni nette hanno sovraperformato le controparti che ne avevano di meno. Tuttavia, le brusche rotazioni dai titoli "growth" a quelli "value" si sono tradotte in una contrazione dell'alpha per alcuni gestori in questo universo. Tale scenario ha anche messo in difficoltà i gestori Market Neutral, che tendevano ad assumere posizioni long sui titoli "growth" e short su quelli "value", come dimostrano le loro performance stabili o negative tra settembre e la fine dell'anno.

Come prevedibile, in questi ultimi 4 mesi il rally azionario ha spinto i gestori delle strategie Equity Hedge ad aumentare il rischio.

Le nostre previsioni

Dopo gli eccellenti risultati del 2019, che non si osservavano da oltre cinque anni, resteremo prudenti sui mercati azionari nel 2020. Questo approccio è giustificato dalle tensioni politiche che circondano le relazioni commerciali tra Cina e Stati Uniti e, di recente, tra questi ultimi e l'Iran, nonché le costanti incertezze relative alla Brexit.

Event-Driven

Negli ultimi quattro mesi dell'anno le strategie Event-Driven hanno registrato performance divergenti in un contesto caratterizzato dal rally dei mercati azionari. Alcune strategie hanno arrancato, come i fondi distressed/di ristrutturazione, altre hanno conseguito performance prossime a quelle degli indici azionari.

In questo universo, l'attivismo si è dimostrato essere la strategia vincente; infatti, i gestori che tendono a detenere esposizioni long nette e altamente concentrate sulle azioni hanno sfruttato buona parte del rally. Gli attivisti erano particolarmente esposti ai settori che, in questo intervallo di tempo, hanno evidenziato le migliori performance, come IT e finanziari.

I gestori di strategie Merger Arbitrage hanno registrato pregevoli performance nel periodo, malgrado spread molto contratti. È andata peggio ai gestori di strumenti non denominati in USD, penalizzati dall'elevato costo di finanziamento. Le operazioni globali di fusione e acquisizione hanno rallentato verso la fine dell'anno, stabilizzandosi comunque a un livello di tutto rispetto.

Le nostre previsioni

Nonostante l'indice di fiducia dei CEO mostri un rinnovato ottimismo, i livelli non si discostano molto da quelli precedenti l'avvento dell'era Trump. A nostro parere, non sono presenti fattori tali da indurre un miglioramento delle operazioni globali, in quanto le prospettive sulla guerra commerciale non hanno subito variazioni di rilievo, eccetto i finanziamenti che ultimamente sono diventati meno cari. Intravediamo opportunità in Giappone dove, dopo anni di apatia, il primo ministro Abe ha promosso cambiamenti nell'universo corporate.

Relative Value

Nell'ultimo quadrimestre del 2019 i gestori dei fondi Relative Value si sono messi in mostra, lasciandosi alle spalle le performance nulle o negative di metà anno e riprendendo la rotta tracciata nei mesi iniziali.

A inizio settembre le rotazioni di stile, soprattutto dai titoli "growth" a quelli "value", hanno pesato sulle piattaforme di gestori multi-portafoglio.

Inoltre, sempre all'inizio del periodo in esame, i gestori che prediligono arbitraggi sui tassi d'interesse hanno patito le strategie di basis trading dopo una contrazione del tasso repo, ma i loro rendimenti sono stati in seguito favoriti dalla maggiore volatilità dei tassi.

I gestori che privilegiano gli arbitraggi sulla volatilità sono riusciti a sfruttare quella scaturita dai suddetti eventi, mentre quelli che si concentrato esclusivamente sulla volatilità azionaria hanno accumulato ritardi nel periodo.

Nonostante una bassa volatilità sul mercato azionario, i gestori Convertible Arbitrage hanno beneficiato dell'andamento di specifici titoli. Hanno inoltre tratto giovamento da un mercato delle nuove emissioni in grande spolvero.

Le nostre previsioni

Continuiamo a preferire le strategie Convertible Arbitrage, che possono approfittare di contesti più volatili, conservando al contempo la loro posizione sul mercato azionario. Vanno inoltre a loro vantaggio una pipeline favorevole di operazioni societarie e il miglioramento delle nuove emissioni negli Stati Uniti, per effetto della nuova legge fiscale.

Le nostre convinzioni

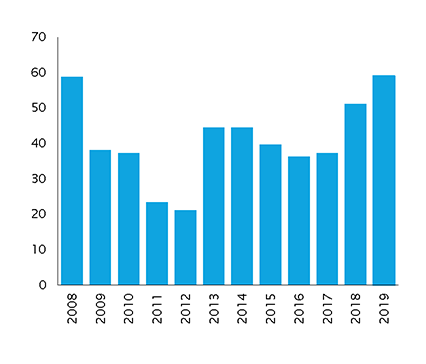

Negli ultimi anni il panorama giapponese della corporate governance ha cambiato volto, favorendo le operazioni societarie.

Dopo molti anni di apatia e rigidità da parte dei CEO nipponici, il numero e il ritmo dei mutamenti aziendali sono nettamente aumentati, come mostra il grafico riportato di seguito. Nel quadro delle riforme cosiddette Abenomics, il governo giapponese promuove adesso il coinvolgimento degli azionisti, incoraggiando le aziende a migliorare la redditività del capitale proprio e la corporate governance. I progressi in quest'ultimo ambito hanno determinato un'accelerazione delle offerte volte ad acquisire controllate, con il Gruppo Hitachi e altre grandi società particolarmente attive su questo fronte. Sostenuti da azionisti attivisti, che non intendono accettare passivamente la stagnazione del passato, importanti eventi societari come acquisizioni ostili, offerte contestate, ristrutturazioni di aziende e fusioni amichevoli sono ora all'ordine del giorno in Giappone.

Nel terzo trimestre del 2019 il Ministro delle finanze giapponese ha emanato un emendamento alla Legge sui cambi e il commercio estero, nel tentativo di proteggere gli attivi del Sol Levante da altri Paesi. La decisione iniziale consisteva nel ridurre la soglia di proprietà sopra la quale gli investitori esteri in Giappone avrebbero avuto bisogno di una notifica di pre-acquisizione per investire in settori chiave. Dopo i reclami avanzati dagli hedge fund e da altri investitori stranieri, il Ministro ha deciso di prevedere alcune eccezioni, esonerando le istituzioni finanziarie estere e quindi gli hedge fund.

Riteniamo pertanto che sia giunto il momento di volgere lo sguardo al Giappone. Nei nostri portafogli stiamo introducendo una nuova posizione in un fondo giapponese Market Neutral con un approccio basato su catalizzatori. Stiamo inoltre rafforzando la nostra convinzione su un fondo multi-strategia nipponico con un approccio attivista. A nostro parere, infatti, queste strategie saranno in grado di cogliere le opportunità offerte dalla nuova era di operazioni societarie in Giappone.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.