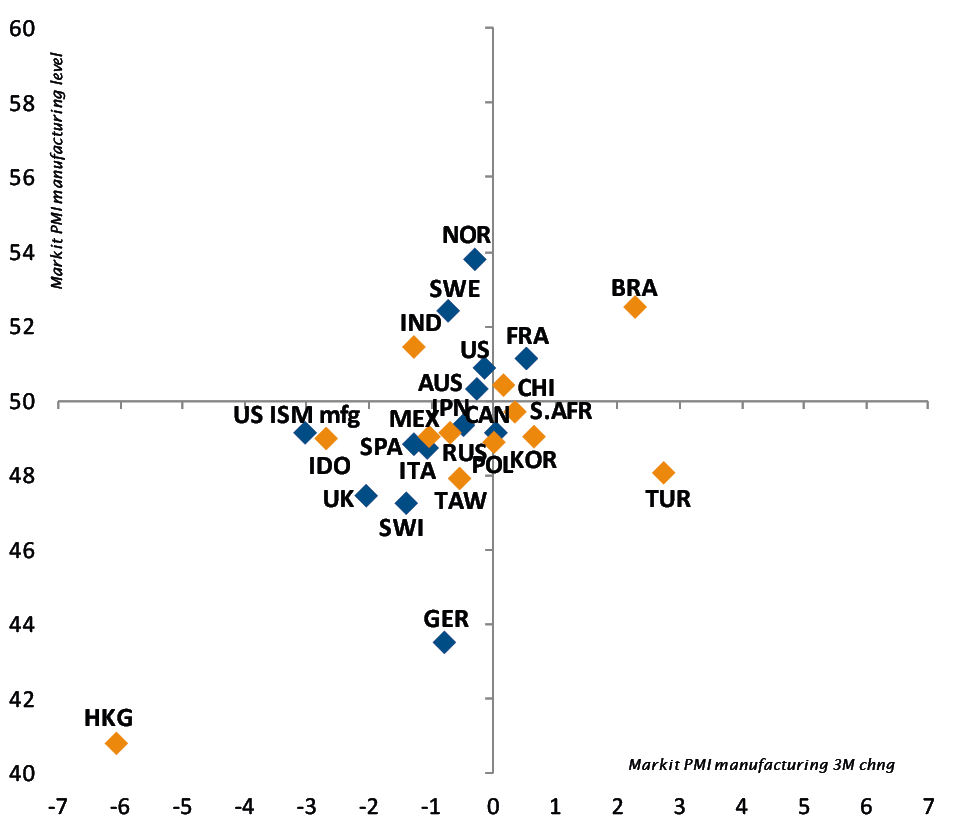

La fine dell'estate è stata piuttosto movimentata, ma non ha fornito chiarezza sulla situazione macroeconomica. La giuria non è ancora in grado di esprimersi con certezza sugli scenari futuri legati al continuo declino dell'attività industriale: finirà per trascinare l'economia globale in una qualche forma di recessione oppure i consumi delle famiglie e il sostegno delle banche centrali manterranno a galla la crescita nei prossimi mesi?

Nelle ultime settimane potrebbero addirittura essere emerse altre condizioni di incertezza. In primo luogo, agli investitori è stata ricordata la situazione altamente volatile in Medio Oriente e la sensibilità dei prezzi dell'energia agli sviluppi geopolitici della regione.

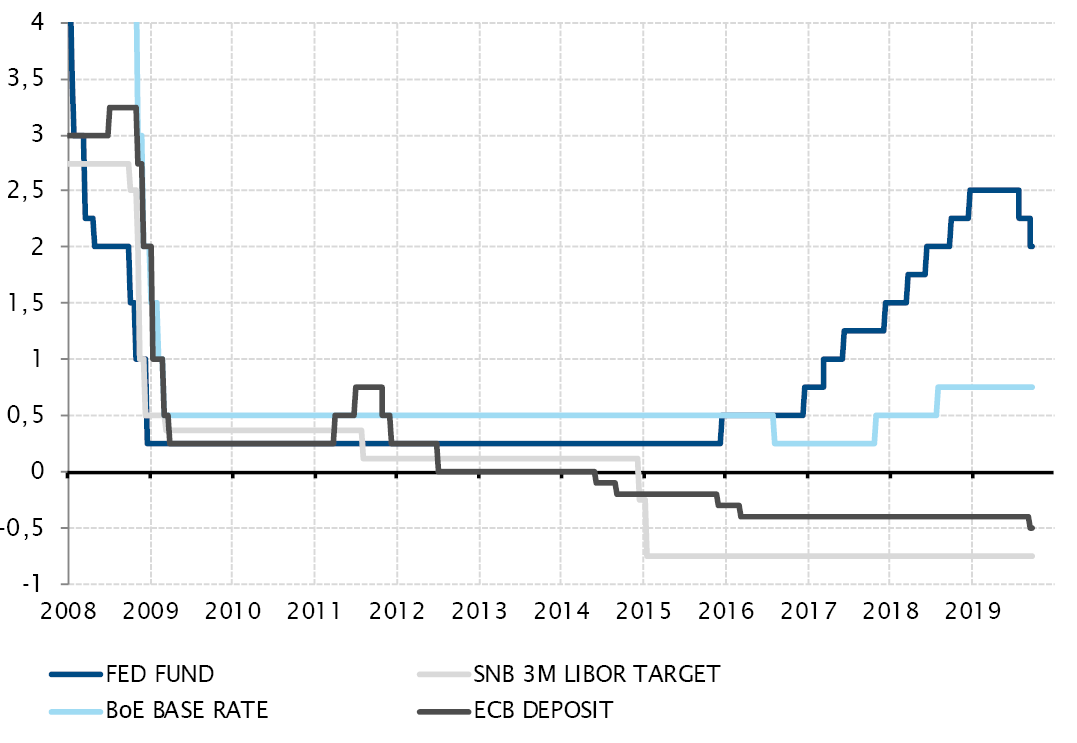

In secondo luogo, mentre la Fed e la BCE hanno entrambe, senza sorpresa, annunciato ulteriori misure per favorire un allentamento delle condizioni di credito, sono emersi inaspettati dissensi all'interno delle due istituzioni sulla validità di queste azioni. Un numero significativo di membri di entrambe le istituzioni si è dichiarato apertamente contrario alle decisioni prese nel mese di settembre, al punto da causare le dimissioni di un membro del Consiglio direttivo della BCE, e per due volte è stata espressa una votazione contraria al taglio dei tassi tra i 10 membri votanti della Fed. L'incertezza sulle prospettive economiche ha portato a crepe nel consenso prevalente sulla necessità di utilizzare la politica monetaria per rispondere alla bassa crescita e all'inflazione.

Un altro elemento di consenso dell'ultimo decennio è sempre più contestato: l'equilibrio fiscale. Un coro crescente di voci chiede un uso più attivo della politica fiscale, soprattutto nel contesto di tassi (molto) bassi per un periodo di tempo (molto) lungo. Dalla Germania ortodossa dal punto di vista fiscale al Regno Unito afflitto dalle incertezze sulla Brexit, dai primi dibattiti sulla campagna presidenziale americana al Giappone, il dibattito sulla spesa pubblica sta guadagnando terreno come potenziale soluzione per affrontare il rallentamento della crescita economica, le crescenti disuguaglianze e le questioni ambientali.

Le prospettive sono per definizione incerte e rappresentano l'essenza stessa degli investimenti. La natura umana (e la buona performance da inizio anno) può attualmente rendere gli investitori più sensibili a notizie negative e rischi di ribasso concreti: la caduta libera dell'attività industriale, i tentativi di ribellione "aggressiva" nelle banche centrali, i rischi geopolitici... Tuttavia occorre prendere in considerazione anche la resistenza della domanda finale nelle economie sviluppate, i tassi ridotti, il potenziale sostegno alla politica fiscale e il fatto che i prezzi dei mercati finanziari indichino già una significativa debolezza economica. Per il momento, questa situazione giustifica ancora il mantenimento di un posizionamento equilibrato nei portafogli. Una linea sottile da percorrere, certamente, ma forse l'unico modo per evitare di rimanere spiazzati quando le prospettive diventeranno meno incerte.

_Adrien Pichoud