Diciamocelo: tra i potenziali rischi per il 2020, non possiamo certo fingere di avere anticipato la diffusione di un nuovo virus trasmesso dai pipistrelli che avrebbe messo in ginocchio l'area economica più dinamica del mondo per settimane… Eppure eccoci qua e, al di là dello sconforto per il bilancio umano e le drammatiche conseguenze sulle vite di milioni di persone, non ci resta che tentare di stimare l'impatto di questa epidemia sull'economia globale e sui mercati finanziari.

Questo sviluppo inatteso desta una serie di interrogativi senza risposta: quanto ci vorrà per arginare la diffusione del virus in Cina, in Asia e nel resto del mondo? Per quanto tempo le misure precauzionali intralceranno l'attività economica? Quali saranno l'entità e la durata dell'impatto sull'attività economica, ad esempio in termini di consumi, investimenti e risultati societari? Le risposte a tali domande spaziano da "conseguenze relativamente rapide e benigne" fino a "effetti a lungo termine e significativi" e al momento riteniamo che sia impossibile avere qualunque certezza.

Vi sono comunque alcuni elementi noti, sui quali possiamo basarci per formulare un giudizio. Innanzitutto, prima della diffusione del virus l'economia globale era ancora in miglioramento, sulla scia del trend incoraggiante del quarto trimestre dello scorso anno. Vi era pertanto un momentum economico positivo allo scoppiare della crisi epidemica. In secondo luogo, la Cina utilizzerà tutti gli strumenti economici possibili per attenuare il colpo sulla propria economia. In misura minore, è ipotizzabile che nel 2020 tutte le banche centrali dei paesi sviluppati ed emergenti mantengano o addirittura rafforzino l'orientamento generalmente accomodante. Infine, i consumi delle famiglie, ovvero il primo motore di crescita del PIL nelle economie sviluppate, restano sostenuti dal calo della disoccupazione, già su livelli bassi, dall'aumento dei prezzi degli attivi e dal basso costo del credito. La combinazione di questi fattori positivi è destinata a contenere o mitigare l'impatto della diffusione del virus sull'attività economica globale.

A questo si aggiunge una partenza confusa per le Primarie del Partito democratico statunitense, il che ha ridotto il rischio di vedere eletto un presidente "avverso al mercato". Abbiamo quindi un contesto in cui le informazioni note e favorevoli controbilanciano i potenziali rischi di ribasso ignoti, almeno per quanto ne sappiamo. Pertanto, in questa fase manteniamo le nostre visioni favorevoli sugli attivi rischiosi, restiamo esposti alle azioni cinesi e rafforziamo l'allocazione a quelle statunitensi in ragione del vigore dell'economia a stelle e strisce nonché dell'implicito supporto della Fed. Manteniamo altresì il giudizio positivo sulle obbligazioni e la duration, che continuano a offrire valore in un mondo di tassi sulla liquidità molto bassi se non addirittura negativi, oltre ad aumentare la diversificazione nei portafogli in vista di un ulteriore deterioramento della situazione globale.

La nostra opinione mensile sull’asset allocation (marzo 2020)

Giovedì, 02/20/2020Diciamocelo: tra i potenziali rischi per il 2020, non possiamo certo fingere di avere anticipato la diffusione di un nuovo virus trasmesso dai pipistrelli che avrebbe messo in ginocchio l'area economica più dinamica del mondo per settimane… Eppure eccoci qua e, al di là dello sconforto per il bilancio umano e le drammatiche conseguenze sulle vite di milioni di persone, non ci resta che tentare di stimare l'impatto di questa epidemia sull'economia globale e sui mercati finanziari.

Per il momento ciò che sappiamo compensa ciò che non sappiamo

Sintesi del panorama economico e analisi dell'economia globale

Economie avanzate

È chiaro: l'epidemia di coronavirus solleva incertezze sulle prospettive per la crescita globale e apre la strada a rischi di ribasso per la dinamica incoraggiante osservata dallo scorso autunno.

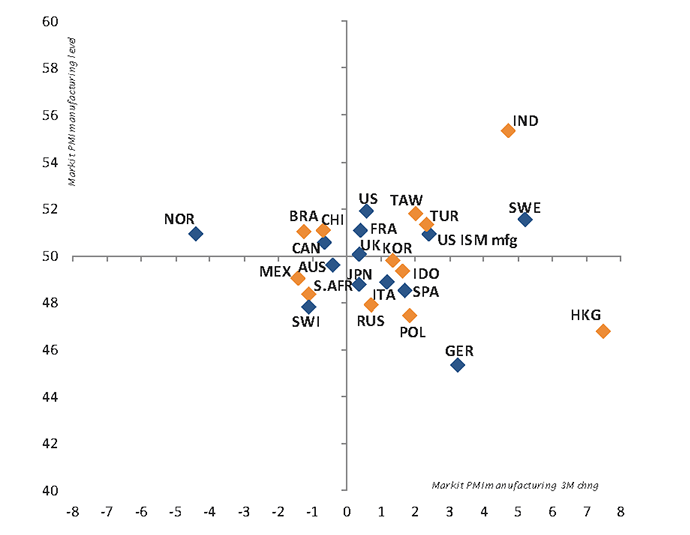

Aspettando di poter disporre di elementi e dati concreti sulla portata dell'impatto, osserviamo che l'economia statunitense stava seguendo una traiettoria di espansione leggermente al di sopra del potenziale, sostenuta da solidi consumi e da una forte domanda interna, nonché dalla ripresa degli indicatori dell'attività industriale. L'indice ISM manifatturiero, il seguitissimo barometro dell'attività industriale, è rimbalzato da un minimo quadriennale a gennaio, segnalando una ripresa dell'espansione nel settore dopo 5 mesi di contrazione. L'economia continua a creare posti di lavoro (225.000 a gennaio) e la fiducia dei consumatori è prossima ai massimi ciclici. Poiché è facile che la Fed mantenga un approccio cauto/accomodante in ragione dell'inflazione contenuta e dei rischi di ribasso legati al coronavirus, la politica monetaria dovrebbe favorire l'espansione economica in quest'annata di elezioni, a patto che il dilagare del virus non comprometta le catene di approvvigionamento, i viaggi e l'attività troppo a lungo.

Questa analisi potrebbe applicarsi anche all'Europa, benché la situazione dell'eurozona appaia più fragile, alla luce del marcato rallentamento osservato lo scorso anno nonché del fatto che diversi settori chiave sono strettamente connessi alla domanda cinese (costruttori di auto, beni di lusso, ecc.). La sensibilità dell'attività economica dell'eurozona all'impatto del coronavirus è pertanto elevata, anche se la fiducia dei consumatori e i consumi interni sembrano reggere bene per il momento. Il Regno Unito tira un sospiro di sollievo a seguito dello scemare delle incertezze politiche e di fronte alla prospettiva dell'annuncio di notevoli misure di stimolo fiscale in primavera. La BNS ha dovuto fare i conti con l'apprezzamento del CHF, pur dimostrandosi incapace di reagire realmente dopo essere diventata ufficialmente oggetto di osservazione da parte degli Stati Uniti per intervento sulla valuta.

Nell'Asia sviluppata, le dinamiche di crescita sono apparse blande ma positive in Giappone e in Australia, ma la diffusione del virus avrà probabilmente un impatto negativo almeno temporaneo sull'attività economica nel primo trimestre.

Vi sono diversi elementi noti, sui quali possiamo fare affidamento per formulare un giudizio.

Economie emergenti

Tutti i paesi asiatici segneranno un rallentamento nel primo trimestre, poiché l'attività economica risulterà significativamente compromessa dall'epidemia di coronavirus e dalle conseguenti limitazioni ai viaggi, dalle perturbazioni della catena di approvvigionamento e dalle misure precauzionali. Ovviamente, essendo al centro del contagio, la Cina sarà presumibilmente la più colpita, ma tutte le economie del Sud-est asiatico saranno interessate. Al momento è difficile stimare l'entità e la durata dell'impatto, ma i dati economici di febbraio e marzo aiuteranno a stilare un quadro della situazione.

Tra le grandi economie emergenti, l'India spicca per la solida crescita economica. Essendo ampiamente orientata al mercato interno, potrebbe non risentire eccessivamente della diffusione del coronavirus e potrebbe continuare a prosperare nei mesi a venire, sostenuta da politiche economiche accomodanti.

_Adrien Pichoud

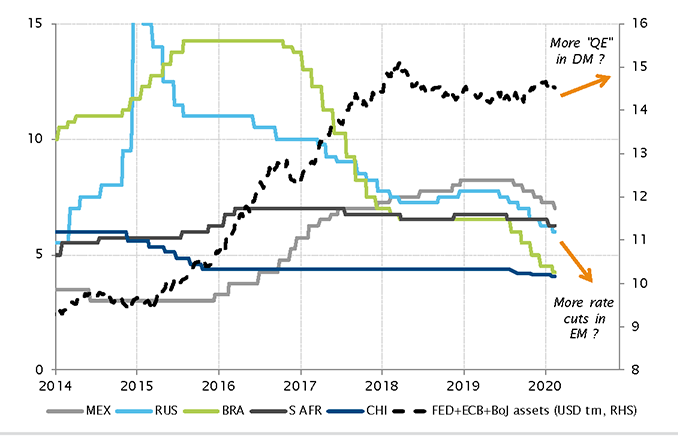

Prevediamo il protrarsi del trend di allentamento delle politiche monetarie globali nel 2020!

Valutazione degli asset e analisi della riunione sulla strategia d'investimento del Gruppo

Rischio e duration

La propensione al rischio è stata mantenuta a "lieve preferenza". Il potenziale impatto di un blocco anche drastico e prolungato di ampie porzioni dell'economia cinese non sembra sufficiente per innescare o riaccendere i timori sulla recessione globale, in questa fase. Benché non sia possibile escludere del tutto una diffusione globale e su larga scala del COVID-19, lo scenario più probabile è quello di una ripresa a "V" dell'attività cinese e asiatica dopo una provvisoria e brusca flessione.

Inoltre, l'allentamento della politica monetaria attuato in Cina e dalla maggior parte degli istituti centrali dei mercati emergenti (e, ove necessario, anche nei mercati sviluppati) fornirà comunque supporto e liquidità nei prossimi mesi.

È dunque possibile che il nostro scenario favorevole rispetto alla crescita globale segni una battuta d'arresto nei mesi a venire, con il posticipo della ripresa di un trend positivo verso il secondo semestre.

Per quanto riguarda la duration, abbiamo mantenuto una "lieve preferenza". Il mese scorso l'aumento del livello di duration ha contribuito a mitigare la volatilità dei mercati azionari. Tuttavia, in questo nuovo contesto dominato dal coronavirus, una certa esposizione alla duration risulta comunque utile in un'ottica di diversificazione, a fini di copertura contro gli attivi rischiosi. Benché appaiano più onerose rispetto a un mese fa, le valutazioni possono essere garantite poiché le aspettative sulla politica monetaria, le azioni delle banche centrali e le loro dichiarazioni hanno assunto un carattere ancora più accomodante.

Abbiamo mantenuto invariata la lieve propensione per rischio e duration, innalzando però la preferenza per le azioni statunitensi allo stesso livello delle omologhe cinesi.

Azioni

Dopo la diffusione iniziale del coronavirus, la correzione del mercato azionario è stata rapidamente compensata da una ripresa.

In questo contesto, non abbiamo apportato modifiche all'allocazione geografica, con l'unica eccezione dell'upgrade degli Stati Uniti a "preferenza", come la Cina, ponendo così i due mercati al vertice delle nostre predilezioni.

L'aumento della preferenza per le azioni statunitensi a valutazioni che non sono sicuramente basse ma che non possono nemmeno essere considerate eccessivamente onerose è basato su: (a) la resilienza della dinamica macroeconomica dell'economia statunitense, (b) il sostegno della politica monetaria accomodante della Fed, rafforzato dall'epidemia di coronavirus, e (c) la probabilità ormai alta della rielezione di Trump, che sarebbe accolta positivamente dai mercati.

Infine, abbiamo scelto di mantenere l'orientamento positivo verso i mercati azionari cinesi. Riteniamo che non vi sia motivo per mollare ora, alla luce delle valutazioni ancora più interessanti e del fatto che all'orizzonte si prospettano verosimilmente misure di stimolo monetario e fiscale di ampia portata.

Mercati obbligazionari

Manteniamo un orientamento positivo ("lieve preferenza") per i titoli di Stato e il credito, poiché entrambi sono sostenuti essenzialmente dalla valutazione relativa interessante rispetto alla liquidità, specialmente in EUR (e CHF).

Manteniamo una posizione di "lieve avversione" per il debito dei mercati emergenti (in valuta forte e locale), con valutazioni in territorio oneroso. Pertanto preferiamo assumere un'esposizione ai mercati emergenti nell'ambito di un portafoglio multi-asset tramite azioni anziché debito, alla luce del contesto attuale. Ciononostante, singolarmente, è comunque probabile che il debito dei mercati emergenti metta a segno risultati totali positivi.

Inoltre, nell'universo locale del debito dei mercati emergenti, aumentiamo la preferenza per Russia e Indonesia a "lieve preferenza", insieme a Messico e Polonia. I livelli di valutazione complessivi e il potenziale per ulteriori tagli dei tassi contribuiscono a sostenere questi mercati.

Mercato dei cambi

Abbiamo mantenuto la "lieve preferenza" per la sterlina britannica, alla luce degli sviluppi piuttosto positivi dello scorso anno sul fronte della Brexit.

L'oro resta la valuta alternativa preferita in ragione della diversificazione che fornisce nei portafogli e si aggiudica la nostra "lieve preferenza".

Prediligiamo il dollaro statunitense all'euro, malgrado la valutazione più elevata del biglietto verde, poiché offre previsioni di crescita più rosee e, soprattutto, un differenziale di rendimento positivo.

Manteniamo infine una "lieve preferenza" per lo yen giapponese, grazie alle sue caratteristiche di diversificazione in un contesto di avversione al rischio.

_Maurice Harari

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.