La ripresa delle trattative tra Stati Uniti e Cina, il rientro del rischio politico nel Regno Unito e il terzo taglio della Fed in quattro mesi hanno favorito un nuovo rialzo dei mercati azionari. Questo movimento va probabilmente interpretato come una reazione all'insidioso pessimismo maturato nel corso dell'estate, quando l'escalation dei dazi, l'indebolimento dei dati economici e l'inversione della curva dei rendimenti statunitense avevano alimentato il timore di una recessione. L'affievolimento di questi timori si è accompagnato a un logico adeguamento al rialzo delle azioni e dei tassi di interesse a lungo termine, che ora appaiono più allineati a uno scenario di stabilizzazione della crescita globale a un livello basso, ma positivo.

La domanda che ci si pone ora è: "E adesso cosa succederà"? Dopo il recente rally e la brillante performance del 2019, i mercati dispongono ancora di un potenziale di rialzo? Riteniamo che l'interpretazione delle performance da inizio anno richieda un pizzico di buon senso: l'ultima correzione significativa dei mercati azionari ha coinciso esattamente con la fine del 2018. Ciò dà un'impressione un po' fuorviante che dovrebbe essere bilanciata da alcuni fatti. All'inizio di ottobre 2019, il mercato azionario statunitense aveva guadagnato quasi il 20% dall'inizio del 2019... ma sui 12 mesi l'andamento era praticamente piatto. Alla fine di novembre 2019, la performance annualizzata del mercato azionario statunitense negli ultimi due anni si attestava appena sopra il 10%, un valore in linea con la crescita annualizzata degli EPS nello stesso periodo (nonostante il rallentamento del momentum nel 2019). E, Stati Uniti a parte, nessun mercato azionario importante ha ancora segnato un nuovo massimo storico quest'anno.

Considerato questo contesto, manteniamo una visione costruttiva nei confronti dei mercati azionari. Pur riconoscendo che le valutazioni non sono più convenienti come in estate, non le riteniamo nemmeno costose in uno scenario di tassi d'interesse eccessivamente bassi. Poiché, per il momento, le politiche monetarie rimarranno molto accomodanti e i rendimenti obbligazionari molto bassi, tra le classi di attivi tradizionali le azioni continueranno a offrire il valore relativo più appetibile finché nel 2020 il momentum dell'economia globale non si riprenderà come ci attendiamo. Naturalmente, specie dopo l'ultimo rally, qualsiasi tweet potrà generare una certa volatilità e alcuni cali in ogni momento. Manteniamo pertanto le coperture dei portafogli (Treasury USA a lungo termine, oro, opzioni). Finché tuttavia prevarrà il contesto economico favorevole, il trend positivo dei mercati azionari sembra destinato a continuare e non intendiamo remare contro.

La nostra opinione mensile sull'asset allocation (dicembre 2019)

Venerdì, 12/06/2019La ripresa delle trattative tra Stati Uniti e Cina, il rientro del rischio politico nel Regno Unito e il terzo taglio della Fed in quattro mesi hanno favorito un nuovo rialzo dei mercati azionari. Questo movimento va probabilmente interpretato come una reazione all'insidioso pessimismo maturato nel corso dell'estate, quando l'escalation dei dazi, l'indebolimento dei dati economici e l'inversione della curva dei rendimenti statunitense avevano alimentato il timore di una recessione. L'affievolimento di questi timori si è accompagnato a un logico adeguamento al rialzo delle azioni e dei tassi di interesse a lungo termine, che ora appaiono più allineati a uno scenario di stabilizzazione della crescita globale a un livello basso, ma positivo.

Non lottate contro il trend

Sintesi del panorama economico e analisi dell'economia globale

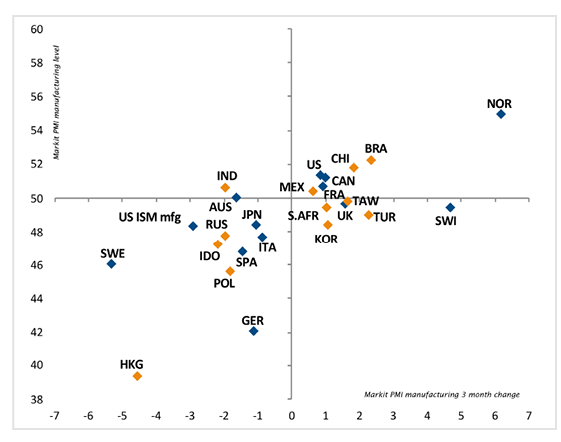

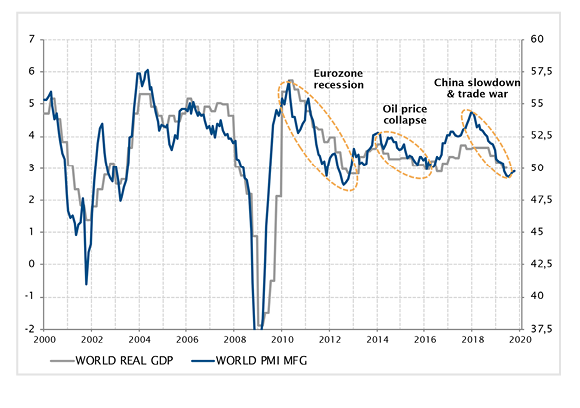

Finalmente arrivano alcuni segnali incoraggianti! Nelle ultime settimane, gli indicatori ciclici hanno registrato una risalita, suggerendo come, dopo una lunga attesa, la crescita mondiale stia finalmente per stabilizzarsi. Sia in Europa che negli Stati Uniti, gli indici dell'attività economia e della fiducia sono risaliti proprio come è accaduto in Cina a fine estate. La stabilizzazione va ricondotta principalmente al previsto sostegno offerto dalla resiliente domanda interna, oltre che ai recenti progressi sul fronte commerciale e della Brexit. Dopo una costante ascesa, il rischio di recessione globale nel 2020 sembra quindi affievolirsi.

I rischi per le previsioni macroeconomiche rimangono orientati al ribasso. L'attuale debolezza della crescita del PIL fa sì che l'economia globale rimanga vulnerabile a eventi esogeni destabilizzanti, come un colpo di scena nelle trattative tra Stati Uniti e Cina, problematiche geopolitiche, uno shock nei prezzi dei prodotti energetici o altri imprevisti. Ma il semplice fatto che le dinamiche di rallentamento finora quasi lineari non si estendano ulteriormente contribuisce a sostenere una visione costruttiva per l'anno che verrà. Nei prossimi mesi, i mercati attenderanno con impazienza la conferma di questa ripresa della crescita.

Potremmo quindi considerare l'ultimo rallentamento globale come uno dei tanti mini-cicli che l'economia mondiale ha vissuto nell'ultimo decennio e che fa seguito a quello causato dall'Europa nel 2012 e a quello innescato dal petrolio nel 2015. I mini-cicli di questo tipo potrebbero divenire una caratteristica ricorrente di un'economia globale sempre più "nipponizzata". In un mondo caratterizzato da una crescita reale e nominale bassa, livelli elevati del debito, una quota crescente del PIL generata dai servizi e una maggiore penetrazione della tecnologia, l'intensità dei cicli economici tende ad attenuarsi, poiché l'accumulo di capacità in eccesso, seguito da marcati adeguamenti che causano recessioni "reali" diventa molto meno probabile. Nel contesto delineato, l'economia mondiale potrebbe essere alla vigilia di un mini-ciclo di riaccelerazione della crescita.

Crescita

Dopo aver toccato il minimo, la crescita del PIL sembra essere sul punto di riprendere una dinamica timidamente positiva che la riporterà in prossimità del potenziale di lungo termine o perfino oltre.

Inflazione

Su questo fronte non rileviamo alcun cambiamento. I tassi di inflazione sono ancora bassi in termini assoluti e, in generale, si attestano sotto l'obiettivo fissato dalle banche centrali. Le aspettative di inflazione a medio termine basate sui mercati restano a livelli troppo bassi per gli istituti centrali.

Orientamento di politica monetaria

Il trend di allentamento monetario generalizzato a cui abbiamo assistito nel 2019 si sta esaurendo, mentre il momentum ciclico evidenzia una ripresa. Le banche centrali attuano già politiche monetarie piuttosto accomodanti e potrebbero non avere più motivi per un ulteriore allentamento. Detto questo, è prematuro perfino pensare a un'inversione di tale trend. Per il 2020, ci aspettiamo politiche monetarie stabili nelle principali regioni.

Analisi dell'economia globale

Economie avanzate

Dopo il momento di debolezza dei mesi precedenti, dall'economia statunitense sono arrivati dati economici rassicuranti lo scorso mese. Gli indicatori dell'attività economica hanno rimbalzato sia nel settore manifatturiero sia in quello dei servizi, mentre la creazione di nuovi posti di lavoro si è mantenuta stabile e i sondaggi sulla fiducia hanno registrato un relativo miglioramento, rafforzando il senso di resilienza della crescita che è stato sostenuto anche da un'accelerazione del PIL al 2% circa nel terzo trimestre. In un contesto caratterizzato da un'inflazione ostinatamente bassa, la Fed ha proceduto al terzo taglio dei tassi in quattro mesi, portando il tasso dei Fed Fund all'1,75%, ma segnalando anche che il mini-ciclo dei tagli si è probabilmente concluso, salvo significativi peggioramenti dell'economia.

Gli indicatori dell'attività industriale nell'Eurozona e più in generale in Europa sono analogamente risaliti dai preoccupanti minimi di fine estate. Poiché la domanda interna e l'attività nel settore dei servizi sono rimaste solide, la temuta prospettiva di una recessione si è lievemente allontanata. In questo contesto, va segnalata l'eccezione probabilmente temporanea della Spagna, il cui rallentamento pare dovuto alle incertezze che circondano le elezioni politiche e alle proteste in Catalogna.

Come previsto, gli indicatori economici giapponesi sono scesi dopo l'aumento dell'IVA, ma questo indebolimento della crescita dovrebbe essere solamente lieve e transitorio.

Economie emergenti

L'economia cinese sembra stabilizzarsi a un livello di crescita del PIL inferiore al 6% e i dati economici, ancora contrastanti, non indicano più un rallentamento del trend. Misure mirate di politica economica e il probabile ridimensionamento delle tensioni commerciali contribuiscono a sostenere l'attività, con l'eccezione di Hong Kong, dove le proteste frenano ancora l'attività economica in misura rilevante.

Dopo le elezioni, in Polonia il momentum economico è ancora forte, ma registra un lieve rallentamento ascrivibile al graduale esaurimento degli effetti degli stimoli fiscali pre-elettorali.

_Adrien Pichoud

Nell'ultimo decennio, l'economia globale ha vissuto una serie di mini-cicli, anziché i tradizionali cicli economici più lunghi. L'ultimo di questi mini-cicli sembra essere giunto al termine.

Valutazione degli asset e analisi della riunione sulla strategia d'investimento del Gruppo

Rischio e duration

La propensione al rischio è rimasta invariata su "lieve preferenza". Da qui a fine anno, manteniamo infatti una visione costruttiva nei confronti degli attivi rischiosi. Dopo l'ultimo movimento al rialzo dei mercati azionari, l'iniziale impatto positivo delle notizie sulla Brexit e sulla controversia commerciale tra Stati Uniti e Cina dello scorso mese è già stato per lo più scontato. Inoltre, i confortanti sviluppi osservati di recente sul fronte economico, con alcuni segnali di stabilizzazione delle attività in Europa e negli Stati Uniti, giustificano il mantenimento di un giudizio positivo sugli attivi rischiosi. Se confermato nei prossimi mesi, questo rimbalzo dell'economia sosterrà la crescita degli utili e l'interesse per le azioni, grazie al miglioramento dei livelli assoluti delle valutazioni e a una prospettiva di valore relativo in un contesto ancora supportato da politiche monetarie accomodanti e tassi d'interesse bassi.

L'assenza di inflazione e l'orientamento piuttosto accomodante delle banche centrali hanno portato a una conferma della "lieve avversione" alla duration. Segnali incoraggianti sul fronte macro-economico suggeriscono come i rendimenti dei titoli di Stato abbiano ancora un certo potenziale di rialzo (pur limitato dalla crescita e dalle prospettive di inflazione ancora modeste per il 2020). Dal punto di vista della valutazione, tuttavia, i titoli di Stato a lungo termine sono meno costosi rispetto allo scorso mese e continuano a garantire un utile effetto di diversificazione e una protezione dai ribassi. La limitata percezione di rischi al ribasso e il livello di diversificazione del portafoglio giustificano il mantenimento di questo atteggiamento di "lieve avversione" alla duration.

La propensione al rischio è rimasta invariata a "lieve preferenza" poiché manteniamo un giudizio costruttivo verso gli attivi rischiosi da qui a fine anno, tenendo conto degli ultimi sviluppi incoraggianti sul fronte economico, specie in Europa e negli Stati Uniti.

Mercati azionari

Non è stata apportata alcuna variazione all'allocazione geografica della frazione azionaria del portafoglio, dato che, nonostante il peggioramento complessivo, offre comunque un valore relativo superiore a quello delle obbligazioni. All'interno dell'Eurozona, spicca il mercato francese, piuttosto interessante grazie all'effetto congiunto di riforme strutturali e sostegno fiscale che imprime slancio agli utili societari. In termini di settori, riteniamo interessanti quello delle banche statunitensi, mentre evitiamo quello europeo. Nella regione emergente, il mercato azionario indiano continua a presentare valutazioni relativamente costose, pur offrendo ancora valore dal punto di vista della costruzione del portafoglio come elemento di diversificazione decorrelato dagli altri paesi emergenti.

Mercati obbligazionari

L'asset allocation obbligazionaria resta invariata. Ai titoli di Stato nominali, continuiamo a preferire le obbligazioni indicizzate all'inflazione, per via dei bassi livelli di pareggio. Manteniamo un giudizio costruttivo su credito investment grade e high yield e ribadiamo la nostra preferenza per il debito emergente in valuta forte rispetto a quello in valuta locale.

L'unico adeguamento ha riguardato la promozione dei i titoli di Stato nominali francesi a "lieve avversione", poiché i tassi a lungo termine hanno registrato un'inversione verso livelli meno eccessivi di costo (che offrono una pendenza della curva dei rendimenti positiva rispetto ai tassi di remunerazione della liquidità in EUR).

Il declassamento della Turchia (debito locale) lo scorso mese è stato ribaltato dopo il significativo raffreddamento delle tensioni geopolitiche indotte dall'intervento turco in Siria. Abbiamo anche aumentato la nostra preferenza per la Polonia (debito locale) a "lieve preferenza", poiché i pochi rischi di ribasso si sono allontanati e il paese offre un'interessante alternativa rispetto ai rendimenti minimi dei titoli denominati in EUR.

Mercato dei cambi

Abbiamo mantenuto il posizionamento sul rischio a "lieve preferenza" per la sterlina britannica, dopo gli ultimi sviluppi piuttosto positivi sul fronte della Brexit.

L'oro resta la valuta alternativa preferita in ragione della diversificazione che offre al portafoglio e si aggiudica la nostra "lieve preferenza".

Privilegiamo il dollaro statunitense rispetto all'euro, non solo in virtù delle valutazioni più elevate del biglietto verde, ma anche delle previsioni di crescita più rosee ad esso associate nonché, soprattutto, di un differenziale di rendimento ancora positivo.

Manteniamo infine una "lieve propensione" per lo yen giapponese, grazie alle sue caratteristiche di diversificazione in un contesto di avversione al rischio.

_Maurice Harari

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.