All'improvviso l'economia mondiale si è dovuta quasi paralizzare nel tentativo di contenere la diffusione del COVID-19. Dopo le misure adottate in Cina e in Asia due mesi fa, ora anche Europa e Stati Uniti sono arrivati ad imporre un loro lockdown. I primi dati economici disponibili indicano un violento calo dell'attività, visibile in particolare nel settore dei servizi, dove il distanziamento sociale ha sortito gli effetti più pesanti. Al già lungo elenco di timori e incertezze si aggiunge anche il calo dei prezzi del petrolio, sceso ai minimi pluridecennali per le tensioni tra Arabia Saudita e Russia che alimentano ulteriormente la pressione su un settore industriale già provato. Questa combinazione di gravi shock senza precedenti su domanda e offerta giustificava pienamente una riduzione veloce e importante dei rischi del portafoglio.

Le banche centrali e gli Stati hanno prontamente reagito per cercare di attutire al massimo l'impatto di questi shock sull'economia. Abbiamo assistito a tagli dei tassi in tutto il mondo, nonché al rilancio e all'ampliamento dei piani di acquisto titoli. La maggior parte delle banche centrali ha attivato linee di liquidità su vasta scala per evitare la paralisi del sistema finanziario. Al contempo, gli Stati hanno annunciato poderosi piani di bilancio che, specificità nazionali a parte, hanno un obiettivo comune: ridurre al minimo i potenziali danni di questa improvvisa battuta d'arresto delle capacità produttive (ossia evitare la chiusura delle imprese e i licenziamenti, per quanto possibile) e sostenere le imprese e le famiglie che vedranno i loro redditi diminuire o addirittura azzerarsi nel periodo di lockdown.

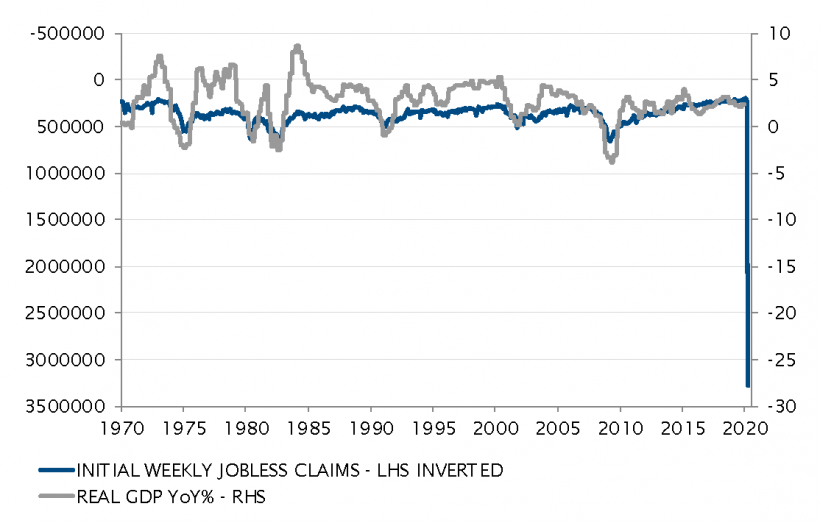

Ad oggi quel che è certo è che tutte le principali economie subiranno un deciso calo dell'attività economica, entrando in recessione dalla fine del primo trimestre fino ad almeno l'inizio del secondo trimestre. Oltre a ciò, rimane comunque un elevato grado di incertezza a tutti i livelli dovuto alla situazione senza precedenti. Al momento abbiamo individuato tre incognite principali che gravano sui mercati finanziari:

- Quanto durerà questo periodo di "economia globale in pausa"?

Naturalmente questa crisi è prima di tutto una crisi sanitaria e le misure di lockdown mirano a rallentare e contenere la diffusione del virus. Quando il COVID-19 si propagherà meno velocemente o si troveranno cure in grado di aiutare il sistema sanitario ad affrontare la pandemia, si potrà delineare una via d'uscita dalla situazione attuale e con essa tentare di valutare i costi e i danni arrecati alle economie, cosa praticamente impossibile al momento.

- In che misura i piani dei grandi Stati riusciranno a mitigare l'impatto economico a breve termine della pandemia?

Sono state annunciate cifre imponenti e misure estese, ma il loro buon esito dipenderà tutto dall'attuazione. Ad esempio, in che misura riusciranno gli USA a contenere l'inevitabile aumento del tasso di disoccupazione ed evitare che si arrivi a livelli analoghi a quelli della Grande Depressione di 90 anni fa? Le prossime settimane potrebbero già fornire qualche indizio al riguardo.

- In che misura i mercati finanziari scontano già l'attuale perturbazione in termini di utili ed economia?

Tutti i mercati azionari, del credito e dei tassi hanno registrato correzioni a una velocità senza precedenti, in una corsa alla liquidità che ha lasciato a malapena qualche classe di attivi in territorio positivo.

È troppo presto per dare una risposta a questi interrogativi. L'impatto sull'economia potrebbe essere addirittura maggiore di quanto si riesca a percepire ora, la pandemia potrebbe diventare ancor più ingestibile, le misure fiscali e monetarie potrebbero rivelarsi troppo deboli o inefficaci di fronte a una crisi che, a differenza di buona parte dei precedenti storici, non è scaturita dal sistema finanziario. Inoltre, i mercati finanziari potrebbero non aver ancora colto l'effettiva portata dei possibili danni. Per tutti questi motivi, ha ancora senso mantenere la posizione prudente che ha caratterizzato finora i portafogli, sia nell'allocazione azionaria che in quella obbligazionaria.

Passato questo imponente shock iniziale, però, sarà bene riconoscere alcuni elementi concreti. Tutti gli scienziati del mondo stanno lavorando senza sosta per capire come poter migliorare il processo di test, affrontare i sintomi, allentare la pressione sul sistema sanitario e, infine, trovare un vaccino. Tutti gli Stati stanno cercando di definire piani realistici per riprendere gradualmente e parzialmente l'attività economica, pur continuando a farsi carico dei costi del lockdown temporaneo. È sempre più evidente che la chiusura delle attività economiche non potrà durare troppo a lungo e la vita (quella economica per lo meno) dovrà a un certo punto ripartire convivendo con il virus. La possibile cooperazione internazionale (che finora si è vista poco) potrebbe migliorare l'efficienza di tutto ciò.

Per questi motivi e per il fatto che i mercati azionari hanno già scontato buona parte dello shock negativo, non è più opportuno mantenere un posizionamento eccessivamente prudente nei portafogli. Ora ha senso cominciare a ridurre il notevole sottopeso dell'esposizione azionaria, anche se naturalmente i portafogli manterranno un orientamento difensivo. Si può cominciare a ribilanciare per gradi successivi l'esposizione del portafoglio in modo da offrire una migliore partecipazione al rialzo. Per movimenti più ampi e strutturati sarà necessario avere maggiore chiarezza sulle tre incognite delineate sopra.

_Adrien Pichoud