L’inizio della crisi finanziaria e la successiva doppia recessione hanno provocato un deterioramento della qualità del credito in quanto il ricorso eccessivo all’indebitamento e la scarsa redditività delle società e delle PMI italiane ha causato un inasprimento delle condizioni di concessione dei prestiti bancari. I crediti in sofferenza (NPL) hanno iniziato a crescere costringendo le banche a definire le perdite, tagliare i dividendi e aumentare il capitale. Fin qui nulla di molto diverso da quanto avveniva in altri sistemi bancari in tutta Europa, in particolare nell’Europa meridionale. Allora perché la crisi del settore bancario italiano è stata così grave? La situazione in Italia è sempre stata esacerbata dall’unicità del suo sistema. Più della meta del settore è composto da banche cooperative o popolari con forti legami con le comunità locali in cui operano.

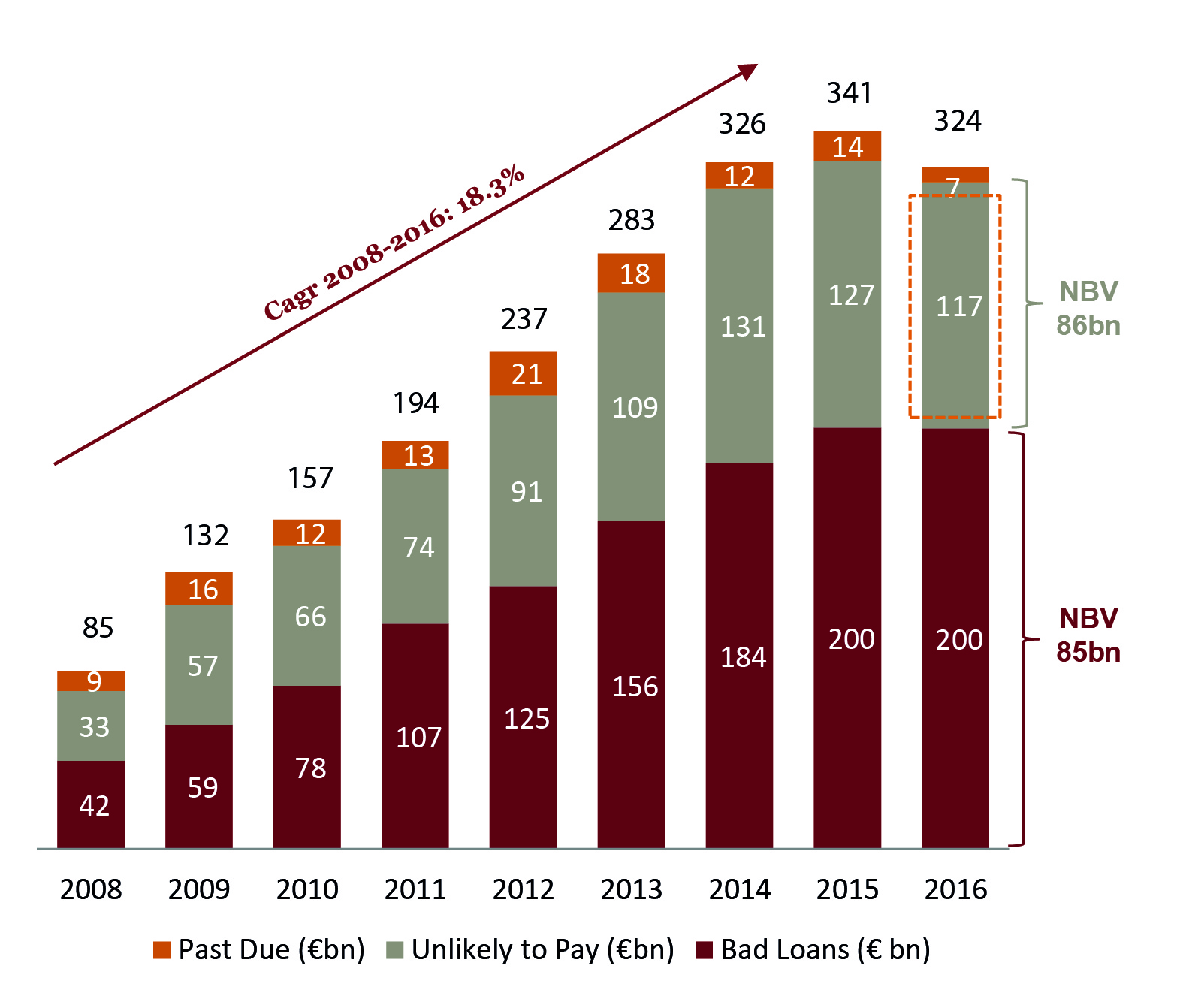

Questa stretta connessione con i clienti, unita a scarse sottoscrizioni, ha portato prima della crisi finanziaria a un’impennata dei prestiti. Le successive perdite in portafoglio sono state aggravate da un’eccessiva burocrazia e da un sistema giudiziario debole e inefficiente, che ha reso difficile la riscossione dei crediti o delle garanzie alla base di questi portafogli. Di conseguenza, il deterioramento dei portafogli di prestiti è stato particolarmente acuto in Italia, con un volume di NPL più che triplicato a circa EUR 340 miliardi nel 2015.

La crisi dei crediti deteriorati o NPL ha registrato il picco lo scorso anno, con l’aumentare dei timori che le perdite crescenti potessero provocare un’ondata di fallimenti di istituti di credito, incluso Monte dei Paschi di Siena (MPS) e persino il gigante bancario UniCredit. La convinzione di un degrado del settore ha portato a pressioni sulla liquidità in seguito all’abbandono da parte dei depositanti delle banche più deboli per paura di perdere il loro denaro in caso di fallimento dell’istituto di credito. Una serie di banche è stata sull’orlo del fallimento e i prezzi delle azioni sono precipitati a livelli estremamente bassi.