- 1. Economia globale – L'Europa continua a essere la prima della classe

- 2. Banche centrali – La Fed non detiene più il più grande bilancio

- 3. USA – Vendite di auto in declino a causa della stretta creditizia

- 4. USA – Non proprio in piena occupazione

- 5. Cina – Stringimento delle condizioni finanziarie in corso

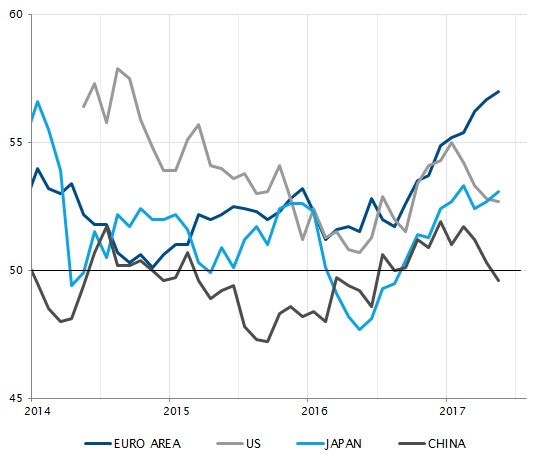

Economia globale – L'Europa continua a essere la prima della classe

L'Europa continua a guidare il momentum di crescita globale. Lo scorso mese gli indici PMI hanno confermato che l'eurozona è l'unica aerea in grado di mantenere il suo (già forte) tasso di espansione.

Le cifre riviste sul PIL del primo trimestre hanno confermato il divario tra l'eurozona e gli USA, con il PIL dell'UEM a +2,4% su base annualizzata nel T1 rispetto al PIL USA che è aumentato dell'1,2%. Anche se si prevede una ripresa della crescita statunitense nel corso dell'anno, esiste una reale probabilità che l'eurozona superi di nuovo l'economia americana nel 2017.

L'economia giapponese può apparire leggermente meno spettacolare, con il PIL in aumento di "appena" l'1% nel T1, ma resta tuttavia una delle più floride sulla scena mondiale: questo quinto trimestre consecutivo di crescita mette a segno il più lungo periodo di espansione dal 2006. Al contrario della Cina che sta rallentando "di proposito" ostacolata dalla stretta delle condizioni finanziarie messe in atto per calmare la crescita del credito.

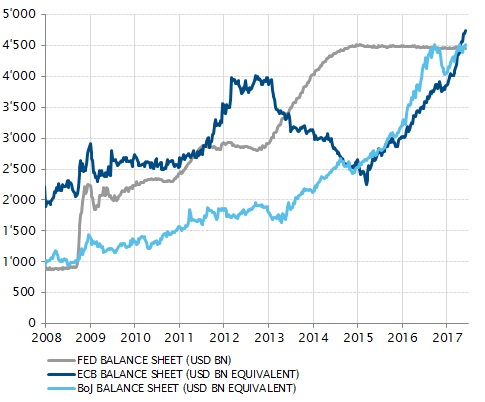

Banche centrali – La Fed non detiene più il più grande bilancio

Dal 2008 numerose banche centrali hanno avviato una serie di programmi di acquisti di attivi per fornire un ulteriore stimolo della politica monetaria dopo avere spinto i tassi d’interesse a breve termine verso lo zero. La Federal Reserve è stata la prima a muoversi in questa direzione con tre programmi a partire dalla fine del 2008 fino alla fine del 2014 e una quintuplicazione del suo bilancio a USD 4.500 miliardi. Tuttavia oggi la Fed ha interrotto l'acquisto di attivi, la taglia del suo bilancio si è stabilizzata e il tasso a breve termine è già risalito numerose volte.

La Banca del Giappone (BoJ) e la Banca centrale europea (BCE) hanno introdotto in un secondo momento queste misure di politica monetaria non convenzionali e continuano ad acquistare attivi. La BCE ha solo leggermente rallentato il ritmo dalla scorsa primavera. Di conseguenza la dimensione del loro bilancio continua ad aumentare e insieme hanno appena superato quello della Fed (in USD). Tale divergenza nella politica monetaria spiega alcune differenze nella crescita delle economie sottostanti.

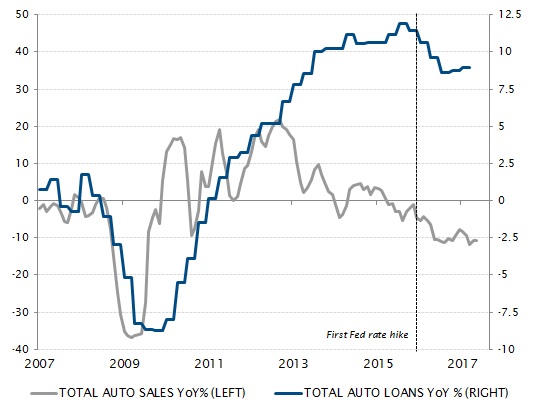

USA – Vendite di auto in declino a causa della stretta creditizia

La sensibilità della crescita economica alle condizioni di finanziamento costituisce un problema di primaria importanza per gli investitori dati i livelli record di indebitamento nella maggior parte dei settori e dei paesi. La dipendenza dell'attività economica dai tassi d’interesse bassi non è mai stata così importante. È probabilmente una delle principali differenze nella crescita economica in Europa e in Giappone, che godono ancora di un pieno sostegno della politica monetaria, rispetto alla Cina o agli Stati Uniti che stanno vivendo una situazione di stretta creditizia.

Negli USA la situazione settore automobilistico ne è un esempio rivelatore. Dopo il 2008 l'aggressivo allentamento delle condizioni di accesso al credito ha indotto un chiaro aumento delle vendite di automobili finanziato grazie ai prestiti. Questo fenomeno è continuato fino al primo aumento dei tassi da parte della Fed nel 2015 che ha invertito entrambe le tendenze. Si tratta solo di un esempio (anche se molto chiaro) dell'impatto del tentativo, per quanto cauto possa essere, di normalizzare la politica monetaria sulle economie dipendenti dal credito.

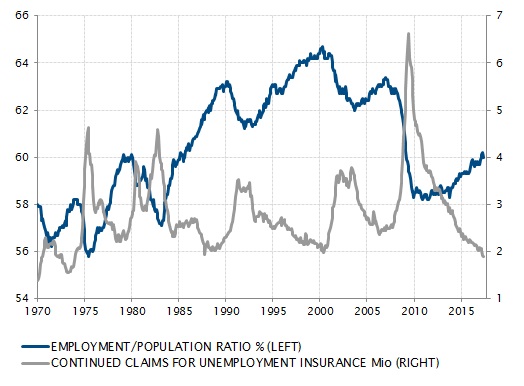

USA – Non proprio in piena occupazione

A maggio il tasso di disoccupazione è sceso al 4,3% e il numero reale di disoccupati ha raggiunto i minimi dal 1973. Tali indicatori, considerando il valore nominale, indicano che l'economia statunitense ha raggiunto la piena occupazione,

ma non colgono alcuni cambiamenti strutturali. La demografia gioca un ruolo chiave a causa dell'uscita dalla forza lavoro della generazione del baby boom. Anche fattori quali la condivisione dei servizi, l'impatto della digitalizzazione e l'incompatibilità tra le competenze esistenti e i nuovi posti di lavoro stanno cambiando la struttura del mercato del lavoro.

La quota di popolazione realmente attiva rispetto alla popolazione totale è aumentato solo leggermente dal minimo del 2009 e resta a un livello basso rispetto al periodo 1985-2008. La mancanza di pressioni rialziste sugli stipendi e un aumento endogeno nella spesa per i consumi (quando non è sostenuta dal credito) non sono forse poi così sorprendenti.

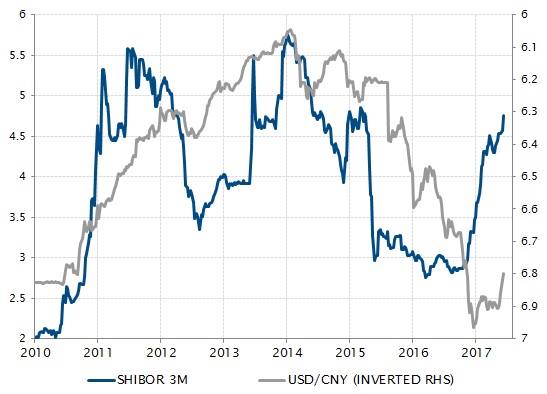

Cina – Stringimento delle condizioni finanziarie in corso

Nel 2015 il rallentamento della crescita del PIL a meno del 7% ha dato vita a preoccupazioni circa le previsioni dell'economia cinese, sia a livello interno che internazionale.

Le autorità cinesi, all'epoca, avevano fatto del loro meglio per stabilizzare l'economia. Hanno utilizzato tutte le leve a loro disposizione: la valuta, con la riduzione del dollaro come valuta di riserva; la politica fiscale, con sostegni mirati all'industria e al mercato immobiliare; e la politica monetaria con tagli dei tassi ovunque e notevoli iniezioni di liquidità. La crescita sostanzialmente si è stabilizzata, ma lo svantaggio è che l'espansione del credito continua senza sosta alimentando le preoccupazioni attorno agli elevati livelli di debito in Cina.

Tuttavia, dalla fine dello scorso anno, la posizione delle autorità cinesi in materia di politica economica è cambiata. Con l'attività stabilizzata dalla maggior parte degli indicatori, le condizioni di finanziamento sono state inasprite per tenere a freno la crescita del credito. Il tasso interbancario a 3 mesi (Shibor) è passato da un livello inferiore al 3% al 4,5%. Lo yuan segna un +2% contro il dollaro nel 2017.

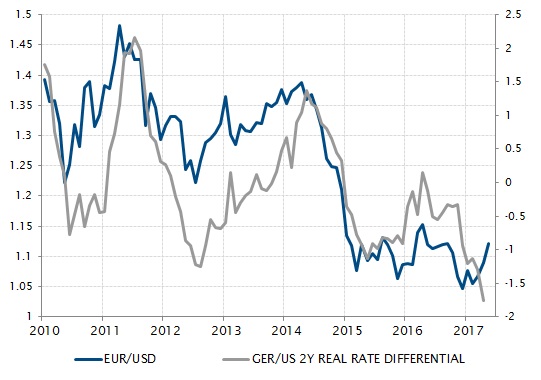

FX – Potenziale di crescita limitato a breve termine per l'euro

Dopo un forte rally post Trump, il dollaro USA ha perso terreno nel 2017. Il calo è stato più pronunciato rispetto all'euro che ha beneficiato di una riduzione del rischio politico, del miglioramento delle condizioni della crescita e delle speculazioni circa la normalizzazione della politica della BCE.

Tuttavia, dopo il raggiungimento di quota 1,12 per il cambio EUR/USD il potenziale di crescita sembra limitato a breve termine. La situazione economica e politica non può migliorare molto di più in Europa e l'aumento delle aspettative del consensus accresce il rischio di delusione.

Da un punto di vista più fondamentale, uno dei principali fattori della coppia EUR/USD suggerisce un indebolimento dell'euro a breve termine. Il differenziale di rendimento reale tra le due valute continua a essere favorevole per il dollaro in quanto la Fed, al contrario della BCE, sta aumentando i tassi nonostante la ripresa dell'inflazione in Europa sia veloce quasi quanto negli Stati Uniti.

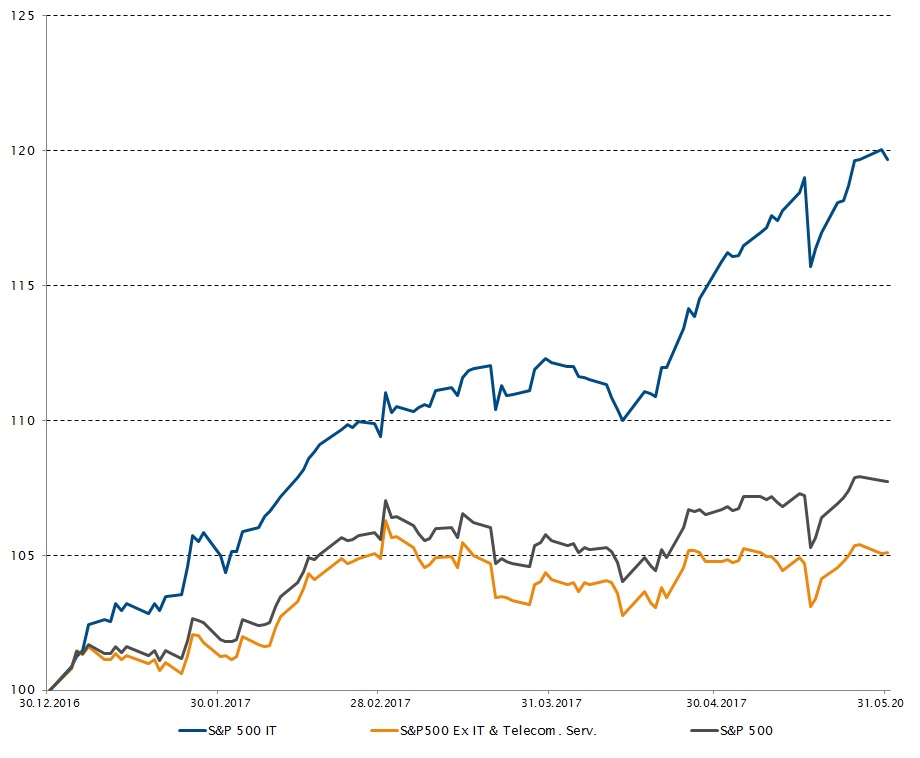

Azioni – Il settore tecnologico USA guida il rally del mercato

Il mercato azionario statunitense ha raggiunto un nuovo picco spinto da un rally dei titoli growth (per esempio il settore tecnologico), mentre i titoli value (meno cari) hanno perso il favore degli investitori: dall'inizio dell'anno, gli indici S&P 500 Growth e S&P 500 Value hanno guadagnato rispettivamente il 13,8% e il 2,9%.

La differenza di performance tra i titoli growth e i titoli value è quasi tanto importante quanto quella registrata durante la bolla delle Dot-com del 2000.

I settori che registrano le migliori performance all'interno dello stile growth appartengono principalmente ai sotto settori della tecnologia quali internet, software e hardware.

Le cosiddette azioni FAANG (Facebook, Apple, Amazon, Netflix e Alphabet, la holding di Google) dall'inizio dell'anno hanno tutte registrato un rendimento di oltre il 30%, eccetto per Alphabet a +25%.

Inoltre, la top 10 dei migliori titoli dell'S&P 500 di quest'anno ha contribuito per il 47% alla performance totale e sei di queste società appartengono al settore tecnologico.

Se escludiamo quest'ultimo, la performance dell'indice appare meno impressionante. Dall'inizio dell'anno a fine maggio, l'S&P 500, l'S&P 500 Information Technology e l'S&P 500 Ex-Information Technology & Telecommunication Services hanno reso rispettivamente +7,7%, +19,7% e +5,1%.

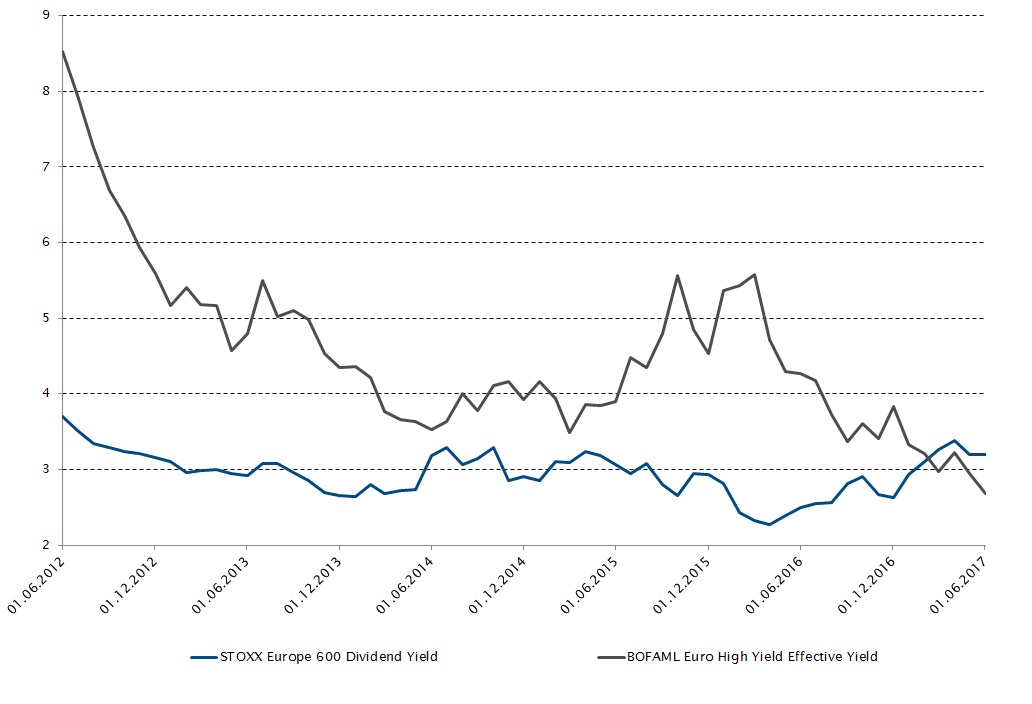

Obbligazioni – L'high yield europeo rende meno delle azioni

Storicamente il rendimento effettivo dell'high yield europeo è sempre stato molto più elevato di quello del dividendo delle azioni in Europa (5,6% vs. 2,7% nell'ottobre 2015 per esempio).

A fine maggio le azioni dell'indice STOXX Europe 600 offrivano un dividendo del 3,2% contro un rendimento effettivo del 2,7% per l'indice BOFAML Euro High Yield.

Per contro, negli Stati Uniti la differenza è ancora positiva con l’S&P 500 che offre l'1,9% sui dividendi su base trailing e l’indice US High Yield nel suo complesso con un rendimento effettivo del 5,5%.

Il costo elevato sottostante delle obbligazioni high yield europee è in aumento in quanto la domanda sta superando l'offerta dato che gli investitori sono ancora a caccia di rendimento in uno scenario di tassi d’interesse estremamente bassi.

In questo contesto, l'indice BOFAML Euro High Yield ha segnato una performance positiva dello 0,9% a maggio e del 3,7% da inizio anno rispetto allo 0,5% e allo 0% dell'indice EMU Broad Market.

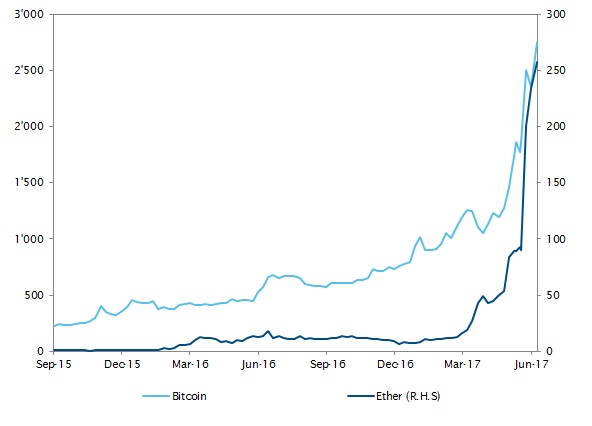

Criptovaluta – Bitcoin ed Ether in crescita

L'universo delle criptovalute sta attraversando un periodo particolarmente favorevole. I Bitcoin hanno raggiunto il massimo storico a maggio a USD 2.790 prima di perdere terreno e approdare a USD 2.300, con una performance da inizio anno di oltre il 140%. L'Ether (ETH), il suo più grande rivale, ha vissuto una crescita ancora più spettacolare, rendendo dall'inizio dell'anno il 2700%.

La decisione del governo giapponese di riconoscere entrambe le valute elettroniche quali mezzi di pagamento legali spiega in larga misura tale impennata. Per quanto riguarda l'Ether, anche il crescente interesse nella sua tecnologia sottostante blockchain (Ethereum) è un elemento importante per questa performance stellare. Il suo sistema di creazione e pubblicazione di contratti intelligenti ha attirato numerose grandi aziende di tutto il mondo tra cui JP Morgan, Samsung, Microsoft e Merck.

Nonostante le criptovalute siano ancora viste come un investimento speculativo, è sempre più diffusa l'opinione che rivestiranno un ruolo fondamentale nel futuro della moneta.

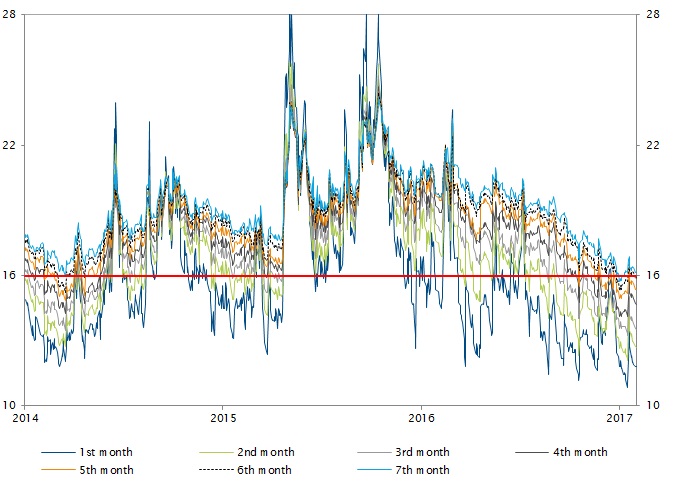

Volatilità - Nuovi minimi storici per la volatilità

La volatilità, misurata dall'indice VIX, ha raggiunto i minimi a maggio. Le tensioni geopolitiche tra USA e Corea del Nord e il comportamento imprevedibile del prezzo del greggio nel mese non hanno sufficientemente aiutato a farla risalire. Il livello spot del VIX non solo ha raggiunto il suo livello più basso dal 1994 a 9,75, ma è importante anche segnalare che tutta la curva dei future è passata sotto la barra dei 16 punti per la prima volta dal 2007. Gli investitori continuano le allocazioni in ETF short sulla volatilità, aumentando così la pressione negativa sul segmento breve della curva dei future VIX.

Gli investitori dovrebbero tenere presente che la volatilità non ha nulla a che vedere con le previsioni sulle performance future del mercato. Al contrario, gli attuali livelli di volatilità uniti ai forti rendimenti del mercato dovrebbero parlare in favore dell'attuazione di un budget dedicato alle strategie di protezione in caso di un improvviso e inatteso calo del mercato.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.