Non si sono verificati numerosi cambiamenti nel contesto economico, che nel complesso resta favorevole, sebbene i livelli di interferenza siano aumentati in maniera significativa. I timori riguardanti dazi doganali, guerre commerciali e tensioni geopolitiche hanno completamente eclissato l’impatto positivo dei tagli fiscali, che nei prossimi trimestri dovrebbe farsi sentire sulla crescita degli utili. In prospettiva futura, gli investitori si domandano inoltre se l’atteso aumento del deficit di bilancio USA, volto a coprire queste agevolazioni fiscali, modificherà la retorica in materia di politica monetaria. Per quanto riguarda quest’ultima, anche l’appiattimento della curva dei rendimenti USA sta destando timori dal momento che solitamente segnala l’arrivo di un periodo più difficile.

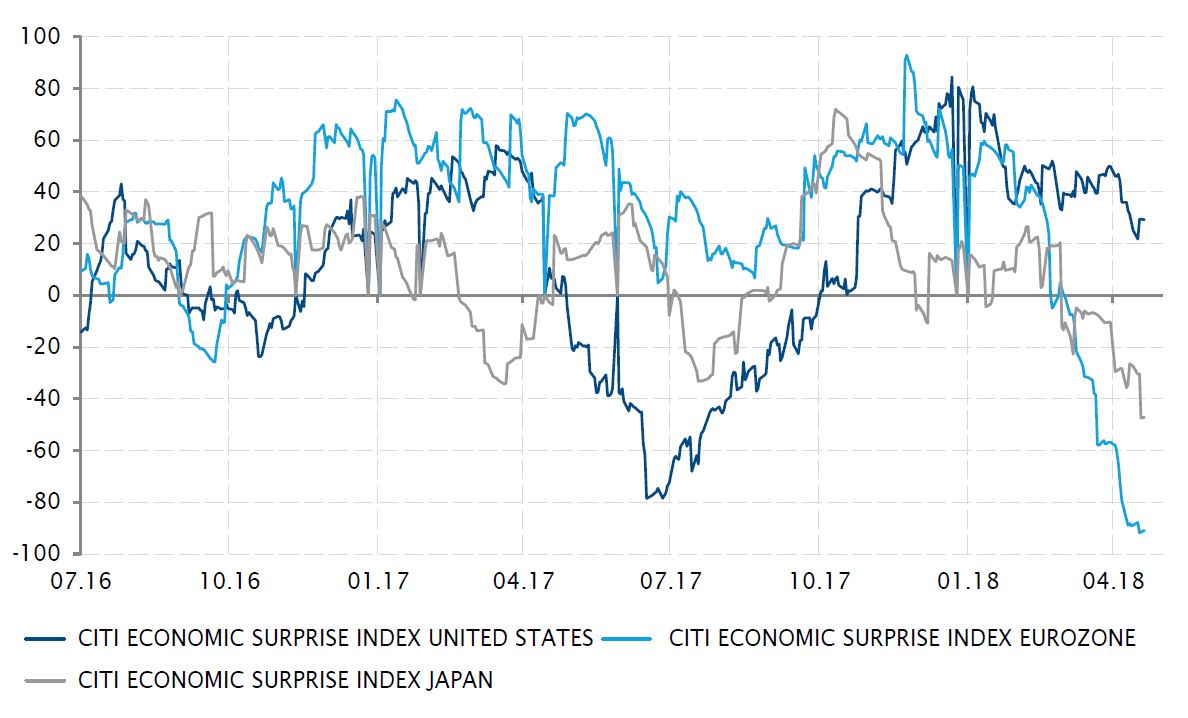

Sebbene sia troppo presto per avere un quadro chiaro, a nostro avviso queste notizie non incideranno significativamente sugli utili nell’immediato futuro. Prevediamo che la retorica sui dazi doganali avrà un impatto limitato sulla crescita e sull’inflazione, sebbene riconosciamo che le incertezze in materia possano temporaneamente pesare sui piani di spesa o di assunzione. I disturbi riguardanti i dazi doganali hanno eroso il sentiment sia nei mercati finanziari che nei relativi investimenti aziendali, incidendo purtroppo negativamente sulle valutazioni che gli investitori sono disposti a pagare. A tal proposito, è opportuno ricordare il cambiamento nel regime della volatilità registrato da febbraio, soprattutto nei mercati azionari statunitensi, che hanno visto variazioni giornaliere e intragiornaliere significative dei prezzi dell’indice. Il contributo al rischio del mercato USA, generalmente considerato il più difensivo o il meno rischioso tra i grandi mercati azionari, è aumentato di più rispetto agli altri mercati. Anche il destino del settore tecnologico potrebbe rivestire un ruolo nell’insolito aumento del rischio azionario USA. Per quanto riguarda la pendenza della curva dei rendimenti, l’appiattimento si verifica sempre a fronte delle strette delle banche centrali e certamente si prospetta un rallentamento (in altre parole, la parte più ripida della ripresa è alle spalle). Tuttavia, potrebbe essere piuttosto distante. A metà 2005, la differenza tra i Treasury USA a 10 anni e a 2 anni era vicina al livello attuale di circa 50 pb, registrando persino un’inversione di tendenza temporanea nel primo trimestre 2006. Di conseguenza, non è possibile utilizzare la curva dei rendimenti come indicatore puntuale.

In questo contesto, manteniamo una certa predilezione per il rischio e una lieve avversione per la duration. Le valutazioni sono diventate marginalmente più interessanti per le azioni, e in misura minore per il credito, ma non abbastanza da innescare opportunità di acquisto aggiuntive. Di contro, il recente calo dei tassi, soprattutto nell’Europa continentale, ha reso più costosi i titoli di Stato nominali. Non abbiamo ancora declassato la duration, poiché ha riacquistato alcune caratteristiche di decorrelazione e l’inflazione è rimasta contenuta. L’unica variazione di rilievo consiste nel fatto che attualmente privilegiamo il debito dei mercati emergenti in valuta forte anziché quello in valuta locale (declassato a un livello di leggera avversione). Questa classe di attivi dovrebbe continuare a trarre vantaggio dal miglioramento del contesto macroeconomico generale (ripresa della crescita, calo dell’inflazione e politica monetaria meno restrittiva potenzialmente all’orizzonte) e dai fondamentali strutturali più solidi (minore dipendenza dal denaro esterno per finanziare disavanzi contenuti di bilancio o delle partite correnti) e pertanto dovrebbe essere risparmiata dalla mutevolezza di Trump e dalla graduale normalizzazione della politica monetaria nei mercati sviluppati.

_Fabrizio Quirighetti