- 1. Economie mondiale - Enfin une croissance synchronisée

- 2. Etats-Unis - Retour à une croissance économique équilibrée

- 3. Chine - Stabilisation de l’économie à l’approche du Congrès national du Parti communiste chinois

- 4. Inflation - Pas de pression haussière dans les pays développés

- 5. Banques centrales - Modération des anticipations de hausse des taux

- 6. Marchés - Impact des ouragans Harvey et Irma

- 7. Actions - La hausse de l’euro pénalise les actions européennes

- 8. Matières premières - L’or se distingue

- 9. Devises - L’écart de taux ne saurait expliquer la faiblesse du dollar US

- 10. Marchés - La volatilité reste historiquement faible malgré l’incertitude politique et géopolitique

Economie mondiale - Enfin une croissance synchronisée

Dans le contexte actuel, les investisseurs ont de nombreuses raisons d’être inquiets. Cependant, pour la première fois depuis la crise financière de 2008, la croissance mondiale n’en fait pas partie. Les principales économies mondiales poursuivent leur expansion, avec des taux de croissance conformes, voire supérieurs, à leur potentiel. Les chiffres du PIB du 2e trimestre ont confirmé la vigueur de la zone euro et du Japon (+0,6% en glissement trimestriel dans les deux cas), le rebond de l’économie américaine après un 1er trimestre décevant (+0,75% en glissement trimestriel) et la stabilisation de la croissance chinoise à un rythme conforme aux objectifs de Pékin (+1,7% en glissement trimestriel).

Pour la première fois depuis 2008, la croissance mondiale est synchronisée et les Etats-Unis, la zone euro et le Japon affichent des taux de croissance annuels du PIB similaires au 2e trimestre.

Croissance mondiale synchronisée pour la première fois depuis 2009

Source: Factset, SYZ Asset Management. Données au: 31 août 2017

Rééquilibrage de la croissance américaine alimentée par la consommation finale et les investissements des entreprises

Source: Factset, SYZ Asset Management. Données au: 31 août 2017

Etats-Unis - Retour à une croissance économique équilibrée

Suite à l’impact négatif de la baisse des cours du pétrole sur l’économie et les investissements deux années de suite, l’économie américaine retrouve enfin une tendance plus équilibrée. Bien que le taux de croissance du PIB en termes absolus ne soit pas exceptionnel, il s’appuie désormais sur deux piliers et plus uniquement sur les dépenses de consommation.

Le redressement des bénéfices hors établissements financiers (+5,4% au 2e trimestre et +7,1% sur un an) a permis une forte hausse des investissements des entreprises. De plus, la poursuite des créations d’emplois (en dépit d’un faible taux de chômage) contribue également à alimenter les dépenses des ménages. Néanmoins, le resserrement du marché du travail ne parvient pas jusqu’ici à exercer une pression haussière sur les salaires.

Ce rééquilibrage des moteurs de croissance aux Etats-Unis a pour effet de rendre l’expansion en cours plus résistante aux éventuels chocs externes. Ainsi, l’impact des récents ouragans sur le PIB devrait rester modéré et temporaire.

Chine - Stabilisation de l’économie à l’approche du Congrès national du Parti communiste chinois

A l’occasion du 19e Congrès national du Parti communiste chinois qui se tiendra le 18 octobre, Xi Jinping sera en mesure de faire valoir la réussite de son premier mandat, comme en témoigne l’atterrissage en douceur de la croissance économique en Chine. Ces 12 derniers mois, la croissance du PIB chinois s’est stabilisée à un niveau compris entre 6,5 et 7% à la faveur de politiques budgétaires et monétaires ciblées. Le yuan a inversé sa tendance baissière de 2016 par rapport au dollar US et enregistre désormais un gain de 7% face au billet vert.

Ces améliorations sont les bienvenues par rapport au début de 2016, époque où les craintes d’un atterrissage brutal de l’économie chinoise pesaient sur les perspectives de la croissance mondiale, ce qui avait conduit la Fed à repousser la normalisation de ses taux d’intérêt.

Les dernières statistiques augurent du maintien de cette tendance positive, les indices PMI des secteurs manufacturiers et des services affichant une trajectoire haussière. Certes, cette embellie ne saurait masquer les risques liés à l’endettement privé et à la croissance accélérée du crédit, mais aucun nuage perceptible ne vient assombrir les perspectives économiques chinoises à court terme.

La croissance du PIB s’est stabilisée et les indices PMI sont rassurants

Source: Factset, SYZ Asset Management. Données au: 31 août 2017

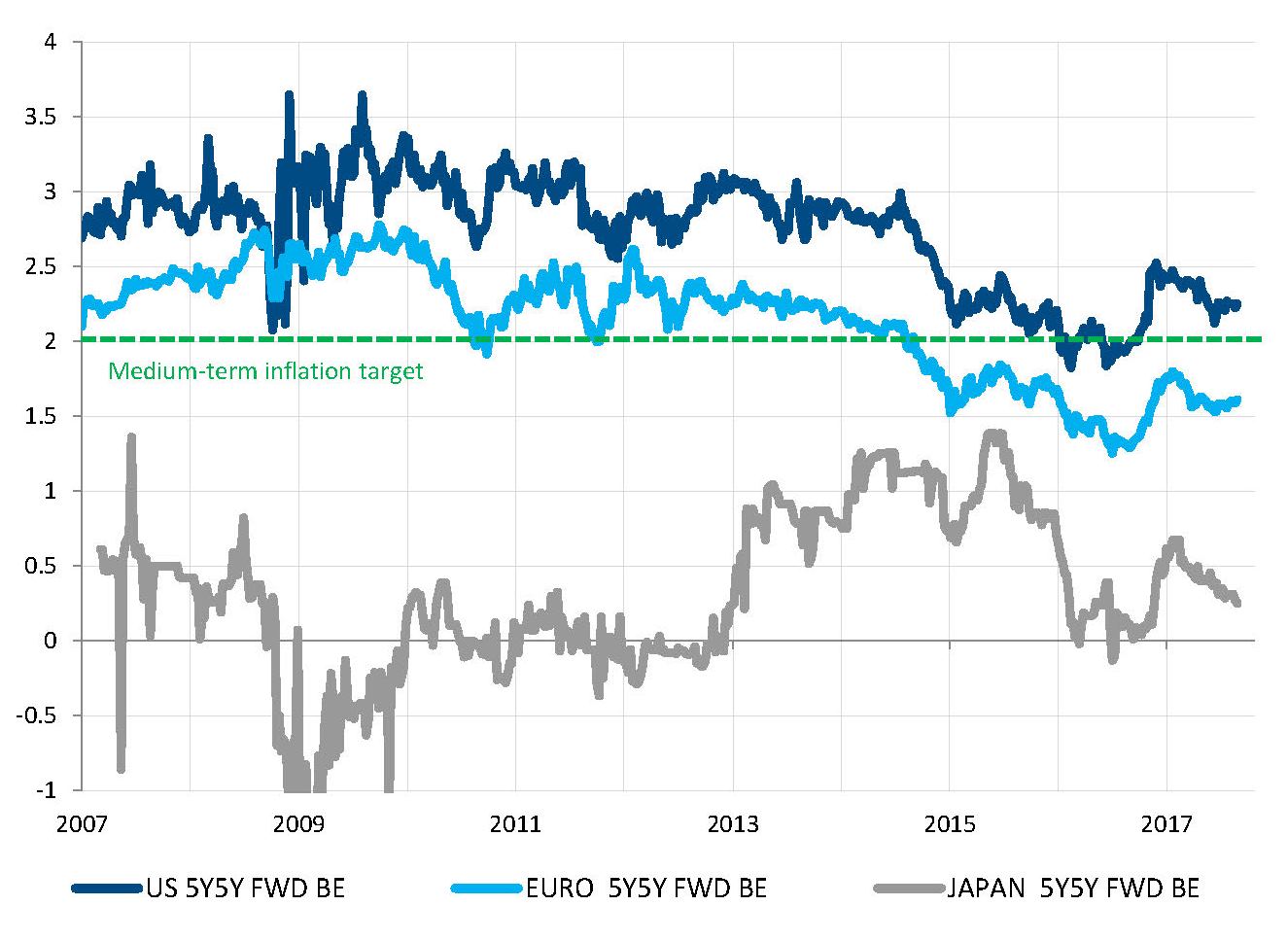

Pas d’amélioration des tendances inflationnistes à moyen terme

Source: Bloomberg, SYZ Asset Management. Données au: 31 août 2017

Inflation - Pas de pression haussière dans les pays développés

Malgré la conjoncture mondiale globalement positive, l’amélioration des marchés du travail et la hausse des prix des matières premières, l’inflation reste atone.

A l’aune des anticipations d’inflation à moyen terme sur cinq ans, aucune réelle accélération ne transparaît. Aux Etats-Unis, elles retrouvent les plus bas de l’an dernier suite au «rebond Trump». Dans la zone euro, elles restent inférieures à l’objectif visé par la BCE. Au Japon, elles sont proches de zéro, soulignant ainsi l’échec des «Abenomics» à relancer la dynamique inflationniste dans l’archipel.

L’évolution de l’inflation totale est une donnée essentielle pour comprendre l’attitude de la Fed, de la BCE et de la Banque du Japon (BoJ). Bien qu’elles s’orientent vers une normalisation de leur politique, l’absence d’inflation à ce jour les empêche d’agir fermement. Cette situation pourrait changer si l’un quelconque de ces indices venait à repartir à la hausse.

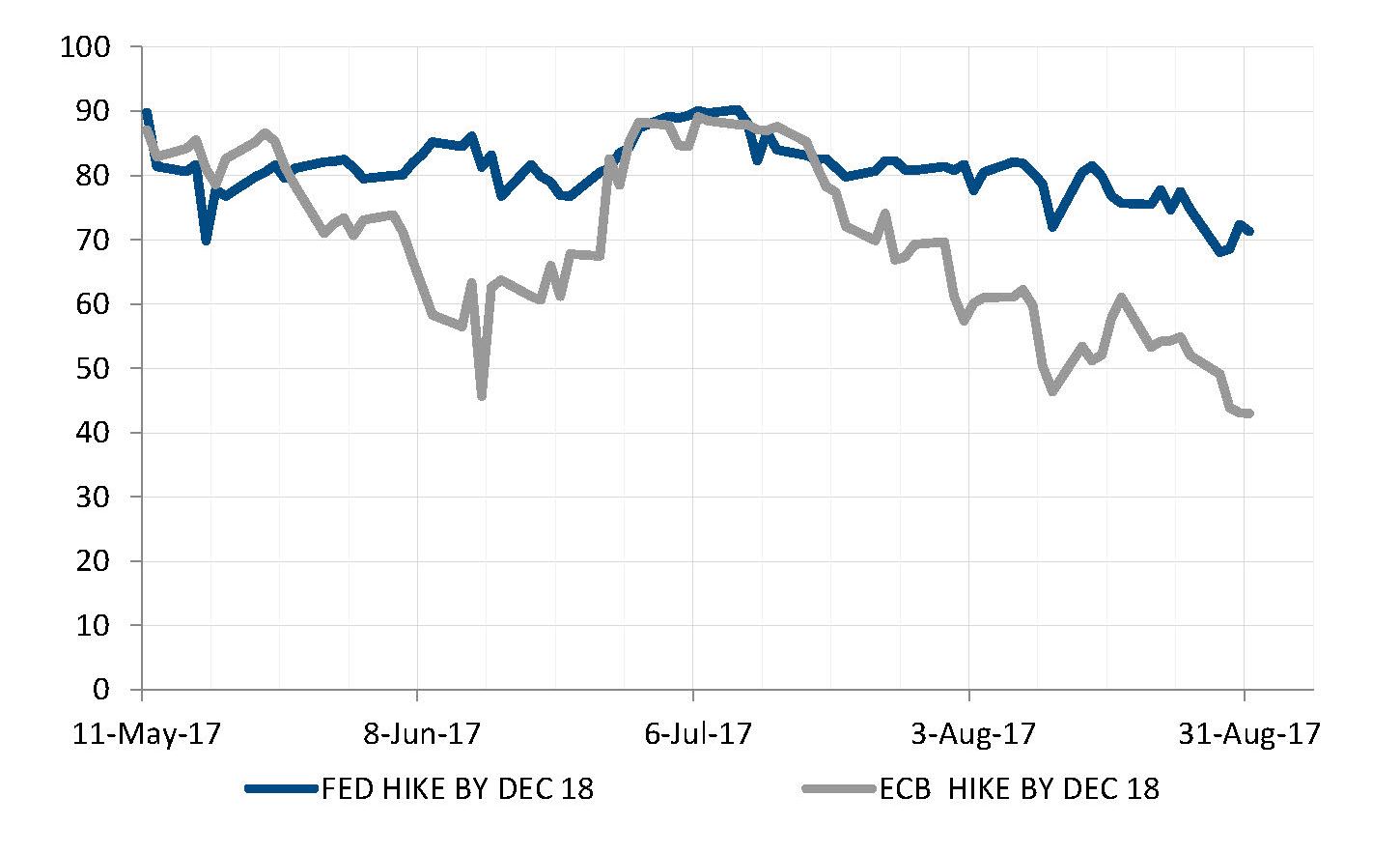

Banques centrales - Modération des anticipations de hausse des taux

Les anticipations des marchés concernant l’évolution de la politique monétaire aux Etats-Unis et en Europe ont pris une tournure étrange cet été. En effet, alors que la BCE et la Fed font de plus en plus allusion à la normalisation de leur politique, les attentes d’un relèvement des taux à l’horizon des 18 prochains mois diminuent constamment.

A la fin du mois de juin, la probabilité d’un rehaussement de 25 pb des taux était proche de 100%. Cette estimation se fondait sur les contrats à terme, la hausse des taux de la Fed et le discours de Mario Draghi lors du symposium annuel de la BCE à Sintra dans lequel il prenait acte de la réduction des risques dans la zone euro.

Depuis lors, la probabilité d’un relèvement des taux a nettement diminué, probablement en partie du fait du bas niveau persistant de l’inflation. La focalisation des banques centrales sur la gestion de leur bilan (réduction des mesures d’assouplissement quantitatif en Europe, réduction de la taille du bilan de la Fed aux Etats-Unis) joue aussi un rôle à cet égard. Cependant, cette tendance pourrait également traduire le sentiment croissant selon lequel dans un contexte d’endettement élevé et de faible inflation, la capacité des banques centrales à durcir les conditions financières est structurellement limitée, indépendamment de la situation en matière de croissance et d’emploi.

La probabilité d’une hausse des taux telle qu’estimée par le marché a diminué durant l’été

Source: Bloomberg, SYZ Asset Management. Données au: 31 août 2017

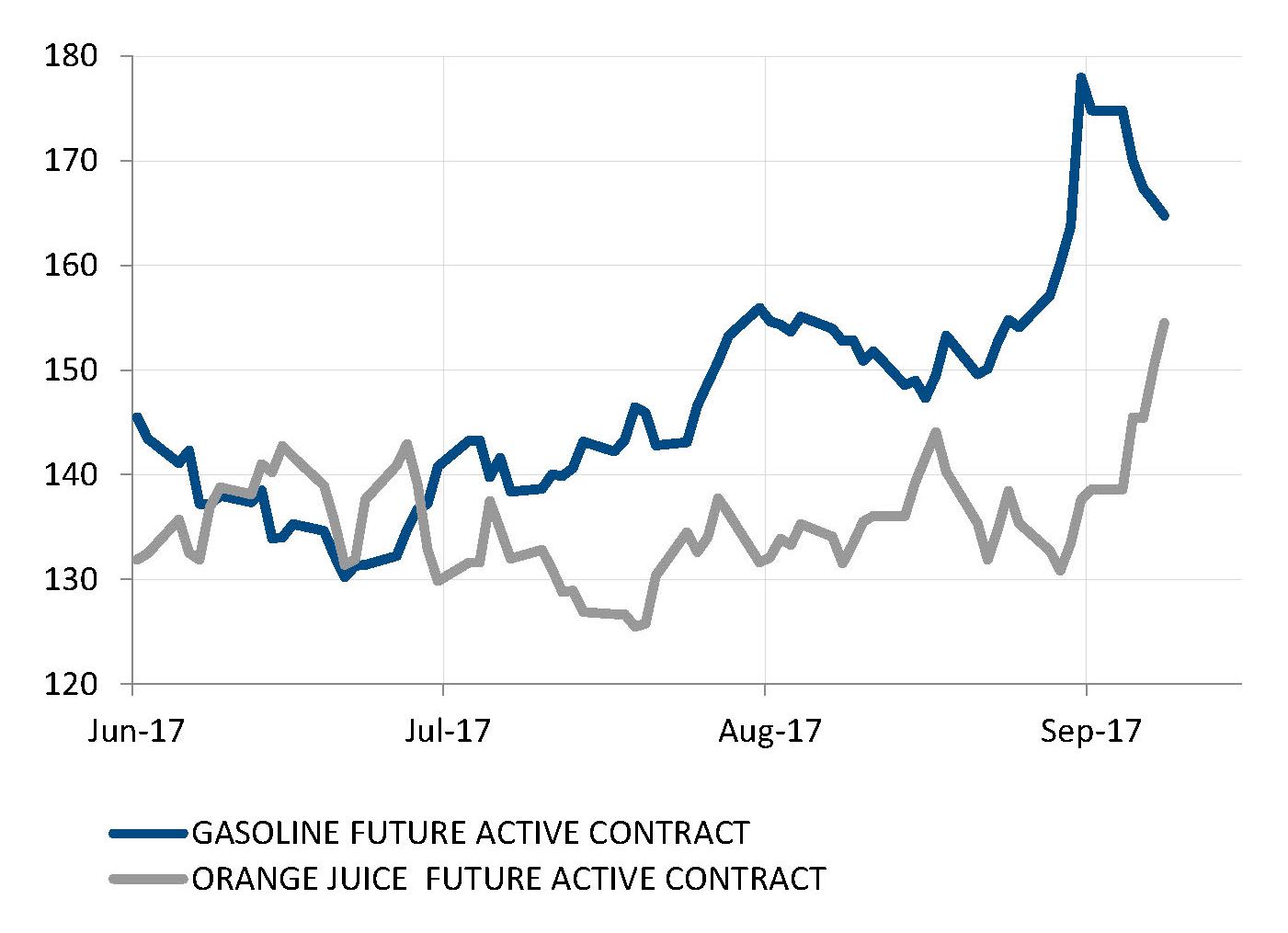

Les ouragans ont provoqué une envolée des prix de certaines matières premières

Source: Bloomberg, SYZ Asset Management. Données au: 8 septembre 2017

Marchés - Impact des ouragans Harvey et Irma

Dans le golfe du Mexique, les ouragans Harvey et Irma ont provoqué d’importants dégâts dans le sud du Texas, en Floride et dans les Antilles. Néanmoins, leur impact sur les marchés financiers est resté limité et semble peu susceptible de perturber la bonne dynamique actuelle de la croissance. De fait, le Congrès américain a évité la paralysie des administrations et des services fédéraux en allouant 15 milliards de dollars à un plan d’aide d’urgence et en votant un relèvement du plafond de la dette pour trois mois.

Ces ouragans ont cependant eu un impact considérable sur certains secteurs, notamment celui de la réassurance (secteur le moins performant de l’indice S&P 500 depuis la mi-août). Les prix de l’essence ont également bondi de 20% suite à la fermeture de grandes raffineries sur la côte du Texas. Les prix du jus d’orange ont enregistré une hausse d’ampleur similaire alors que la menace présentée par l’ouragan Irma

se concrétisait.

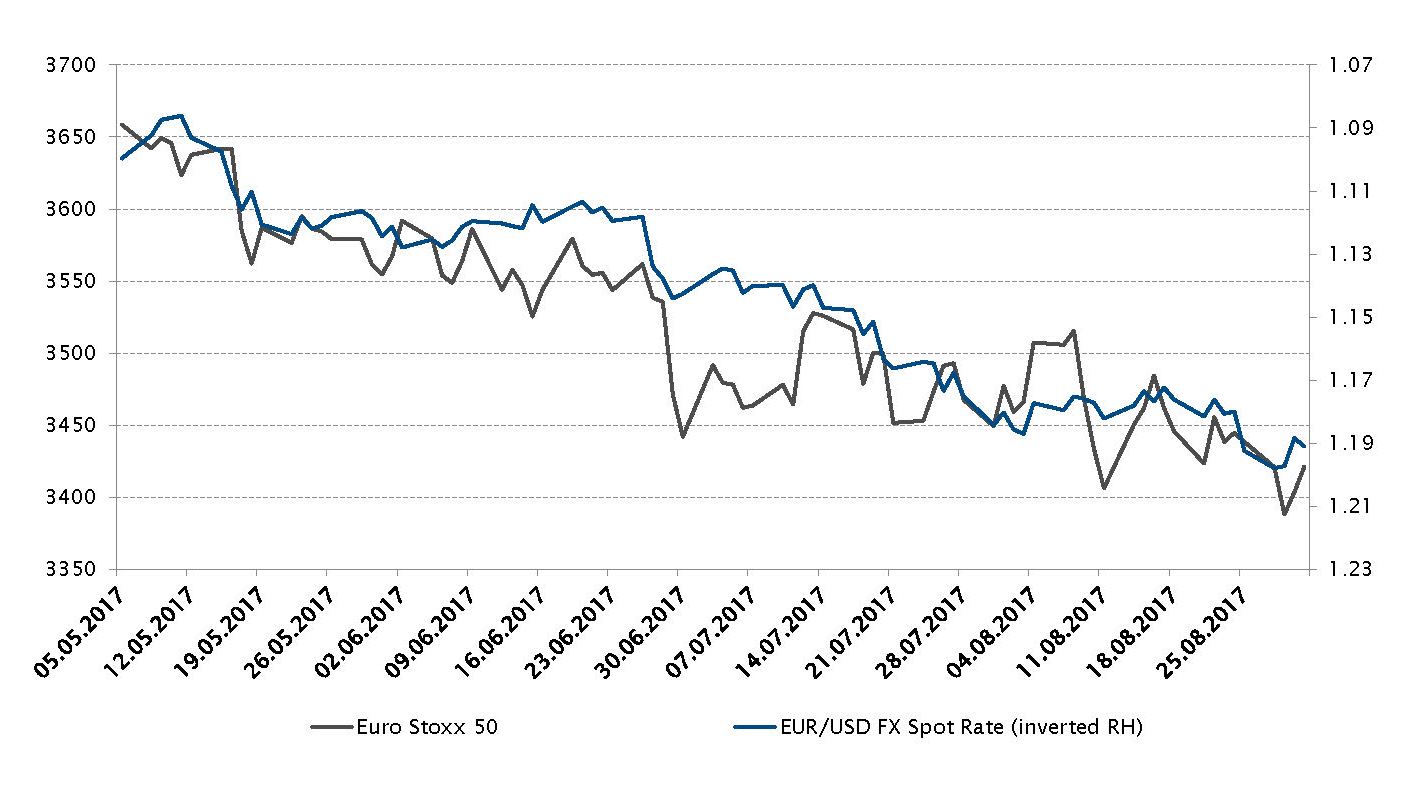

Actions - La hausse de l’euro pénalise les actions européennes

Depuis les élections présidentielles françaises en mai, les actions européennes, qui constituaient la cible la plus prisée des investisseurs, se sont retrouvées sous pression principalement en raison de la vigueur de l’euro.

Les actions européennes avaient attiré des flux de capitaux considérables suite à la victoire d’Emmanuel Macron, alors que le panorama global en Europe évoluait dans la bonne direction. La réduction du risque politique (essoufflement du «Trump Trade» aux Etats-Unis), l’accélération de la dynamique économique dans de nombreux pays européens et le niveau attractif des valorisations (comparé aux autres marchés actions de pays développés) constituaient les principales raisons de l’engouement des investisseurs pour cette classe d’actifs.

Dans le même temps, le ton plus ferme adopté par la BCE dans ses déclarations au début de l’été (ouvrant la voie à une possible réduction de ses mesures de soutien à l’automne) a engendré une appréciation de l’euro qui a pénalisé les entreprises européennes, notamment celles tournées vers l’export.

Au final, l’Euro Stoxx 50 et le taux de change EUR/USD ont enregistré une baisse de 6,1% et une hausse de 9,0% respectivement depuis le 8 mai (et une hausse respective de 4,0% et 13,1% depuis le début de l’année).

Evolution de l’indice Euro Stoxx 50 et du taux de change EUR/USD au comptant

Source: Bloomberg, SYZ Asset Management. Données au: 1er septembre 2017

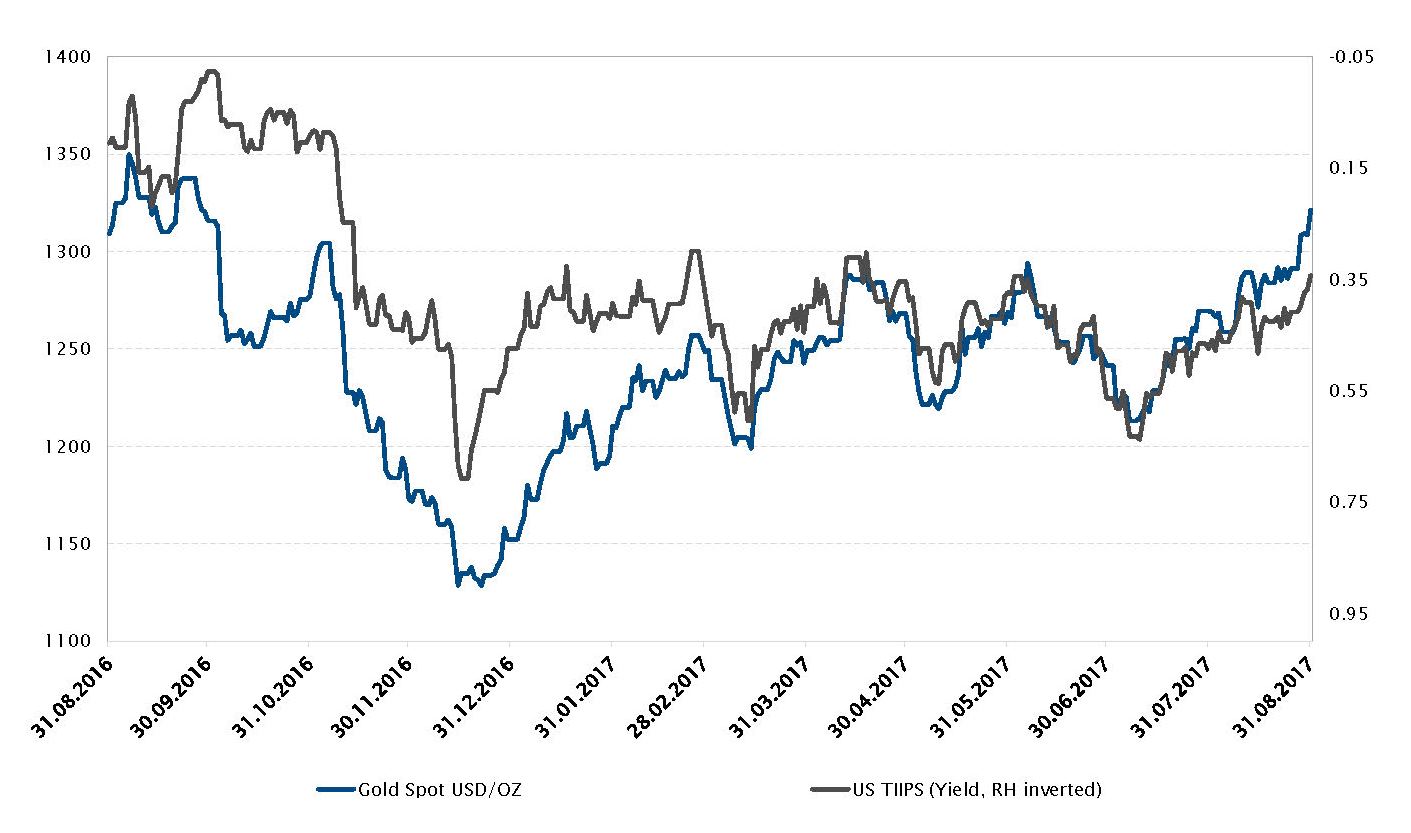

Evolution des cours de l’or (USD/once) et du rendement des emprunts d’Etat américains indexés sur l’inflation

Source: Bloomberg, SYZ Asset Management. Données au: 1er septembre 2017

Matières premières - L’or se distingue

L’or a joué son rôle de valeur refuge au mois d’août face à l’intensification des tensions entourant la situation géopolitique en Corée du Nord.

Par ailleurs, durant l’été, l’approche plus neutre de la Fed concernant le relèvement de son taux de référence en septembre a également contribué à alléger la pression haussière sur le dollar et a par conséquent tiré les cours de l’or vers le haut.

Récemment, les derniers chiffres sur l’emploi et l’inflation aux Etats-Unis se sont montrés inférieurs aux attentes et ont dans une certaine mesure limité la hausse potentielle du billet vert, tandis que les taux d’intérêt jouaient en faveur de l’or.

De manière plus générale, face à la baisse des taux réels, les métaux précieux offraient aux investisseurs une source alternative de revenu, en particulier au regard des valorisations élevées de bon nombre de classes d’actifs.

Dans ce contexte, les cours du métal jaune ont clôturé le mois en hausse de 3,9% (+14,5% depuis le début de l’année) à USD 1320 l’once tandis que dans le même temps le rendement des emprunts d’Etat américains à 10 ans s’est replié de 17 pb (-32 pb depuis le début de l’année).

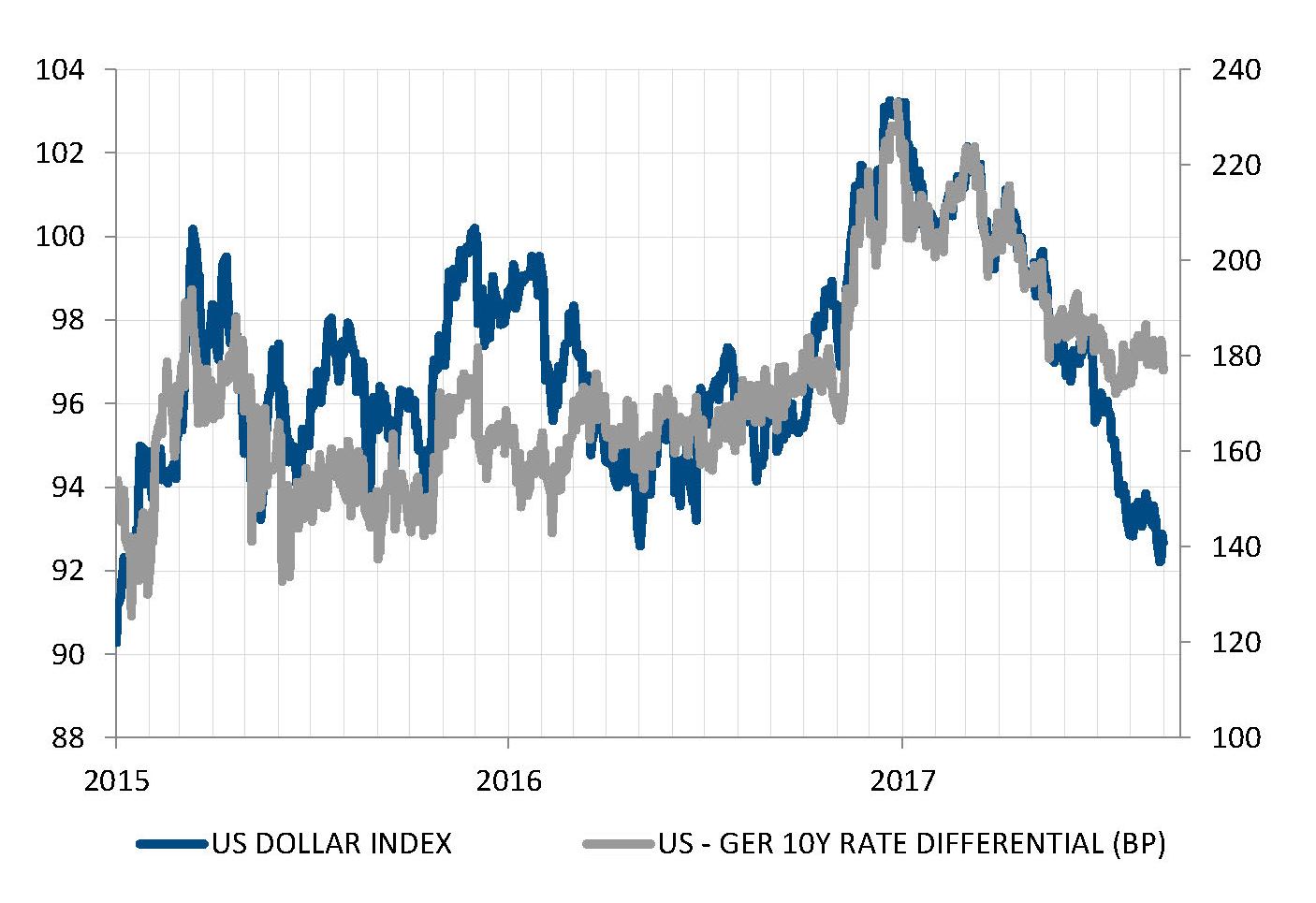

Devises - L’écart de taux ne saurait expliquer la faiblesse du dollar US

L’euro affiche une hausse de 13% par rapport au dollar US depuis le début de l’année, la majeure partie de cette appréciation ayant eu lieu depuis avril. Après avoir touché son niveau le plus élevé depuis 14 ans à la fin 2016, le billet vert enregistre un repli généralisé en 2017. Malgré deux relèvements des taux de la Fed, le dollar a connu une baisse considérable face au yen japonais, à la livre britannique, au yuan chinois et à la plupart des monnaies des pays émergents.

Néanmoins, il semble que la relation entre l’écart de taux d’intérêt et l’évolution des taux de change se soit quelque peu distendue en 2017. En dépit de la tendance baissière des taux américains, l’ampleur de l’évolution n’a pas été très prononcée. Les taux à long terme sont également orientés à la baisse sur les autres marchés.

Le repli du dollar est plus important que l’écart de taux ne le laisserait penser

Source: Factset, SYZ Asset Management. Données au: 31 août 2017

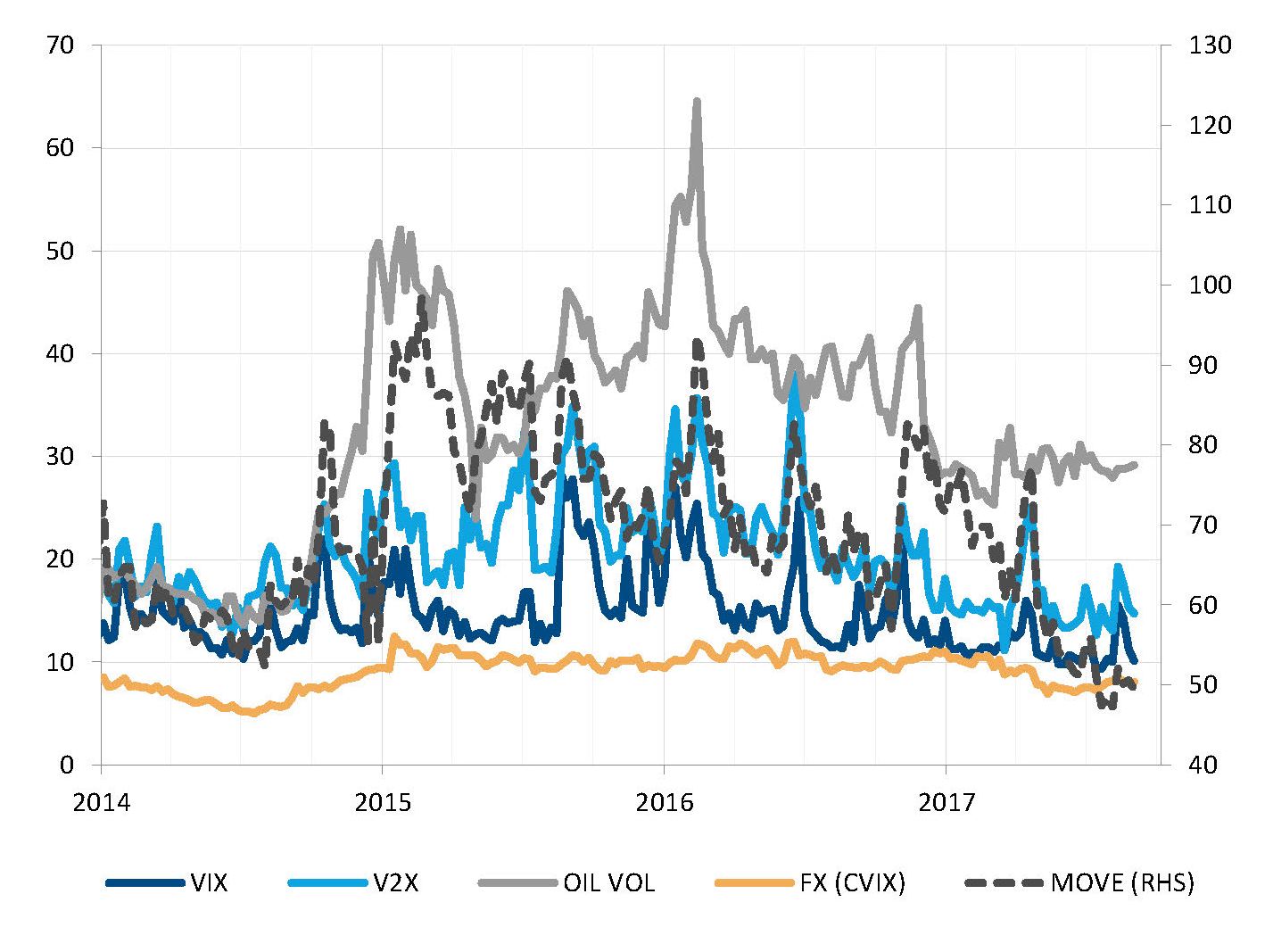

Faible volatilité de l’ensemble des classes d’actifs à l’exception du pétrole

Source: Bloomberg, SYZ Asset Management. Données au: 31 août 2017

Marchés - La volatilité reste historiquement faible malgré l’incertitude politique et géopolitique

La question de la faiblesse de la volatilité des marchés financiers a été largement évoquée cette année, plusieurs indicateurs affichant des niveaux historiquement bas. Parmi les principales classes d’actifs, seul le pétrole conserve une volatilité relativement élevée, une tendance qui perdure depuis l’effondrement des cours en 2014. Les indicateurs de la volatilité des actions américaines (VIX), des actions européennes (V2X), des devises (CVIX) et des obligations (MOVE) évoluent tous vers leurs plus bas historiques.

Or, le mois d’août a connu plusieurs événements qui auraient pu (ou auraient dû) induire une hausse de la volatilité. L’instabilité politique aux Etats-Unis, et en particulier les remaniements retentissants au sein de l’administration Trump, aurait pu être un facteur déclencheur. La montée des tensions entourant la Corée du Nord et le tir d’un missile balistique au-dessus du Japon ont effectivement provoqué une poussée de volatilité, mais celle-ci est restée éphémère et est promptement retombée. Il est dès lors légitime de se demander ce qui pourrait engendrer une hausse durable de la volatilité

sur les marchés financiers.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.