Imaginons une économie qui connaît une croissance réelle de 2,8% en rythme annuel en moyenne depuis 2009, avec une inflation qui commence seulement à s’accélérer cette année à 1,7% en mai, proche de l’objectif de 2% visé par la banque centrale. Le taux de chômage a chuté d’un plus haut de 9,3% début 2010 à 6,7% en mai dernier. L’on s’attend à ce qu’elle présente un budget équilibré et un excédent du compte courant supérieur à 4% cette année. Au regard de ces données, quelle orientation auriez-vous attendue de la part de la banque centrale dans ses récentes décisions en matière de politique monétaire? Un resserrement sous une forme quelconque ou un ton haussier? Pas du tout! Elle a non seulement décidé de maintenir son taux de référence à -0,5%, mais également d’accroître son programme d’assouplissement quantitatif. Cet exemple tiré de la situation constatée en Suède est riche d’enseignements sur le degré actuel de soutien apporté par les grandes banques centrales, dans un contexte qui s’est nettement amélioré depuis la crise financière. En d’autres termes, l’apport de la plupart des banques centrales est bien trop important aujourd’hui.

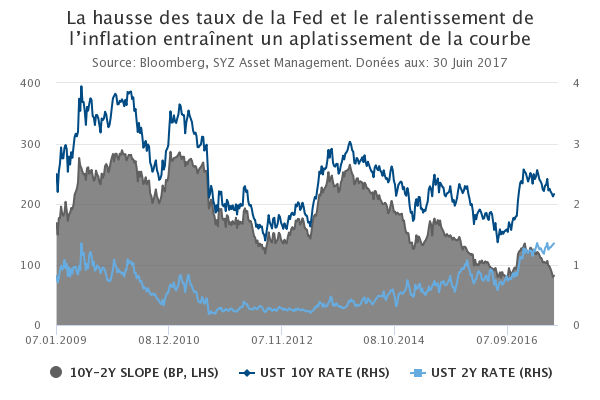

Le risque est soit que les anticipations économiques et d’inflation retombent brusquement, soit que les banques centrales commencent à se rendre compte que les effets secondaires de leurs politiques ultra-accommodantes deviennent plus importants que les bienfaits attendus. Nous sommes convaincus que la probabilité d’une récession devrait rester faible dans un avenir prévisible, en particulier sachant que les politiques monétaires restent inchangées. Cependant, notre principale préoccupation est celle d’une remontée désordonnée de certaines courbes des taux, notamment en Allemagne et aux Etats-Unis, sous l’effet d’une tentative de normalisation de la politique de la Banque centrale européenne (BCE), d’un relèvement des taux de la Réserve fédérale américaine (Fed) en septembre ou, dans une moindre mesure, de réformes budgétaires mises en œuvre par Donald Trump.

Dans ce contexte, la duration et le positionnement à l’égard du risque au niveau de nos portefeuilles multi-actifs ont été maintenus respectivement à sous-pondération (--) et légère surpondération (+). Nos préférences concernant l’allocation en actions penchent en faveur de certaines zones géographiques comme l’Europe (++) et le Japon (de – à +). A noter que les secteurs financier et industriel, le style «value» et les petites capitalisations devraient également être performants dans ce contexte plus difficile pour les marchés obligataires. A cet égard, les obligations nominales américaines, qui constituaient notre choix le «moins mauvais» en termes de duration cette année, ont été rétrogradées à légère sous-pondération (–), car nous anticipons des surprises positives dans la mesure où l’opinion consensuelle vis-à-vis de l’économie américaine est sans doute trop pessimiste désormais. S’agissant des devises, si l’euro (+) devrait continuer à s’apprécier par rapport à l’USD, nous ne pouvons toutefois écarter l’hypothèse d’un rebond temporaire et limité du dollar, conformément à nos prévisions prudemment optimistes à l’égard des Etats-Unis.

_Fabrizio Quirighetti