Man stelle sich eine Volkswirtschaft mit einem durchschnittlichen jährlichen Wachstum von real 2,8% seit 2009 vor, wo die Inflation erst in diesem Jahr etwas anzieht, auf 1,7% im Mai, was in der Nähe des Zentralbank-Ziels von 2% liegt. Die Arbeitslosenquote ist von ihrem Anfang 2010 mit 9,3% erreichten Höchststand auf 6,7% im Mai gefallen. In diesem Jahr wird der Haushalt voraussichtlich ausgeglichen sein und der Leistungsbilanzüberschuss wird voraussichtlich mehr als 4% betragen. Welche geldpolitische Entscheidung hat die Zentralbank dieser Volkswirtschaft Ihrer Meinung nach wohl angesichts dieser Gegebenheiten zuletzt getroffen? Hat sie die Zinsschraube in der einen oder anderen Form angezogen oder die Haltung eines Zinsfalken eingenommen? Weit gefehlt! Sie hat beschlossen, nicht nur ihren Ziel-Zinssatz bei -0,5% zu belassen, sondern auch noch die quantitative Lockerung (QE) auszuweiten. Dieses anekdotenhafte Beispiel aus Schweden sagt viel darüber aus, in welch hohem Maße die großen Zentralbanken derzeit entgegenkommend sind, und das im Kontext einer seit der Finanzkrise deutlich verbesserten Lage. Mit anderen Worten, die Zentralbanken bringen sich heute mehrheitlich viel zu stark ein.

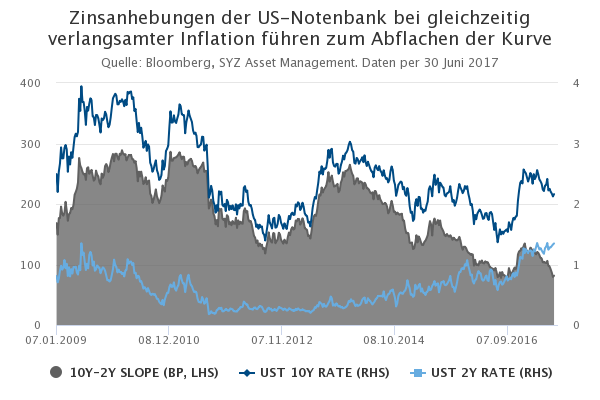

Die Risiken bestehen darin, dass entweder die Konjunktur- und Inflationserwartungen ganz plötzlich nachlassen oder den Zentralbanken klar wird, dass die Nebenwirkungen ihrer ultra-lockeren Geldpolitik stärker werden als der erwartete Nutzen. Wir sind fest davon überzeugt, dass die Wahrscheinlichkeit einer Rezession in absehbarer Zukunft gering bleibt, besonders im Zuge einer unverändert bleibenden Geldpolitik. Unsere größte Sorge ist jedoch eine ungeordnete Neubewertung einiger Renditekurven, besonders in Deutschland oder den USA, vor dem Hintergrund eines Versuchs der Normalisierung durch die EZB, einer Zinsanhebung durch die US-Notenbank im September oder, in geringerem Maße, aufgrund fiskalpolitischer Maßnahmen Donald Trumps.

In diesem Umfeld haben wir in unseren Multi-Asset-Portfolios die Haltung zur Duration auf Abneigung (--) und zum Risiko auf leichter Präferenz (+) belassen. Die Präferenzen bei der Aktien-Allokation wurden in Richtung einiger geografischer Regionen wie Europa (++) und Japan (von - auf +) verschoben. Zu beachten ist, dass die Sektoren Finanzen und Industrie sowie Substanzwerte und Small Caps ebenfalls gut abschneiden dürften, während das Umfeld für Anleihen schwieriger ist. In diesem Bereich wurden US-amerikanische nominale Anleihen, unsere bisher in diesem Jahr „am wenigsten schlechte“ Wahl bei der Duration, auf leichte Abneigung (-) herabgestuft, da wir angesichts der wahrscheinlich zu pessimistisch gewordenen Konsenserwartung für den US-Konjunkturausblick eine positive Überraschung erwarten. Bei den Währungen können wir, obwohl der Euro (+) gegenüber dem US-Dollar weiter aufwerten dürfte, eine kurzlebige und begrenzte Erholung des US-Dollars nicht ausschließen, was mit unserem vorsichtig optimistischen Ausblick für die USA im Einklang steht.

_Fabrizio Quirighetti