La menace de nouveaux variants et la pénurie de vaccins dans plusieurs grandes économies émergentes ne permettent malheureusement pas d’écarter les risques liés à la pandémie pour le second semestre. Néanmoins, la croissance économique mondiale devrait poursuivre sur sa dynamique positive dans les mois à venir.

Asset Allocation Insights

L’été est enfin arrivé en Europe, et celui-ci s’accompagne d’un sentiment de retour à la normale dans notre vie quotidienne

Mardi, 07/06/2021Les magasins ont rouvert, les terrasses de restaurant sont pleines, le retour au bureau se fait progressivement et les embouteillages sont de retour, sur fond d’assouplissement des restrictions liées à la Covid-19 dans le sillage des campagnes de vaccination. En conséquence, l’activité économique se redresse sur l’ensemble du continent et reste particulièrement solide aux Etats-Unis.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

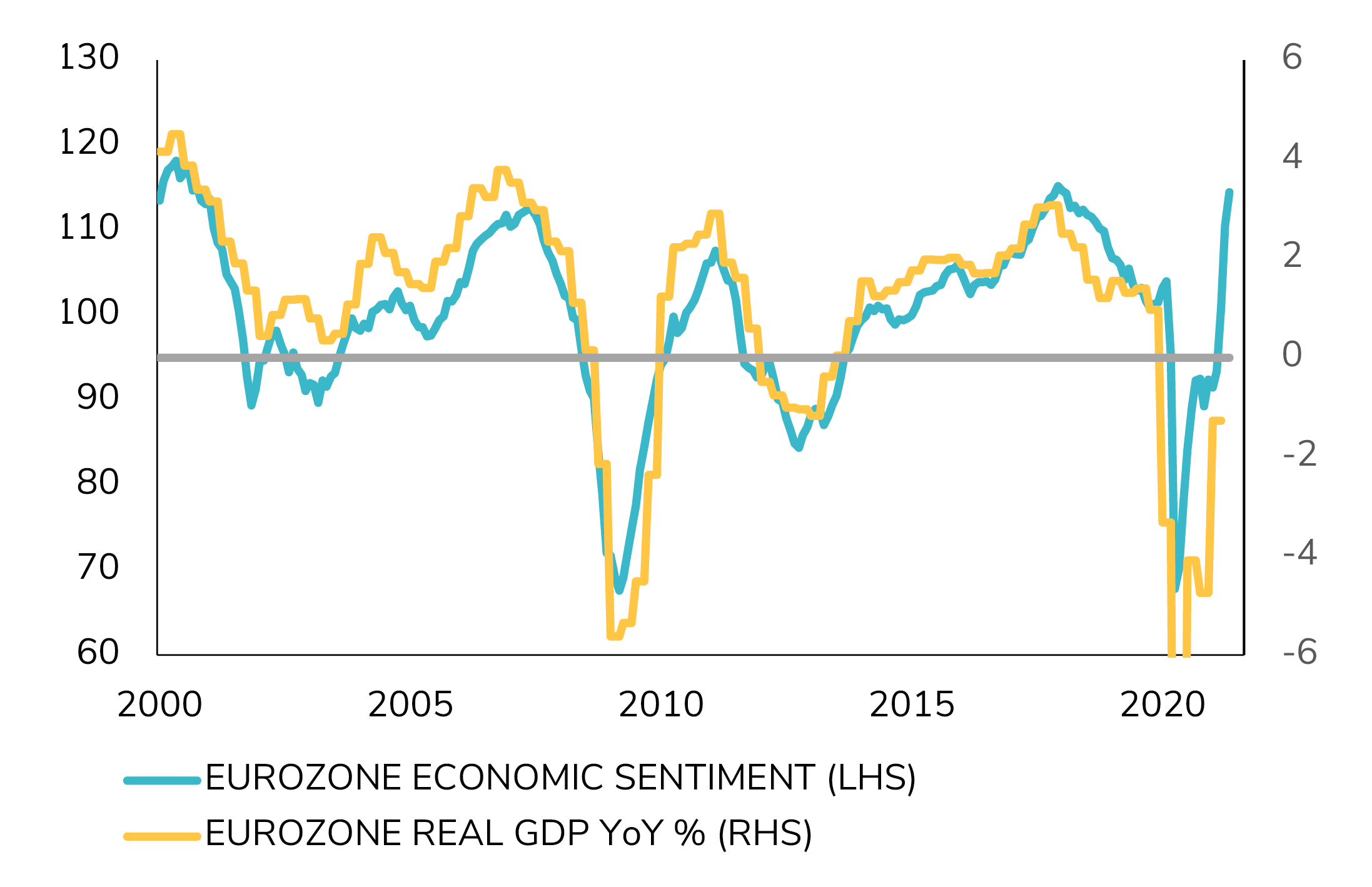

De retour en Europe, l’optimisme alimentera une forte expansion durant l’été

Source

Banque Syz, IHS Markit

Parmi les économies développées, les Etats-Unis continuent d’orchestrer la reprise. Si bien que le débat est passé des risques persistants liés à la pandémie aux craintes de surchauffe et d’inflation excessive. Il est encore trop tôt pour observer un tel changement en Europe, mais une forte reprise au cours des trois prochains mois devrait selon nous susciter le même débat de ce côté de l’Atlantique. La discussion influe sur les banques centrales et les pouvoirs publics, ainsi que sur l’évolution du sentiment du marché, alors que nous entrons dans une période d’après-crise.

Compte tenu des signes croissants de reprise de l’activité économique, il est logique que l’attention se tourne vers l’abandon progressif des mesures de soutien de grande ampleur prises par les banques centrales et les États au cours de l’année écoulée. Toutefois, un équilibre délicat doit être trouvé quant au calendrier de retrait. Toute décision hâtive ou désordonnée en faveur d’un tel scénario risque de mettre en péril une reprise qui dépend encore largement de ce soutien.

La dernière réunion de la Réserve fédérale américaine a mis en avant le défi auquel les autorités du monde entier sont confrontées. Elles doivent ajuster la politique monétaire et budgétaire pour répondre aux exigences d’une amélioration de l’environnement économique, et ce, sans peser sur la croissance.

Reconnaissant l’amélioration de la situation économique américaine, la Fed a revu ses anticipations de normalisation de la politique monétaire en avançant son calendrier de réduction des injections de liquidités et de relèvement des taux d’intérêt à court terme. Toutefois, elle souhaite encore maintenir des conditions de financement très favorables pendant une période prolongée, afin de panser pleinement les profondes cicatrices liées à la pandémie sur le plan économique.

La transition de «politique de crise» à «reprise et normalisation» peut constituer une source d’incertitudes quant au calendrier et à l’ampleur du processus ainsi qu’à son impact à court et à long terme sur la croissance, l’inflation et les marchés financiers. La Réserve fédérale américaine surveillera de près les conditions financières afin d’éviter de revivre le scénario de décembre 2018, lorsque les entreprises à haut rendement n’avaient pas un accès suffisant au financement, ce qui avait finalement conduit à un revirement de politique monétaire à partir de janvier 2019.

Pour l’heure, la combinaison très favorable de politiques monétaires et budgétaires est solidement en place dans les économies développées. La reflation à l’oeuvre depuis la fin de l’année dernière va se prolonger et continuer à alimenter la hausse des indices boursiers dans les prochains mois. L’environnement devrait également continuer à favoriser les segments cycliques du marché actions, tant d’un point de vue sectoriel que géographique.

Notre allocation en actions, cohérente avec ces thèmes depuis le début de l’année, n’a donc pas encore besoin d’être ajustée. Nous conservons une exposition élevée aux actions en général, avec un biais tactique en faveur des secteurs et des marchés cycliques, afin d’offrir les meilleures perspectives de rendement pour les mois à venir. A l’inverse, l’allocation obligataire en général justifie une certaine prudence, en particulier sur le segment des obligations à long terme susceptibles de subir l'impact de nouvelles pressions haussières sur les taux d’intérêt.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.