La minaccia di nuove varianti e la penuria di vaccini in diverse grandi economie emergenti stanno purtroppo tenendo vivi i rischi connessi alla pandemia nel secondo semestre. Tuttavia, la crescita economica globale esibisce una tendenza positiva per i mesi a venire.

Asset Allocation Insights

È finalmente arrivata l’estate in Europa e ha portato con sé un senso di ritorno alla normalità nelle nostre vite quotidiane

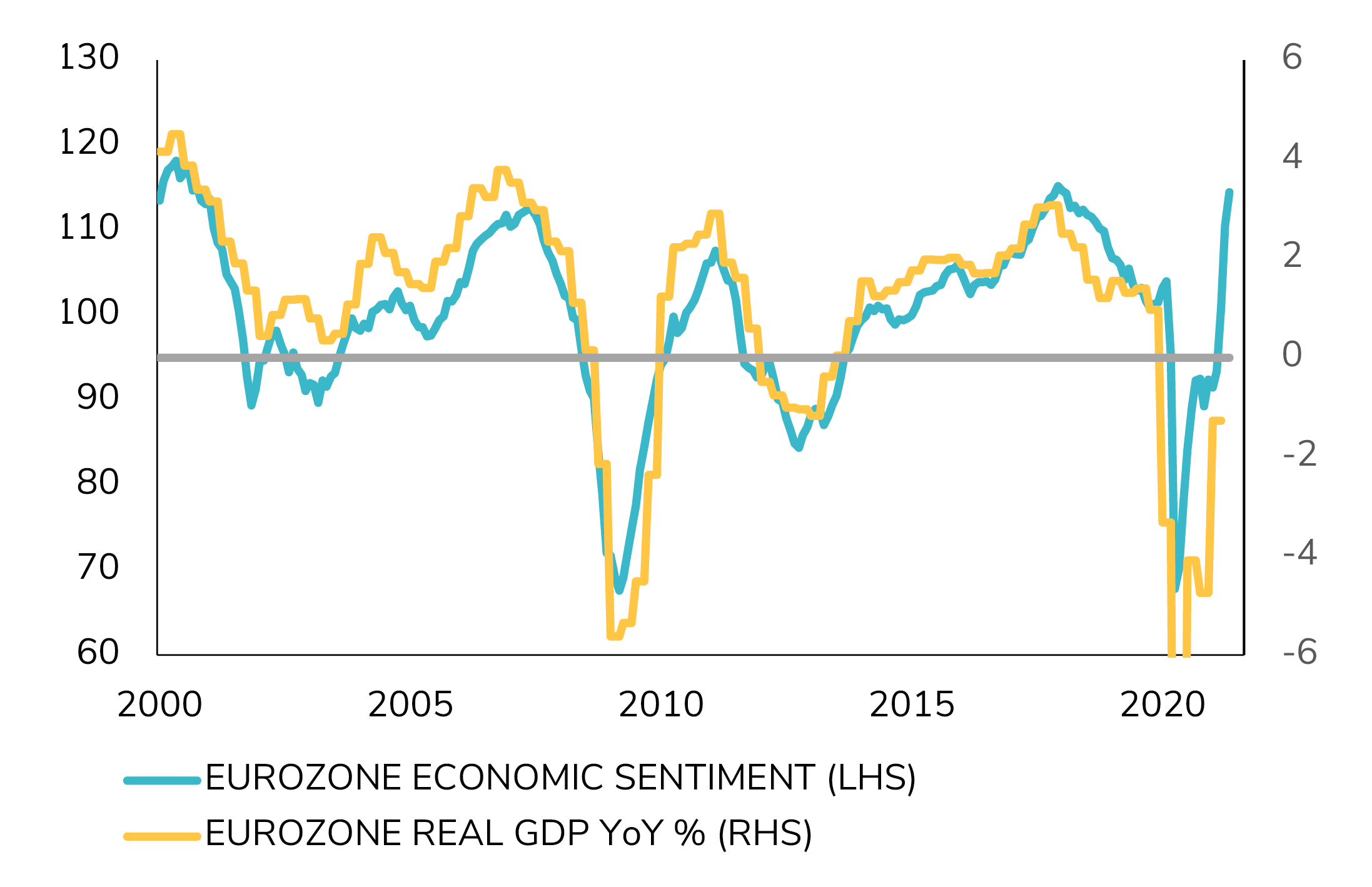

Martedì, 07/06/2021I negozi hanno riaperto, i dehors dei ristoranti sono presi d’assalto, i lavoratori fanno rientro in ufficio e gli ingorghi stradali sono tornati di pari passo con l’allentamento delle restrizioni legate al Covid dopo l’avvio delle campagne di vaccinazione. Di conseguenza, l’attività economica è in ripresa in tutto il continente, anche se lo slancio più forte è osservabile negli Stati Uniti.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

Il ritorno dell'ottimismo in Europa sosterrà una forte espansione nel corso dell'estate

Fonte

Banque Syz, IHS Markit

Tra le economie sviluppate, gli Stati Uniti continuano a trainare la ripresa. Al punto da spostare il dibattito dal persistere dei rischi legati alla pandemia ai timori di un possibile surriscaldamento dell'inflazione, che potrebbe raggiungere livelli eccessivi. In Europa è ancora troppo presto per un'evoluzione simile, ma ci aspettiamo che nei prossimi tre mesi una forte ripresa scatenerà lo stesso dibattito su questa sponda dell'Atlantico. La discussione sta influenzando le banche centrali e i governi, oltre a spostare il sentiment del mercato, man mano che ci avviciniamo all'era post-crisi.

Con l'aumentare delle prove di una ripresa dell'attività economica, è logico che l'attenzione si concentri su quando l'enorme sostegno fornito lo scorso anno dalle banche centrali e dai governi verrà gradualmente meno. Le tempistiche devono sottostare a un equilibrio delicato. La rimozione prematura o caotica delle misure di supporto rischia di compromettere una ripartenza che dipende ancora in larga misura da esse.

L'ultima riunione della Federal Reserve statunitense ha messo in risalto la sfida con cui i politici di tutto il mondo si trovano a dover fare i conti. Dovranno adeguare la politica monetaria e fiscale per soddisfare le esigenze di un contesto economico in miglioramento, senza però compromettere la crescita.

Riconoscendo il miglioramento della situazione dell'economia a stelle e strisce, la Fed ha avanzato l'aspettativa di una normalizzazione della politica monetaria, in altre parole le tempistiche per la riduzione delle iniezioni di liquidità e l'incremento dei tassi d'interesse a breve termine. Tuttavia, l'intenzione resta quella di mantenere condizioni di finanziamento molto favorevoli per un periodo prolungato, al fine di lasciare guarire del tutto le profonde cicatrici economiche lasciate dall'emergenza sanitaria.

Il passaggio da una "politica di crisi" a un approccio di "ripresa e normalizzazione" può generare incertezza sulla durata e l'entità del processo, sul suo impatto a breve e lungo termine sulla crescita, sull'inflazione e sui mercati finanziari. L'istituto centrale statunitense monitorerà da vicino le condizioni finanziarie per evitare il ripetersi dell'esperienza di dicembre 2018, quando le società high yield non riuscivano ad accedere ai finanziamenti, obbligando infine a intervenire con un'inversione della politica a partire da gennaio 2019. Per ora, il mix molto favorevole di politica monetaria e fiscale è decisamente in atto nelle economie sviluppate. La reflazione in gioco dalla fine dello scorso anno si protrarrà e continuerà ad alimentare l'avanzamento degli indici azionari nei prossimi mesi. Il contesto dovrebbe altresì continuare a favorire i segmenti ciclici del mercato azionario, a livello sia settoriale sia geografico.

La nostra allocazione azionaria, coerente con questi temi dall'inizio dell'anno, non ha ancora bisogno di aggiustamenti. Manteniamo un'elevata esposizione azionaria in generale, con una predilezione tattica verso settori e mercati ciclici, al fine di offrire le migliori prospettive di rendimento per i mesi a venire. Al contrario, l'allocazione al reddito fisso in generale giustifica una certa cautela, in particolare sulle obbligazioni a lungo termine, soggette a ulteriori pressioni al rialzo sui tassi d'interesse.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.