- 1. Commerce mondial - Un ralentissement ayant précédé la mise en place de tarifs douaniers

- 2. États-Unis - Visibilité sur les futures hausses de taux de la Fed en 2018, des doutes pour 2019

- 3. Zone euro - La BCE s’engage à maintenir une politique monétaire très accommodante

- 4. Chine - Baisse record du yuan en juin

- 5. Inde - Première hausse de taux de la RBI après plus de quatre ans

- 6. Actions – Les banques européennes à nouveau en eaux troubles

- 7. Obligations – Les taux américains à deux ans font l’objet d’une réévaluation

- 8. Actions - Le protectionnisme favorise les entreprises locales

- 9. Devises - Aversion au risque pour les devises émergentes

- 10. Taux d’intérêt - Les prévisions d’inflation ne sont plus à la hausse

Commerce mondial - Un ralentissement ayant précédé la mise en place de tarifs douaniers

Malgré tous les communiqués, tweets et menaces de ces derniers mois, les nouveaux tarifs douaniers sur les importations américaines de produits chinois et les contre-mesures de la Chine n’avaient pas encore été mis en place à la fin juin, la première vague de tarifs touchant 34 milliards de dollars de produits dans chaque camp devant entrer en vigueur le 6 juillet.

Pourtant, le commercial mondial connaissait déjà un ralentissement le mois dernier. Le commerce mondial, après avoir progressé à un rythme plus rapide que les années précédentes en 2017, a nettement ralenti sa progression cette année. Cette perte d’élan, qui précède l’entrée en vigueur des tarifs douaniers, pourrait avoir été provoqué par la rhétorique protectionniste des États-Unis et son influence négative sur l’humeur des marchés.

Il est vrai que le recul des échanges commerciaux peut tout aussi bien être la conséquence de la croissance plus molle observée dans la plupart des grandes économies (à l’exception des États-Unis) durant le premier semestre. L’indice PMI, qui mesure l’activité industrielle mondiale, a fléchi après avoir atteint fin 2017 un niveau inégalé depuis sept ans, et la production industrielle mondiale s’est également essoufflée. La récente mise en place de tarifs douaniers ne risque pas de renverser cette tendance, et menace au contraire de freiner davantage une dynamique économique déjà en train de ralentir à travers le monde.

Ralentissement du commerce international et de l’activité industrielle mondiale en 2018

Sources: Factset, SYZ Asset Management. Données au 3 juil. 18

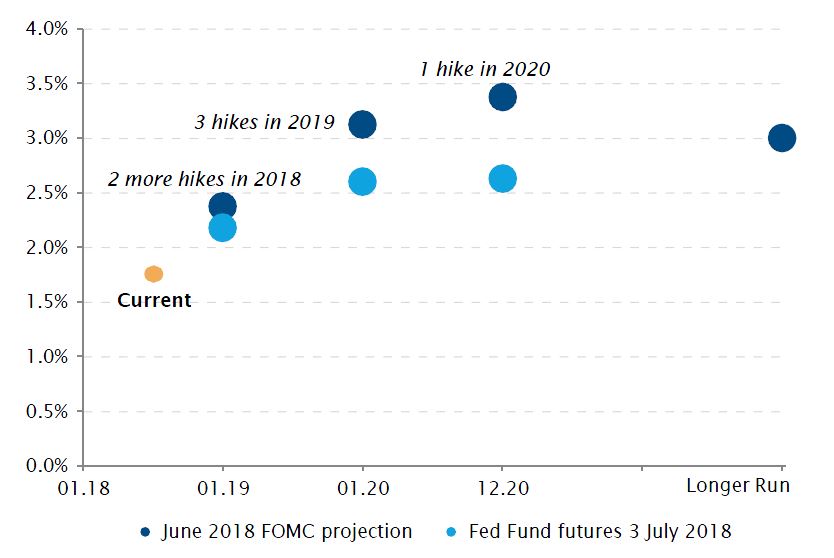

Les attentes du marché sont alignées sur les prévisions de la Fed pour 2018, mais pas pour 2019

Sources: Réserve fédérale, Bloomberg, SYZ Asset Management. Données au: 3 juil. 18

États-Unis - Visibilité sur les futures hausses de taux de la Fed en 2018, des doutes pour 2019

La Réserve fédérale a relevé son taux court de 25 pb en juin – une décision complètement attendue qui n’a donc pas suscité beaucoup de réactions du marché quant aux taux américains et au dollar.

Il n’y a, pour l’heure, aucune raison pour que la Fed ne procède pas à cette hausse, comme l’a signalé Jerome Powell après la dernière réunion. Le marché du travail américain est solide, la consommation des ménages et l’investissement des entreprises sont en augmentation, et l’inflation s’est rapprochée de l’objectif de 2% fixé par la Fed. Les membres de la Fed ont donc, sans surprise, semblé plus confiants dans ses projections économiques et ses prévisions de taux, deux nouvelles hausses de 25 pb étant attendues avant la fin de l’année, suivies de trois autres en 2019.

Les investisseurs sont également convaincus que ce cycle de hausse se poursuivra dans les mois à venir. Toutefois, pour l’an prochain, les attentes du marché quant aux taux courts sont nettement inférieures aux prévisions de la Fed, avec une seule hausse attendue de 25 pb. Pour l’heure, les investisseurs doutent de la capacité de la Fed à poursuivre les hausses de taux dans un contexte de croissance plus faible dans le reste du monde et où d’autres grandes banques centrales de pays développés ne suivent pas la voie de la normalisation.

Zone euro - La BCE s’engage à maintenir une politique monétaire très accommodante

La réunion de juin de la BCE était depuis longtemps perçue comme potentiellement décisive. Un jour après la réunion de la Fed, trois mois avant l’expiration du programme d’assouplissement quantitatif (QE) en cours et un an après le discours de Mario Draghi à Sintra (au cours duquel il a indiqué une évolution vers une normalisation monétaire), la BCE était censée préciser de quelle manière et à quel rythme elle prévoyait à terme de normaliser la politique monétaire.

Des précisions ont été données, mais pas tout à fait dans la direction escomptée par les marchés. Ayant choisi de montrer clairement sa volonté d’être accommodante, la BCE s’est uniquement engagée à se diriger très lentement et avec prudence vers le retrait de sa politique de soutien actuelle. Premièrement, les rachats d’actifs dans le cadre du programme d’assouplissement quantitatif seront réduits au-delà de septembre et devraient être interrompus à la fin de l’année, à condition seulement que l’inflation et les données économiques continuent à évoluer dans la direction espérée. Cela laisse la porte ouverte à une prolongation des rachats d’actifs, en cas de besoin. Deuxièmement, la BCE ne devrait pas relever ses taux directeurs à court terme avant la dernière partie de l’année 2019, un engagement inhabituellement clair à maintenir des conditions de financement très favorables pendant au moins un an.

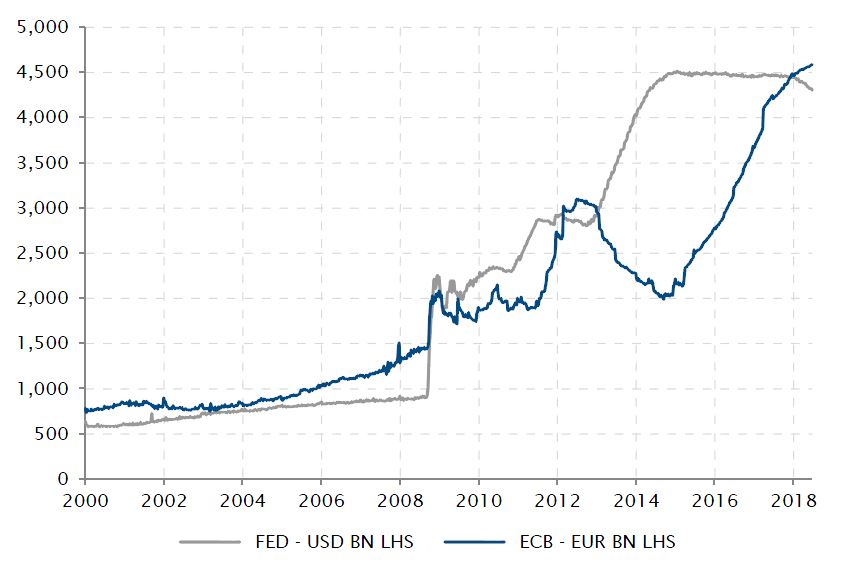

Il en résulte que les divergences entre la Fed (qui relève ses taux et réduit la taille de son bilan) et la BCE (qui augmente le volume des actifs à son bilan et maintient ses taux à un niveau plancher) ne feront que se creuser dans les douze prochains mois.

Les politiques monétaires de la BCE et de la Fed continueront à évoluer dans des directions opposées

Sources: Bloomberg, Fed, BCE, BoJ, SYZ Asset Management. Données au: 3 juil. 18

Le yuan a connu en juin sa plus forte baisse mensuelle jamais observée

Sources: Factset, SYZ Asset Management. Données au: 3 juil. 18

Chine - Baisse record du yuan en juin

Récemment, la Chine a fait l’actualité en raison de son conflit commercial avec les États-Unis, lequel pourrait continuer à s’intensifier. Il n’empêche que, pendant ce temps, sa croissance économique ralentit progressivement. Plusieurs mesures politiques visant à freiner l’accroissement excessif du crédit, en place depuis le Congrès du Parti en automne dernier, pourraient finalement avoir affecté l’activité économique.

En réponse, la banque centrale a révisé sa politique monétaire au cours des derniers mois. Elle a assoupli les conditions de prêt des banques commerciales, en procédant à deux réductions du taux de réserves obligatoires (TRO). Elle s’est également abstenue d’augmenter ses taux courts suite à la hausse de taux de la Fed en juin, contrairement à ses pratiques antérieures.

Cette réorientation vers une politique monétaire plus accommodante a entraîné une rapide dépréciation de la devise chinoise en juin. Le recul de 3,2% par rapport au dollar américain est la plus forte baisse mensuelle jamais enregistrée. Reste à savoir si cette dépréciation était souhaitée et orchestrée par les autorités chinoises en réponse aux tarifs douaniers des États-Unis, ou si elle indique simplement que la devise est désormais plus sensible aux forces du marché, aux fluctuations de taux et aux ressorts de la croissance. Seul l’avenir nous le dira.

Inde - Première hausse de taux de la RBI après plus de quatre ans

La Banque de réserve de l’Inde (RBI) a décidé de suivre la voie d’autres banques centrales asiatiques (comme Bank Indonesia ou la banque centrale des Philippines) en augmentant le taux de ses prises en pension de 25 pb à 6,25% lors de la réunion du Comité de politique monétaire (MPC) en juin. Cette décision n’était pas vraiment attendue; dans une enquête de Bloomberg, 25 analystes sur 35 avaient prédit que les taux resteraient inchangés. La RBI est intervenue en amont de la hausse de taux largement anticipée de la Fed pour tenter de maîtriser les pressions du marché. Les six membres du MPC ont été unanimes dans leur décision de relever les taux, tout en soulignant néanmoins le risque lié à l’impact sur l’inflation.

L’inflation basée sur l’IPC a continué à progresser en mai à 4,9% (contre 4,6% en avril) et devrait poursuivre sa tendance haussière dans un contexte de résorption de l’écart de production, de hausse du cours du pétrole, de dépréciation de la roupie et d’augmentation des prix minimum de soutien (PMS) des produits agricoles. La RBI pourrait suivre la même voie que Bank Indonesia (qui a relevé ses taux trois fois de suite) et remontera les taux d’intérêt de 25 pb lors de sa réunion en août.

La RBI a commencé à relever ses taux d’intérêt sur fond de craintes inflationnistes

Sources: Bloomberg, SYZ Asset Management. Données au: 30 juin 2018

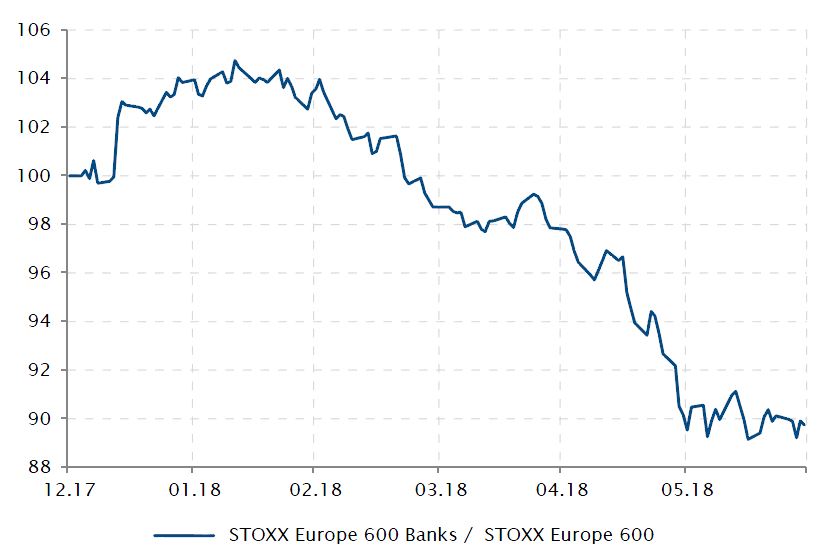

Performance relative des banques européennes (Stoxx Europe 600 Banks/Stoxx Europe 600)

Sources: Bloomberg, SYZ Asset Management. Données au: 4 juil. 18

Actions – Les banques européennes à nouveau en eaux troubles

Les banques européennes sont sous pression depuis quelque temps. Le secteur de la finance est celui qui affiche les pires performances depuis le début de l’année, et accuse un retard de 10% par rapport à l’indice.

Les anticipations d’amélioration de la croissance économique en Europe, lesquelles ont entraîné une courbe des taux plus raide, ont dominé en 2017 et favorisé la remontée des cours des banques européennes. Un plafond semble toutefois avoir été atteint et, pour l’heure, la classe d’actifs a perdu de son attrait.

Suite à l’aplatissement de la courbe, qui rend difficile pour les banques d’accroître leur marge nette d’intérêt, les banques ont les pires perspectives de la région en matière de rentabilité. En outre, les prêts non productifs ont pesé sur la rentabilité des banques, notamment en Italie. En termes de flux monétaires, les investisseurs institutionnels ont cessé de surpondérer les banques.

Enfin, en juin, la BCE a prolongé sa politique accommodante d’au moins douze mois, plombant davantage l’ensemble du secteur bancaire.

Obligations – Les taux américains à deux ans font l’objet d’une réévaluation

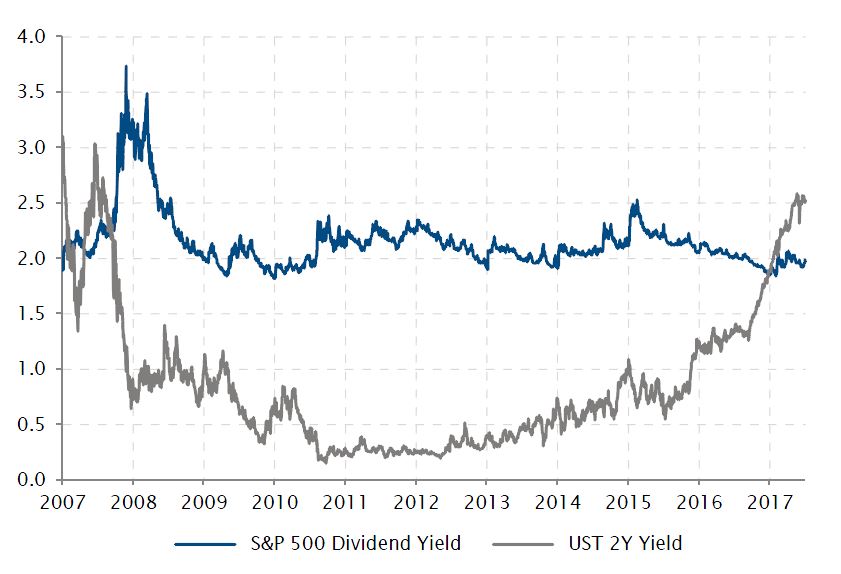

Depuis le début de la crise financière mondiale il y a près de dix ans, les grandes banques centrales des pays développés mettent en œuvre des politiques monétaires ultra accommodantes. Elles ont abaissé les taux d’intérêt à des niveaux plancher sans précédent (parfois en territoire négatif), tout en recourant à des mesures non conventionnelles, comme l’assouplissement quantitatif, pour stimuler l’économie.

Durant cette longue période de contraction financière, les rendements des actifs «sans risque» ont été comprimés – le taux américain à deux ans, par exemple, était inférieur à 0,5%. Il n’empêche que, sur la même période, le rendement du dividende des actions américaines (S&P 500) oscillait autour de 2% et il était possible, en outre, d’obtenir une plus-value en capital avec les actions des entreprises augmentant leurs bénéfices futurs.

Aux États-Unis, depuis que la Réserve fédérale a entamé sa normalisation monétaire, les taux courts ont fait l’objet d’une réévaluation (le taux à deux ans s’établissant à 2,5%) et redeviennent attractifs aux yeux des investisseurs américains, par rapport aux 2% de rendement du dividende du S&P 500, impliquant une plus grande prise de risque.

Taux américain à deux ans par rapport au rendement du dividende du S&P 500

Sources: Bloomberg, SYZ Asset Management. Données au: 4 juil. 18

Les petites capitalisations boursières surperforment les fortes capitalisations

Sources: Bloomberg, SYZ Asset Management. Données au: 29 juin 18

Actions - Le protectionnisme favorise les entreprises locales

Ces dernières semaines, les petites capitalisations boursières américaines ont très nettement surperformé les fortes capitalisations, générant une surperformance de plus de 4% sur le dernier trimestre. Connues pour être plus risquées et plus volatiles que les fortes capitalisations, elles sont récemment devenues plus sûres dans le paysage politique actuel.

Premièrement, Donald Trump s’est engagé dans un vaste effort de réduction des impôts et de déréglementation des entreprises américaines dans le cadre de son projet «Rendre à l’Amérique sa grandeur» (Make America Great Again), et cette décision a amplement profité aux petites entreprises. Deuxièmement, le discours véhément de la Maison Blanche vis-à-vis de la Chine et l’intensification de la guerre commerciale ont un fort impact sur les multinationales, et plus faible sur les entreprises axées sur le marché national. En moyenne, les petites capitalisations américaines réalisent 20% de leur chiffre d’affaires à l’étranger et sont donc moins sensibles aux tensions commerciales et à la volatilité du dollar US.

Devises - Aversion au risque pour les devises émergentes

Alors que la volatilité sur les marchés actions a jusque-là été relativement contenue, le marché des changes connaît une situation bien différente, en particulier dans les pays émergents. La Turquie, le Brésil, la Russie et le Mexique ont tous vu la volatilité de leur devise grimper à des niveaux très élevés au cours de ces trois derniers mois.

En juin, l’indice de volatilité JPM, un indicateur de volatilité implicite globale pour les devises émergentes, a atteint son niveau le plus «élevé depuis février 2017. D’une année sur l’autre, la volatilité de la livre turque a bondi de près de 60%, alors que celle du peso mexicain et du real brésilien s’est accrue de 25% en juin. Hormis quelques problèmes politiques intérieurs, les marchés émergents sont sous pression en raison de la normalisation monétaire aux États-Unis, des mesures protectionnistes et des craintes d’un tournant dans la croissance mondiale synchronisée.

Cette situation pourrait durer, car que les frictions commerciales entre les grandes économies du monde continuent à s’intensifier.

La volatilité du marché des changes dans les marchés émergents se dissocie de celle des devises du G7

Sources: Bloomberg, SYZ Asset Management. Données au: 29 juin 18

Après une hausse sur plusieurs mois, les prévisions d’inflation se sont stabilisées au deuxième trimestre

Sources: Bloomberg, SYZ Asset Management. Données au: 3 juil. 18

Taux d’intérêt - Les prévisions d’inflation ne sont plus à la hausse

L’inflation ou plutôt les prévisions d’inflation ont été au cœur des discussions durant ces douze derniers mois. Le spectre de la déflation s’est dissipé, avec l’augmentation (longtemps attendue) des salaires aux États-Unis, la baisse du taux de chômage à un niveau inconnu depuis plusieurs décennies, et une croissance soutenue et supérieure à son potentiel dans la zone euro.

La hausse du cours du pétrole de 75% depuis la mi-2017 a entretenu cette tendance, portant l’inflation globale au niveau, voire au-delà des objectifs fixés par les banques centrales de part et d’autre de l’Atlantique. Les prévisions pour l’avenir ont, elles aussi, logiquement été révisées à la hausse depuis 2017, plaçant les taux américains et allemands à long terme à des niveaux qu’ils n’avaient pas connus depuis plusieurs années.

Cela étant, les prévisions de taux à moyen et long termes se sont stabilisées au printemps, reflétant que les marchés ne croient pas à une accélération continue de l’inflation. Les points morts d’inflation à dix ans tirés des obligations indexées sur l’inflation et les prévisions d’inflation à cinq ans (l’indicateur à moyen terme préféré des banques centrales) ont cessé d’augmenter. Les prévisions d’inflation semblent désormais plafonnées par l’incapacité de la croissance mondiale à poursuivre son accélération. Tant que cela durera, tout accroissement des taux à dix ans s’en trouvera également limité.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.