- 1. Commercio globale: un rallentamento che ha preceduto l’introduzione dei dazi

- 2. Stati Uniti: visibilità sui futuri aumenti dei tassi da parte della Fed per il 2018 e dubbi per il 2019

- 3. Eurozona: la BCE si impegna a mantenere una politica monetaria molto accomodante

- 4. Cina: un calo record dello yuan a giugno

- 5. India: la RBI ha aumentato i tassi per la prima volta da oltre quattro anni

- 6. Azioni: le banche europee navigano di nuovo in acque agitate

- 7. Reddito fisso: i rendimenti dei Treasury USA biennali sono aumentati

- 8. Azioni: il protezionismo favorisce le società locali

- 9. Cambi: avversione al rischio per le valute emergenti

- 10. Tassi d’interesse: si è arrestata l’ascesa delle stime inflazionistiche

Commercio globale: un rallentamento che ha preceduto l’introduzione dei dazi

Nonostante tutti gli annunci, i tweet e le minacce degli scorsi mesi, a fine giugno i dazi aggiuntivi sulle importazioni statunitensi di merci cinesi e le misure di ritorsione della Cina dovevano ancora materializzarsi. L’introduzione della prima tranche di dazi, che riguardava USD 34 miliardi di prodotti su ambo i fronti, era invece prevista per il 6 luglio.

Tuttavia, lo scorso mese il commercio globale risultava già in flessione. Dopo che nel 2017 aveva registrato un’espansione al ritmo più elevato da diversi anni, quest’anno la sua crescita ha subito una netta battuta d’arresto. Prima che i dazi venissero introdotti, questa perdita di vigore avrebbe potuto essere riconducibile all’impatto negativo che la retorica protezionistica, in primis degli Stati Uniti, stava già avendo sul sentiment del mercato.

A dire il vero, al rallentamento del commercio ha probabilmente contribuito, in misura analoga, anche la crescita più debole osservata nella maggior parte delle grandi economie, Stati Uniti esclusi, nel primo semestre dell’anno. Il PMI, che misura l’attività industriale su scala mondiale, è calato rispetto al massimo da sette anni raggiunto a fine 2017 e anche la produzione industriale globale ha perso terreno. È poco probabile che la recente introduzione di dazi inverta questo trend; minaccia tuttavia di frenare ulteriormente una dinamica economica globale già in rallentamento.

Il commercio globale e l’attività industriale su scala mondiale hanno subito un rallentamento nel 2018

Fonti: Factset, SYZ Asset Management. Dati al: 3 luglio 2018

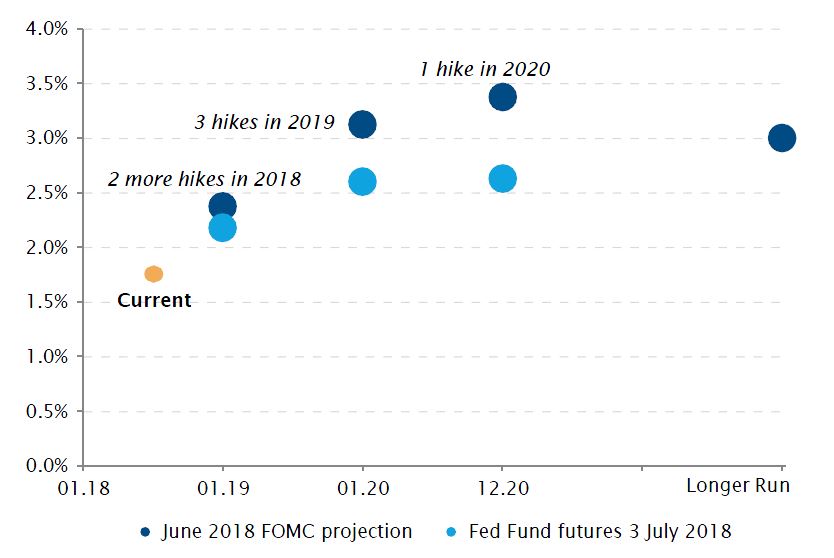

Aspettative di mercato in linea con le proiezioni della Fed per il 2018, ma non per il 2019

Fonti: Federal Reserve, Bloomberg, SYZ Asset Management. Dati al: 3 luglio 2018

Stati Uniti: visibilità sui futuri aumenti dei tassi da parte della Fed per il 2018 e dubbi per il 2019

A giugno la Federal Reserve ha innalzato di 25 pb il tasso a breve termine, una mossa del tutto prevista che non ha pertanto comportato una reazione significativa del mercato sui tassi statunitensi e sul dollaro.

Attualmente non sussiste alcun valido motivo per non procedere a un incremento, come precisato da Jerome Powell dopo l’ultima riunione. Il mercato del lavoro statunitense è solido, la spesa delle famiglie e gli investimenti delle imprese sono in rialzo e l’inflazione si è avvicinata all’obiettivo del 2% definito dalla Fed. Non sorprende pertanto che i membri della Fed abbiano mostrato un maggiore ottimismo per quanto riguarda previsioni e proiezioni sui tassi, con due ulteriori innalzamenti di 25 pb previsti entro la fine dell’anno, seguiti da altri tre nel 2019.

Anche gli investitori sono convinti che il ciclo di aumenti proseguirà nei prossimi mesi. Tuttavia, guardando al prossimo anno, le aspettative del mercato per i tassi a breve termine sono molto inferiori rispetto alle previsioni della Fed, con un solo incremento di 25 pb scontato. Al momento, gli investitori dubitano che la Fed sarà in grado di procedere secondo i piani, in un contesto segnato da una crescita in rallentamento nel resto del mondo e da banche centrali di altre grandi economie sviluppate titubanti in merito al processo di normalizzazione.

Eurozona: la BCE si impegna a mantenere una politica monetaria molto accomodante

Da tempo si considerava la riunione della BCE di giugno come un potenziale evento chiave. Si teneva infatti un giorno dopo il vertice della Fed, tre mesi prima della scadenza del programma di QE esistente e un anno dopo il discorso tenuto da Mario Draghi a Sintra, nel corso del quale aveva indicato un cambio di rotta verso una normalizzazione della politica monetaria. La BCE era chiamata a chiarire le modalità e la tempistica di tale processo.

E dei chiarimenti sono arrivati, ma non esattamente quelli che i mercati si aspettavano. La BCE ha optato per toni molto miti, impegnandosi soltanto ad abbandonare l’attuale posizione accomodante con estrema prudenza e lentezza. In primo luogo, gli acquisti di attivi nell’ambito del quantitative easing verranno ridotti da settembre e interrotti a fine anno, ma solo a patto che l’inflazione e i dati economici continuino a evolvere nella direzione attesa. Questa decisione lascia aperto uno spiraglio per un’estensione del QE se necessario. In secondo luogo, la BCE non prevede di innalzare i tassi ufficiali a breve termine prima del secondo semestre 2019, un impegno insolitamente chiaro a preservare condizioni di finanziamento molto favorevoli per almeno un anno.

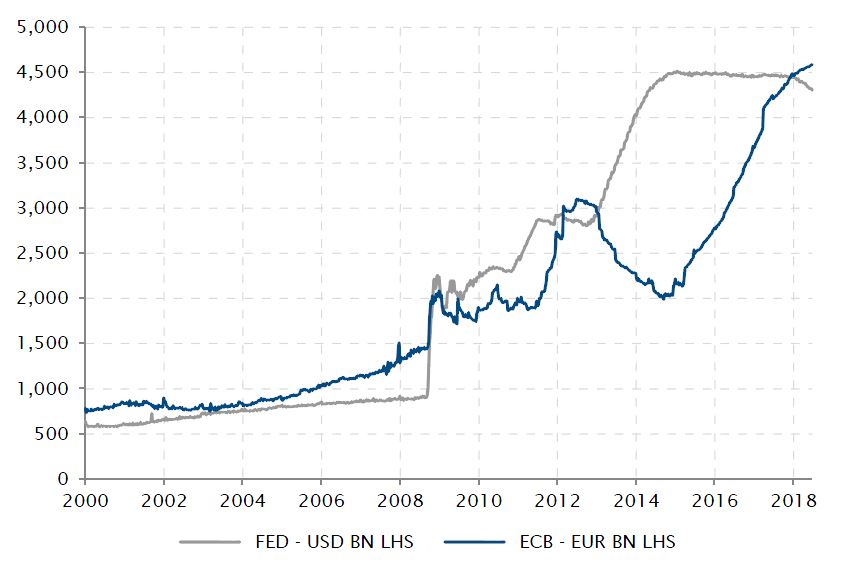

Di conseguenza, nei prossimi 12 mesi il divario tra la Fed, che sta innalzando i tassi e riducendo il suo bilancio, e la BCE, che aggiunge attivi e mantiene i tassi su livelli minimi, si amplierà inevitabilmente.

Le politiche monetarie di BCE e Fed continueranno a presentare andamenti opposti

Fonti: Bloomberg, Fed, BCE, BoJ, SYZ Asset Management. Dati al: 3 luglio 2018

A giugno lo yuan ha registrato il calo mensile più alto mai registrato

Fonti: Factset, SYZ Asset Management. Dati al: 3 luglio 2018

Cina: un calo record dello yuan a giugno

Di recente si è parlato molto della Cina in relazione alla guerra commerciale con gli Stati Uniti, che potrebbe continuare a intensificarsi. Tuttavia, la crescita economica del Paese ha subito nel frattempo un graduale rallentamento. I tentativi politici di frenare l’eccessiva crescita del credito, in atto sin dal congresso del partito comunista tenuto lo scorso autunno, potrebbero aver infine inciso sull’attività economica.

La banca centrale ha reagito modificando, negli scorsi mesi, la sua politica monetaria. Ha agevolato, con due tagli dei tassi di riserva obbligatoria, la concessione di prestiti per le banche commerciali. Inoltre, diversamente da quanto aveva fatto in passato, non ha seguito l’esempio della Fed di giugno e mantenuto invariati i propri tassi a breve termine.

Questo cambio di rotta verso una politica monetaria più accomodante ha causato un brusco deprezzamento della valuta cinese a giugno. Lo yuan ha ceduto il 3,2% rispetto al dollaro statunitense, il calo mensile più alto mai registrato. Non è ancora chiaro se questo ribasso fosse voluto e orchestrato dalle autorità cinesi in risposta ai dazi statunitensi, oppure se sia semplicemente un segno che la valuta è ora più sensibile a forze di mercato, variazioni dei tassi e dinamiche della crescita. Ai posteri l’ardua sentenza.

India: la RBI ha aumentato i tassi per la prima volta da oltre quattro anni

Alla riunione del comitato per la politica monetaria di giugno, la Reserve Bank of India ha deciso di seguire l’esempio di altre banche centrali asiatiche, come quelle di Indonesia e Filippine, innalzando il proprio tasso repo di 25 pb al 6,25%. L’aumento non era del tutto atteso; stando a un’indagine condotta da Bloomberg, 25 analisti su 35 prevedevano tassi invariati. La RBI ha giocato d’anticipo rispetto all’aumento dei tassi ampiamente anticipato della Fed, nel tentativo di attenuare le pressioni sul mercato. La decisione è stata presa all’unanimità dai sei membri del comitato per la politica monetaria, che hanno però sottolineato il rischio per le previsioni inflazionistiche.

A maggio l’inflazione IPC ha continuato la sua ascesa al 4,9% rispetto al 4,6% di aprile e dovrebbe crescere ulteriormente, in un contesto segnato da un margine di potenziale produttivo in procinto di essere colmato, crescenti prezzi del petrolio, una rupia indiana più debole e maggiori prezzi di sostegno minimi per l’agricoltura. La RBI potrebbe seguire le orme della Banca di Indonesia, che ha proceduto a tre aumenti consecutivi, innalzando i tassi d’interesse di 25 pb anche nella riunione di agosto.

La RBI ha iniziato ad aumentare i tassi d’interesse mentre l’inflazione è a rischio

Fonti: Bloomberg, SYZ Asset Management. Dati al: 30 giugno 2018

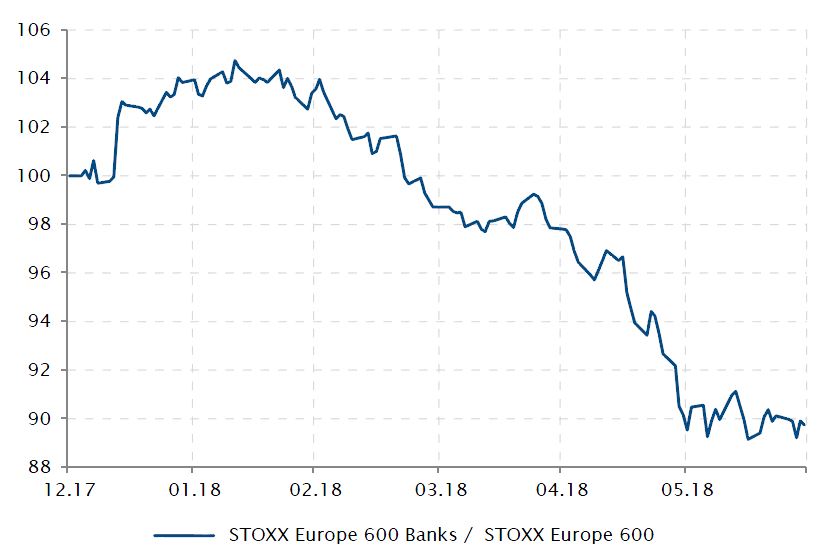

Performance relativa delle banche europee (Stoxx Europe 600 Banks / Stoxx Europe 600)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 4 luglio 2018

Azioni: le banche europee navigano di nuovo in acque agitate

Di recente le banche europee si sono ritrovate sotto pressione. I finanziari registrano le peggiori performance da inizio anno, sottoperformando l’indice generale del 10%.

Le aspettative di miglioramenti sul fronte della crescita economica europea, che hanno comportato un irripidimento della curva dei rendimenti, hanno dominato la scena nel 2017 e alimentato il rally dei titoli bancari europei. Tuttavia, sembra che sia stato raggiunto il picco e, per il momento, la classe di attivi non risulta più interessante.

Alla luce di una curva dei rendimenti piatta, che rende complesso per le banche incrementare il margine di interesse netto, le previsioni per gli utili bancari sono tra le peggiori nella regione. Inoltre, i crediti deteriorati limitano ancora la redditività delle banche, soprattutto in Italia. In termini di flusso monetario, gli investitori istituzionali non presentano più un sovrappeso nelle banche.

Infine, a giugno la BCE ha annunciato che manterrà la sua posizione accomodante per almeno 12 mesi, trainando ulteriormente verso il basso l’intero settore bancario.

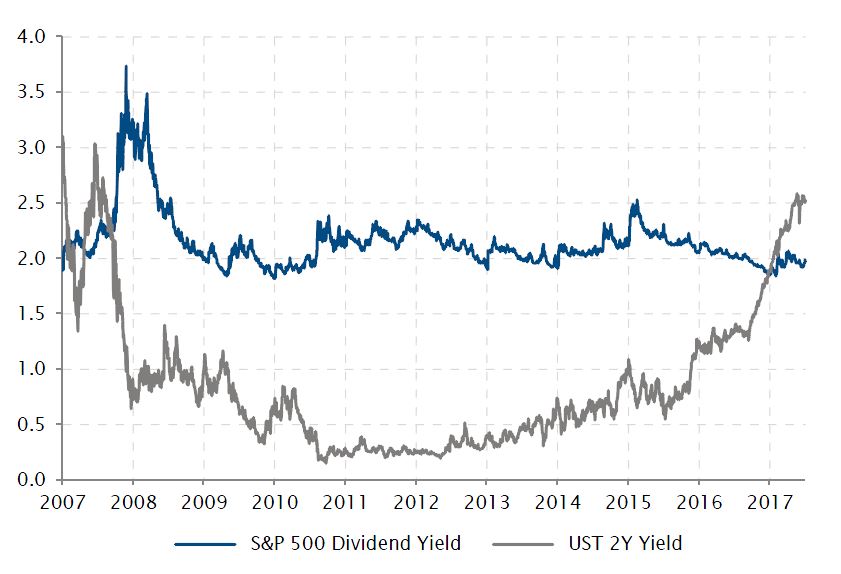

Reddito fisso: i rendimenti dei Treasury USA biennali sono aumentati

Dall’avvento della crisi finanziaria globale, circa dieci anni fa, le banche centrali delle principali economie sviluppate hanno adottato politiche monetarie ultra-accomodanti. Hanno portato i tassi d’interesse a minimi storici, talvolta anche in territorio negativo, impiegando al contempo misure straordinarie, come il quantitative easing, per stimolare l’economia.

Durante questo prolungato periodo di repressione finanziaria, i rendimenti degli attivi “privi di rischio” sono stati contratti; ad esempio, quello del Treasury statunitense biennale era inferiore allo 0,5%. Tuttavia, nello stesso periodo, il rendimento da dividendi delle azioni USA (S&P 500) si collocava intorno al 2% ed era accompagnato da crescenti quotazioni azionarie per le società i cui utili futuri risultavano in aumento.

Da quando la Federal Reserve ha iniziato a normalizzare la sua politica monetaria negli Stati Uniti, i tassi a breve termine si sono ripresi, con i Treasury statunitensi biennali che rendono un 2,5%. Sono quindi tornati a essere appetibili per gli investitori americani rispetto a un rendimento da dividendi per l’indice S&P 500 inferiore (2%) e più rischioso.

Rendimento dei Treasury statunitensi biennali rispetto al rendimento da dividendi dell’indice S&P 500

Fonti: Bloomberg, SYZ Asset Management. Dati al: 4 luglio 2018

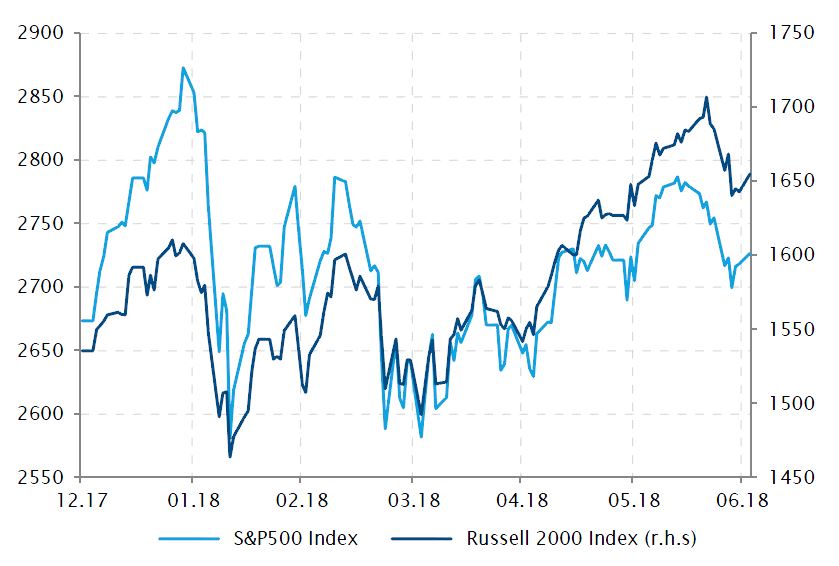

Le small cap sovraperformano le large cap

Fonti: Bloomberg, SYZ Asset Management. Dati al: 29 giugno 2018

Azioni: il protezionismo favorisce le società locali

Nelle ultime settimane le small cap statunitensi hanno conseguito risultati di gran lunga superiori rispetto alle large cap, registrando nell’ultimo trimestre una sovraperformance di oltre il 4%. Le small cap, in genere conosciute per essere più rischiose e volatili rispetto alle controparti a grande capitalizzazione, sono state di recente sostenute dall’attuale contesto politico.

In primo luogo, Donald Trump ha avviato un vasto programma per ridurre le imposte e le normative applicabili alle aziende statunitensi nell’ambito del piano “Make America Great Again”. Le società di minori dimensioni hanno tratto ampi benefici da queste misure. In secondo luogo, la forte retorica della Casa Bianca contro la Cina e l’escalation della guerra commerciale stanno influendo notevolmente sulle società internazionali e meno su quelle orientate al mercato interno. Le small cap statunitensi dipendono in media per il 20% dalle vendite all’estero e sono pertanto meno sensibili alle tensioni commerciali e alla volatilità del dollaro USA.

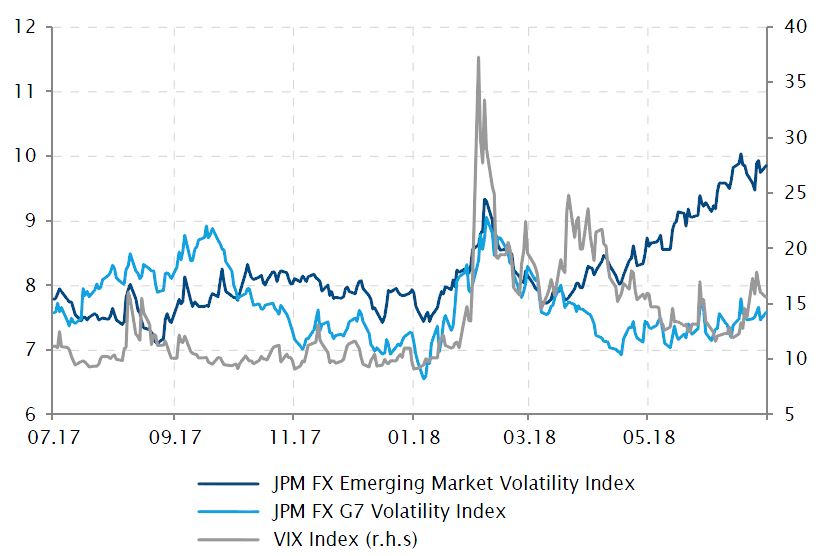

Cambi: avversione al rischio per le valute emergenti

Mentre la volatilità sui mercati azionari si è finora rivelata piuttosto contenuta, la situazione sul mercato dei cambi è molto diversa, soprattutto nei Paesi emergenti. La volatilità per le valute di Turchia, Brasile, Russia e Messico si è infatti impennata negli ultimi tre mesi, raggiungendo livelli molto elevati.

A giugno l’indice JPM emerging volatility, un indicatore della volatilità implicita aggregata per le valute dei mercati emergenti, ha toccato un massimo da febbraio 2017. Su base annua, la volatilità della lira turca è salita di quasi il 60%, mentre quella del peso messicano e del real brasiliano è aumentata del 25% a giugno. Oltre alle vicissitudini politiche interne, i mercati emergenti sono stati messi sotto pressione dalla normalizzazione della politica monetaria statunitense, dalle misure protezionistiche e dai timori che la crescita sincronizzata globale fosse giunta al termine.

Questa situazione potrebbe durare ancora a lungo, visto che gli scontri commerciali tra le maggiori economie al mondo si stanno ancora intensificando.

Disaccoppiamento tra la volatilità delle valute emergenti e quelle del G7

Fonti: Bloomberg, SYZ Asset Management. Dati al: 29 giugno 2018

Dopo essere aumentate per svariati mesi, nel secondo trimestre le stime inflazionistiche si sono stabilizzate

Fonti: Bloomberg, SYZ Asset Management. Dati al: 3 luglio 2018

Tassi d’interesse: si è arrestata l’ascesa delle stime inflazionistiche

L’inflazione, o meglio le stime inflazionistiche, hanno rappresentato un tema centrale negli ultimi dodici mesi. Con gli stipendi statunitensi in aumento, in quanto il tasso di disoccupazione è sceso a un minimo da vari decenni, e l’eurozona che evidenzia finalmente un’espansione solida e superiore al suo potenziale, lo spettro della deflazione si è dissipato.

L’incremento del 75% fatto registrare dai prezzi del petrolio da metà 2017 ha sostenuto questo trend, consentendo all’inflazione complessiva di attestarsi su livelli pari o superiori agli obiettivi definiti dalle banche centrali su entrambe le sponde dell’Atlantico. Anche le aspettative forward-looking sono ovviamente risalite dal 2017, spingendo i tassi sovrani a lungo termine di Stati Uniti e Germania a un massimo da diversi anni.

Tuttavia, le aspettative sul medio e lungo periodo in materia di tassi si sono stabilizzate in primavera e rispecchiano la scarsa fiducia riposta dal mercato in una costante accelerazione dell’inflazione. I breakeven decennali d’inflazione, ricavati dalle obbligazioni indicizzate all’inflazione, e le aspettative quinquennali, l’indicatore privilegiato dalle banche centrali per le stime inflazionistiche sul medio termine, non sono più in rialzo. Le stime inflazionistiche sembrano ora frenate dall’incapacità della crescita mondiale di accelerare ulteriormente. Fino a quando persiste, questa situazione limiterà anche eventuali aumenti dei tassi del decennale.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.