Icare, le célèbre personnage de la mythologie grecque qui tenta de fuir la Crète en volant grâce aux ailes confectionnées par son père à l’aide de plumes et de cire, avait été mis en garde par ce dernier contre deux risques: la mer, qui risquait d’humidifier ses plumes et le soleil, de faire fondre la cire.

Focus

Vol d’Icare: quelles leçons les marchés peuvent-ils en tirer aujourd’hui?

Jeudi, 02/15/2018L’expérience et les légendes nous apprennent à nous méfier des risques qui nous entourent. Les marchés ont su tirer parti de la faiblesse de l’inflation et de la volatilité dans le passé, mais à mesure que les conditions de marché changent, les investisseurs ont également intérêt à diversifier leurs portefeuilles en intégrant des obligations à leur allocation d’actifs.

Michalis Ditsas

Investment Specialist

«L’excès de confiance est un risque majeur sur les marchés. Comme nous avons pu l’observer au cours des derniers jours, les conditions de marché peuvent considérablement évoluer, ce qui devrait inciter les investisseurs à adopter une approche équilibrée et diversifiée. »

Attention aux risques

Comme dans le mythe d’Icare, les investisseurs devraient aujourd’hui prendre garde à deux risques: l’inflation et la volatilité.

La faiblesse persistante de l’inflation et les perspectives d’une évolution positive ont été favorables aux actions et aux obligations, mais rien n’est certain au regard des dernières évolutions du marché.

Le cours des obligations et les taux d’intérêt évoluent généralement en sens inverse. Le niveau des taux d’intérêt dépend d’un certain nombre de facteurs, tels que la croissance économique et la situation du marché du travail. Cependant, depuis un certain temps, son principal moteur n’est autre que l’inflation, ou plutôt l’absence d’inflation, et la faiblesse des prévisions en la matière qui semblent indiquer que les taux remonteront lentement.

Le faible niveau de l’inflation se reflète dans les données européennes décevantes de décembre et dans le Livre beige de la Réserve fédérale américaine (Fed), dans lequel l’expansion inflationniste est décrite comme modeste à modérée, mais également dans les faibles rémunérations perçues par les détenteurs d’obligations. Ce contexte s’est jusqu’à présent avéré positif pour les obligations, car il réduit les craintes de pertes causées par d’importantes fluctuations des taux d’intérêt.

La faiblesse de l’inflation est également favorable aux actions. Pour valoriser les actions, l’une des possibilités consiste à diviser les gains futurs par le taux d’intérêt observé sur la période, ce qui signifie qu’une hausse des taux entraînerait une perte de valeur des actions et donc probablement des cours. Cependant, comme l’indique le ratio CAPE (Cyclically Adjusted Price-Earnings), les valorisations élevées exposent davantage les actions à une correction éventuelle, même si, dans le contexte actuel de perspectives d’inflation faibles, le potentiel de hausse significative des taux reste limité.

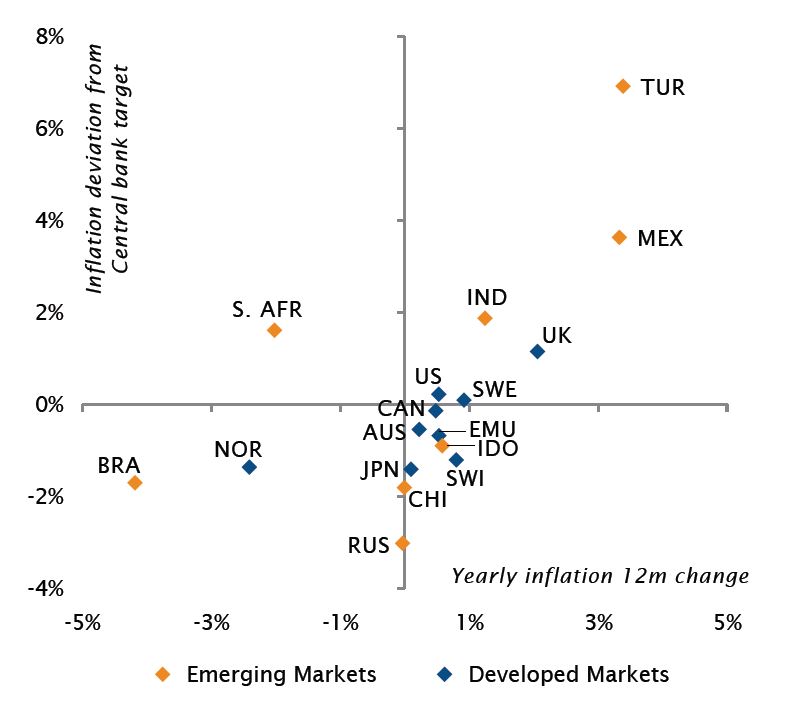

Tendance de l’inflation à 12 mois et écart par rapport à l’objectif de la banque centrale

Source

Factset, SYZ Asset Management. Données au lundi 1 janvier 2018

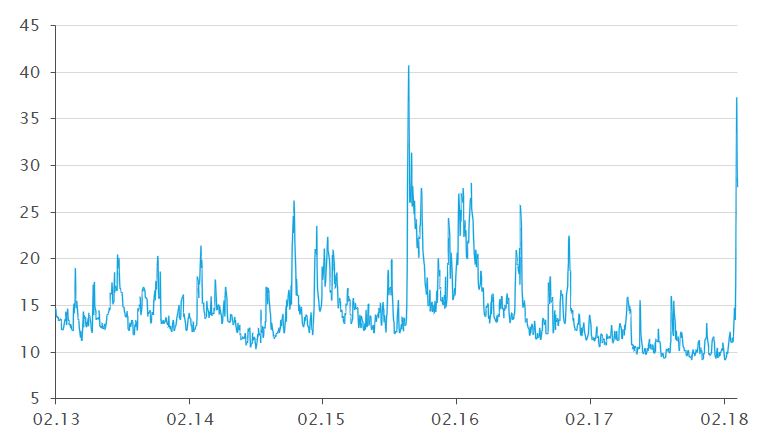

La volatilité, qui constitue un sujet de discussion depuis des années, était suffisamment mûre pour voir son niveau augmenter. L’indice de volatilité du Chicago Board Options Exchange SPX (VIX), qui donne une estimation de la volatilité future, est au plus bas depuis plusieurs années. Comme indiqué dans le compte-rendu de juin 2017 du Comité de politique monétaire de la Fed (FOMC), «quelques participants ont fait part de leurs inquiétudes selon lesquelles la faiblesse de la volatilité, associée à des primes actions peu élevées, pourrait favoriser une accumulation des risques et menacer la stabilité financière». La baisse de la volatilité lors de phases d’expansion du cycle économique pourrait provoquer une réduction des contraintes de risque pour les investissements (p. ex. valeur à risque) et une augmentation de l’effet de levier. Dans ce contexte, nous pensons qu’un choc pourrait alimenter la volatilité et le marché pourrait alors subir une correction spectaculaire.

La volatilité a enregistré une forte hausse durant la première semaine de février.

Source

Bloomberg. Données au 26 janvier 2018

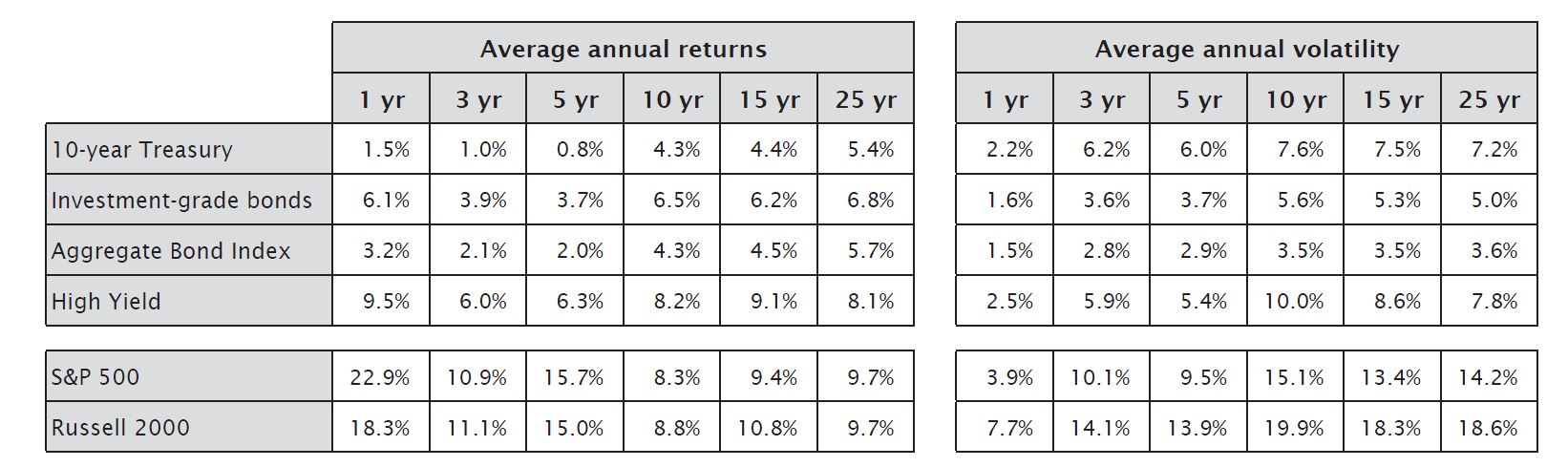

Alors que les valorisations des actions montent en flèche, il est essentiel d’intégrer des obligations à son allocation d’actifs afin d’équilibrer les risques de manière efficace. De nombreuses solutions sont possibles: Les obligations indexées sur l’inflation offrent une protection contre les hausses de l’inflation, les obligations d’Etat et «investment grade» présentent une très faible corrélation avec les actions (la corrélation sur 25 ans entre le S&P 500 et les bons du Trésor à 10 ans et les obligations «investment grade» s’établit respectivement à -0,19 et 0,22), les obligations subordonnées (voir la note ici) offrent des rendements attrayants et une qualité élevée et ont la capacité d’absorber les hausses de taux. Enfin, les obligations à haut rendement, outre leur faculté à absorber les hausses de taux, génèrent des rendements similaires à ceux des actions au fil du temps, tout en présentant une volatilité inférieure de moitié et un rang de priorité supérieur dans la structure du capital.

Rien de plus naturel que de vouloir dépasser ses limites, mais pour éviter de subir le sort d’Icare et de se brûler les ailes, les investisseurs ont intérêt à garder à l’esprit l’importance de diversifier leurs placements en intégrant des obligations à leurs portefeuilles. Les marchés ne devraient pas évoluer de manière linéaire à l’avenir et les investisseurs ne doivent pas oublier de protéger leurs plumes.

Source

JP Morgan, Bloomberg. Données au dimanche 31 décembre 2017

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.