Icaro, il personaggio della mitologia greca che tentò di volare per scappare dal labirinto di Creta con ali fatte di piume e tenute insieme da cera, fu ammonito dal padre che lo esortò a fare attenzione a due principali rischi: il mare, dato che se vi si fosse avvicinato troppo le piume avrebbero rischiato di bagnarsi, e il sole, perché se fosse volato troppo in alto il calore avrebbe potuto sciogliere la cera.

Focus

Il volo di Icaro e le lezioni che dovrebbero trarne i mercati oggi

Giovedì, 02/15/2018Non solo la storia, ma anche la leggenda, ci insegna a essere prudenti riguardo ai rischi che ci circondano. In passato, il basso livello di inflazione e di volatilità è stato positivo per i mercati, ma poiché le condizioni sono cambiate, gli investitori dovrebbero diversificare i loro portafogli includendo il reddito fisso nella loro asset allocation.

Michalis Ditsas

Investment Specialist

“L’indifferenza è un rischio importante sui mercati. Come abbiamo visto i giorni scorsi, le condizioni di mercato possono cambiare in modo drastico, per questo motivo gli investitori dovrebbero adottare un approccio di investimento bilanciato e diversificato.”

Attenzione ai rischi

Proprio come nel racconto mitologico di Icaro, gli investitori dovrebbero oggi fare attenzione all’impatto di due rischi: l’inflazione e la volatilità.

Il continuo basso livello di inflazione e le stime di un andamento favorevole in futuro hanno fornito uno scenario positivo per le obbligazioni e le azioni, ma i recenti movimenti del mercato indicano chiaramente che non vi è alcuna certezza.

Come sappiamo, i prezzi delle obbligazioni e i tassi d’interesse sono di solito inversamente correlati. Il livello dei tassi d’interesse è determinato da diversi fattori, come la crescita economica e lo stato del mercato del lavoro, ma nel recente passato l’inflazione è diventata uno dei fattori di maggiore influenza o più precisamente lo sono diventati il suo basso livello e le basse aspettative per il futuro, il che implica un lento incremento dei tassi.

Il basso livello dell’inflazione può essere constatato sia nei dati deludenti di dicembre riguardanti l’Europa, sia nel Beige Book della FED, nel quale l’aumento dell’inflazione è descritto come “da modesto a moderato”, ma anche nei ridotti compensi chiesti dagli investitori per detenere obbligazioni. Questo contesto è stato per ora positivo per le obbligazioni in quanto riduce i timori di perdite conseguenti alle nette oscillazioni dei tassi d’interesse.

Il basso livello dell’inflazione è positivo anche per le azioni. Un modo per attribuire un prezzo alle azioni è dividere gli utili futuri per il tasso d’interesse prevalente in un determinato periodo, implicando che un rialzo dei tassi d’interesse potrebbe far diminuire il valore attuale delle azioni, determinando con tutta probabilità un ribasso del prezzo. Tuttavia le valutazioni elevate, come attualmente indicate dal rapporto prezzo-utili corretto per il ciclo (CAPE), rendono le azioni più vulnerabili in caso di correzione, anche se nel contesto attuale, caratterizzato da stime di bassa inflazione, il potenziale di incremento dei tassi è sensibilmente limitato.

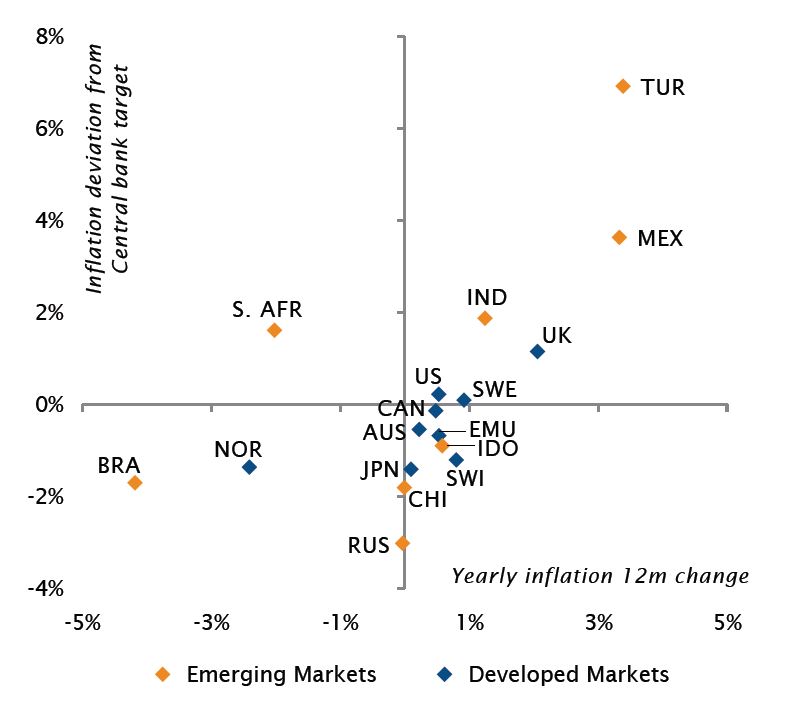

Trend inflazionistico a 12 mesi e deviazione dall’obiettivo della banca centrale

Fonte

Factset, SYZ Asset Management. Dati al: 1 gennaio 2018

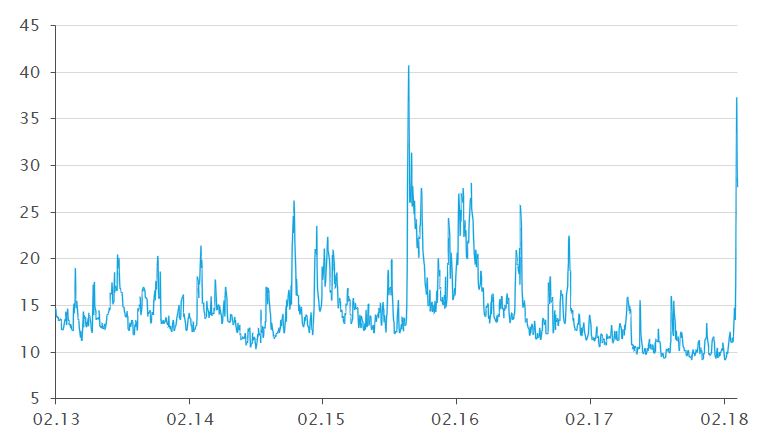

Il livello di volatilità, al centro del dibattito da anni, è pronto per un’impennata. L’indice di volatilità del Chicago Board Options Exchange (VIX), che riflette le stime della volatilità futura, si è mantenuto a livelli estremamente bassi negli ultimi anni. Come indicato nei verbali della riunione del Comitato di politica monetaria (FOMC) della FED tenutasi a giugno 2017 “alcuni partecipanti sono preoccupati per il fatto che la debole volatilità del mercato, unita a un ridotto premio di rischio azionario, possa portare a un’accumulazione di rischi a scapito della stabilità finanziaria”. La diminuzione della volatilità durante l’espansione del ciclo economico può portare a una riduzione delle limitazioni relative al rischio per gli investimenti (ad es. value-at-risk) e a un incremento del ricorso alla leva finanziaria. Come abbiamo visto, un piccolo choc potrebbe far aumentare la volatilità e il mercato potrebbe registrare una netta correzione.

La volatilità è nettamente aumentata nella prima settimana di febbraio.

Fonte

Bloomberg. Dati al: 26 gennaio 2018

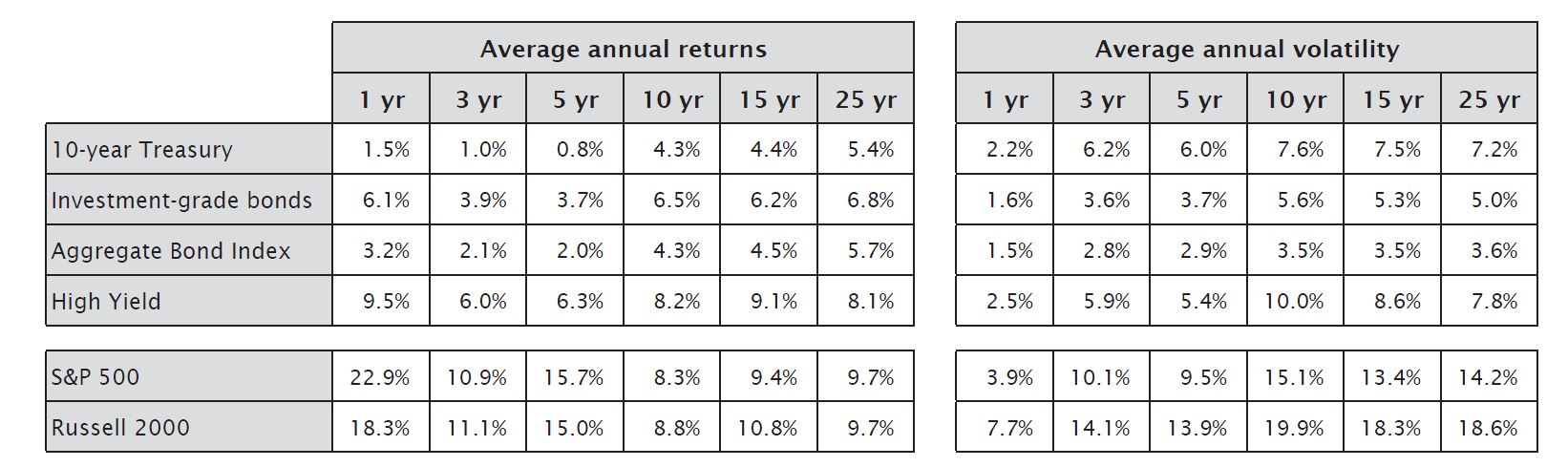

Dato che le valutazioni delle azioni aumentano, è necessaria un’allocazione al reddito fisso per bilanciare i rischi in modo efficace. Tale allocazione può essere ottenuta in diversi modi: le obbligazioni proteggono dagli aumenti dell’inflazione, i titoli di Stato e le obbligazioni investment grade offrono una bassissima correlazione alle azioni (la correlazione durata 25 anni tra l’indice S&P 500 e i titoli di Stato Treasury decennali e le obbligazioni investment grade è pari rispettivamente a -0,19 e 0,22), le obbligazioni subordinate (cfr. nota facendo clic qui) sono caratterizzate da rendimenti interessanti, da una qualità elevata e dalla capacità di assorbire gli incrementi dei tassi d’interesse e, per finire, i titoli high yield (i primi per capacità di assorbimento degli aumenti dei tassi d’interesse) offrono nel tempo rendimenti simili alle azioni, con meno della metà della volatilità, e beneficiano di una posizione preferenziale nella struttura del capitale.

Il desiderio di superare i limiti è essenzialmente proprio dell’uomo, ma per evitare il destino infausto di Icaro, gli investitori devono ricordarsi dell’importanza di adottare un approccio di investimento diversificato, il che include anche un’allocazione sul reddito fisso. Nel futuro, i mercati potrebbero non evolvere in maniera lineare e gli investitori devono ricordarsi di proteggere le proprie ali.

Fonte

JP Morgan, Bloomberg. Dati al: 31 dicembre 2017

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.