- 1. Economie mondiale – L’incertitude liée aux tensions commerciales va continuer de peser sur la croissance

- 2. Etats-Unis – L’amenuisement des mesures de relance pèse sur l’activité intérieure

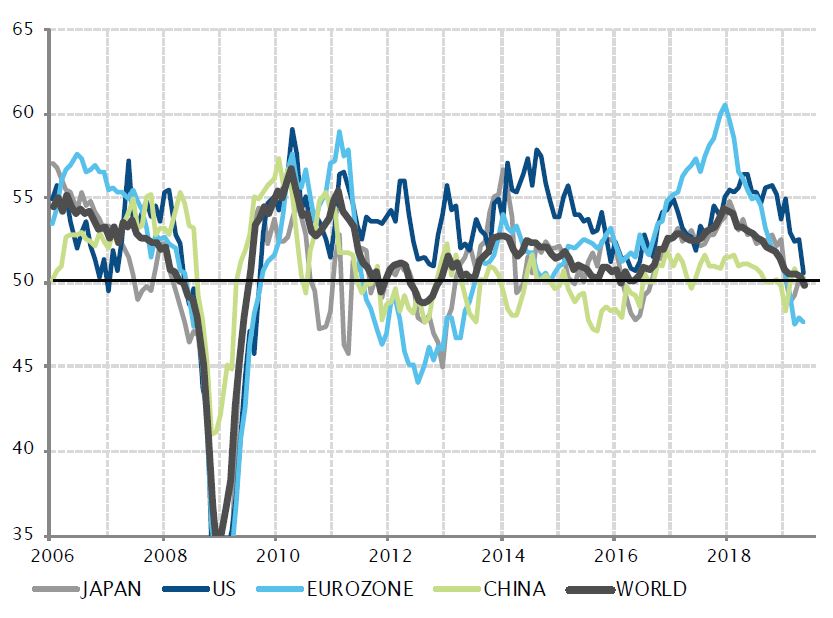

- 3. Etats-Unis – Morosité du secteur industriel

- 4. Taux – Les taux allemands retombent en territoire négatif, en deçà des taux japonais

- 5. Chine – La faiblesse de la croissance plaide en faveur d’un nouvel assouplissement monétaire

- 6. Les derniers jours de Theresa May au pouvoir

- 7. Matières premières – Recul des cours du pétrole face au risque de ralentissement de la croissance

- 8. Devises – Le yen japonais et le franc suisse retrouvent leur statut de valeur refuge

- 9. Actions – Les secteurs de l’automobile et des services bancaires en Europe sous-performent

- 10. Les incertitudes politiques alimentent la volatilité du marché

Economie mondiale – L’incertitude liée aux tensions commerciales va continuer de peser sur la croissance

La croissance mondiale ralentit depuis l’an dernier. Cette tendance s’est poursuivie en mai, suscitant des inquiétudes vis-à-vis des perspectives économiques. Les indices de l’activité manufacturière ne sont pas parvenus à rebondir de niveaux déprimés dans les régions les plus mises à mal l’an dernier, à savoir l’Europe, le Japon et la Chine. Cet indicateur s’est également dégradé aux Etats-Unis, confirmant la tendance récente au ralentissement de la dynamique de croissance de la première puissance économique mondiale. En conséquence, l’indice manufacturier mondial a plongé sous le seuil marquant la frontière entre expansion et contraction, dénotant un manque d’impulsion généralisé dans les secteurs cycliques de l’économie.

Les tensions mondiales et les incertitudes entourant les échanges commerciaux et les droits de douane sont les causes principales de cette situation. En perturbant les chaînes d’approvisionnement établies, ce qui provoque une hausse imprévue du coût des intrants pour différents secteurs, et, surtout, en créant des incertitudes considérables quant au futur climat des affaires, les sanctions commerciales et les taxes douanières constituent un obstacle majeur pour l’investissement des entreprises et l’activité industrielle. Compte tenu de la récente escalade des tensions entre les Etats-Unis et la Chine, mais également du risque de droits de douane américains sur les exportations mexicaines, les menaces qui pèsent sur le commerce et la croissance mondiale ont peu de chance de s’apaiser de sitôt.

Les Etats-Unis sont à leur tour affectés par la morosité de l’activité manufacturière mondiale

Sources: FactSet, Markit, SYZ Asset Management. Données au: 10.06.2019

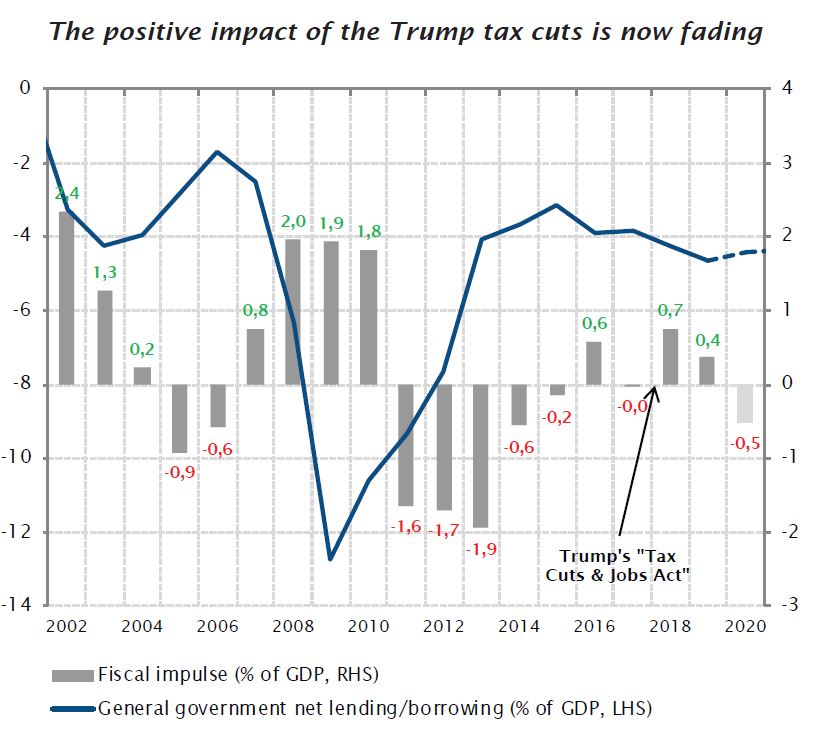

L’impact positif des baisses d’impôts introduites par Donald Trump s’estompe désormais

Sources: FMI, SYZ Asset Management. Données au: 10.06.2019

Etats-Unis – L’amenuisement des mesures de relance pèse sur l’activité intérieure

Après une année 2018 prospère, l’économie américaine connaît un ralentissement en 2019. Le FMI a récemment abaissé ses prévisions de croissance pour cette année et l’an prochain à 2,3% et 1,9% respectivement, alors qu’il tablait l’an dernier sur une accélération à 2,9% en 2019. Après un premier trimestre étonnamment solide, plusieurs indicateurs «en temps réel» de la croissance du PIB augurent d’une moindre expansion au deuxième trimestre, avec un taux de croissance annualisé compris entre 1% et 1,5%. Des facteurs externes tels que les droits de douane et les incertitudes sur le commerce ont certes eu un impact négatif, mais ce ne sont pas les seuls facteurs en cause.

La politique budgétaire américaine a elle aussi une incidence néfaste sur la croissance, ou plus précisément, un impact moins favorable par rapport à l’an dernier. L’impulsion apportée par le Tax Cuts and Jobs Act de Donald Trump a dopé le PIB de quelque 0,7% en 2018, contribuant à un taux de croissance supérieur à son potentiel à long terme, à environ 2%.

Cependant, l’impact de ces baisses d’impôts s’amenuise au fil du temps. Leur incidence cette année est estimée à 0,4% et, en l’absence de nouvelle législation, leur contribution à la croissance pourrait devenir négative en 2020, le déficit budgétaire américain se stabilisant à environ 4,5% du PIB.

Indépendamment des droits de douane et des tensions commerciales, l’économie américaine était appelée à ralentir cette année et elle est peu susceptible de connaître une accélération à moins de nouvelles mesures de relance budgétaire et d’un creusement du déficit public.

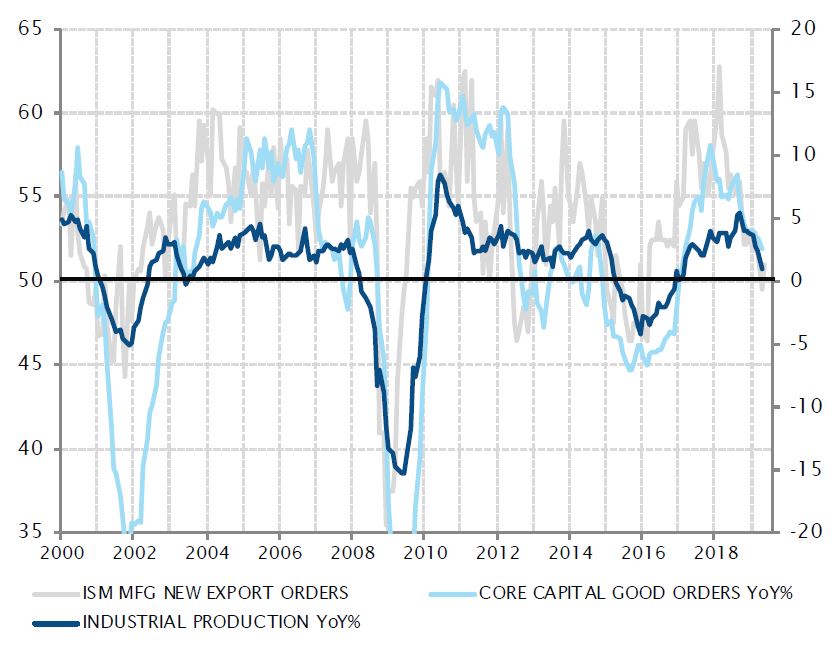

Etats-Unis – Morosité du secteur industriel

L’effet combiné de facteurs externes et de développements au plan intérieur exerce une pression considérable sur le secteur industriel américain cette année. La production industrielle enregistre un recul de 1,2% depuis le début de l’année et s’affiche tout juste en hausse par rapport à la même époque l’an dernier.

Plusieurs obstacles ont concouru à inhiber l’activité dans le secteur. La croissance des nouvelles commandes à l’exportation s’est enrayée sous l’effet du ralentissement de la croissance mondiale, de l’investissement, de la consommation et du commerce. Après l’augmentation du taux d’utilisation des capacités industrielles à un plus haut sur le cycle en cours l’an dernier, l’envolée des investissements sous l’effet des baisses d’impôts en 2018 et le ralentissement de la demande ont entraîné une diminution des dépenses d’investissement. Les créations d’emplois dans le secteur manufacturier ont globalement cessé.

Pour l’heure, cette détérioration semble se limiter au secteur industriel, alors qu’au contraire les indicateurs de l’activité dans le secteur des services restent bien orientés, soutenus par la solidité de la demande intérieure. Cependant, plus longtemps ce trou d’air dans le secteur industriel perdurera, plus il risquera d’impacter l’ensemble de l’économie américaine, en particulier s’il venait à affecter la confiance des entreprises et des ménages. A cet égard, l’évolution des négociations commerciales sino-américaines aura une influence critique sur le sentiment. Dans l’intervalle, l’évocation d’un éventuel assouplissement de la politique monétaire donne à la Réserve fédérale un moyen de soutenir la confiance.

L’activité industrielle ralentit face aux pressions externes et internes

Sources: FactSet, SYZ Asset Management. Données au: 10.06.2019

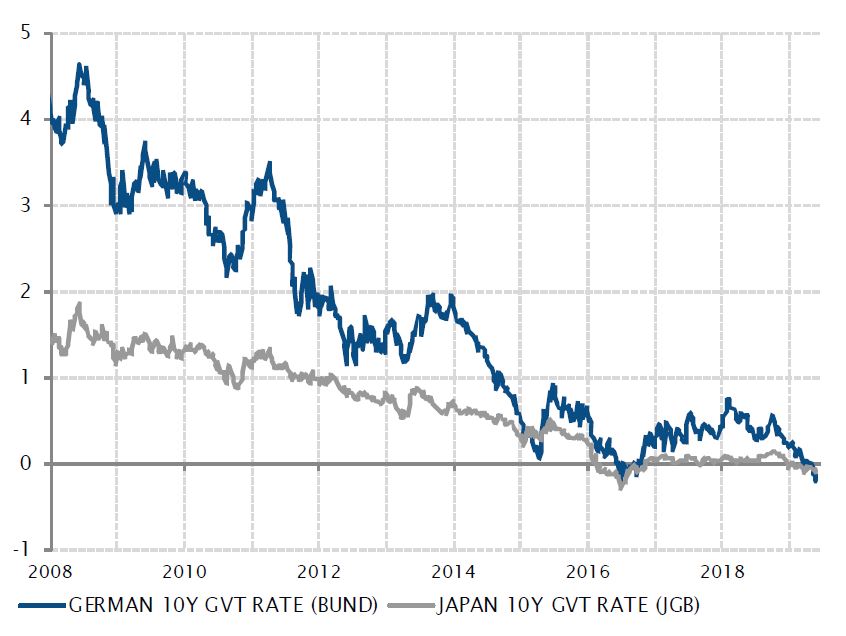

Les taux allemands retombent en territoire négatif, en deçà des taux japonais

Sources: Bloomberg, SYZ Asset Management. Données au: 31.05.2019

Taux – Les taux allemands retombent en territoire négatif, en deçà des taux japonais

Ces vingt dernières années, l’économie européenne s’est rapprochée structurellement d’un scénario à la japonaise. Les tendances démographiques, la faiblesse de la croissance, la moindre pression sur les prix, le niveau élevé de la dette publique et les politiques monétaires non orthodoxes présentent des similarités frappantes en Europe et au Japon qui, au total, représentent le quart du PIB mondial.

La Banque centrale européenne (BCE) et la Banque du Japon (BoJ) avaient chacune porté leurs principaux taux à court terme en territoire négatif en 2016. En 2017 toutefois, la croissance dans la zone euro a connu une phase d’accélération, faisant naître l’espoir qu’elle atteigne un rythme suffisant pour s’extirper d’une situation d’atonie économique semblable à celle observée au Japon. A l’époque, cet espoir avait entraîné une remontée temporaire des anticipations concernant les taux, la BCE évoquant ouvertement la normalisation de sa politique monétaire et les taux des emprunts d’Etat à long terme retrouvant des niveaux proches de ceux de 2015. Au Japon au contraire, les interventions de la BoJ et la faible marge de relance de l’inflation et de la croissance nominale ont eu pour effet de maintenir les taux à long terme proches de zéro.

Cependant, depuis l’an dernier, la réalité commence à prendre le dessus et les taux en euros convergent à nouveau vers le niveau des taux japonais, de même que la croissance du PIB, l’inflation et la politique monétaire. Retombant en territoire négatif, le rendement des Bunds allemands à 10 ans a chuté en deçà des taux japonais à 10 ans en mai, à -0,20% contre -0,09%. Un tel scénario ne s’est produit que deux fois auparavant, suite à l’annonce du programme d’assouplissement quantitatif de la BCE en 2015 et au plus fort des craintes sur la croissance mondiale à l’été 2016.

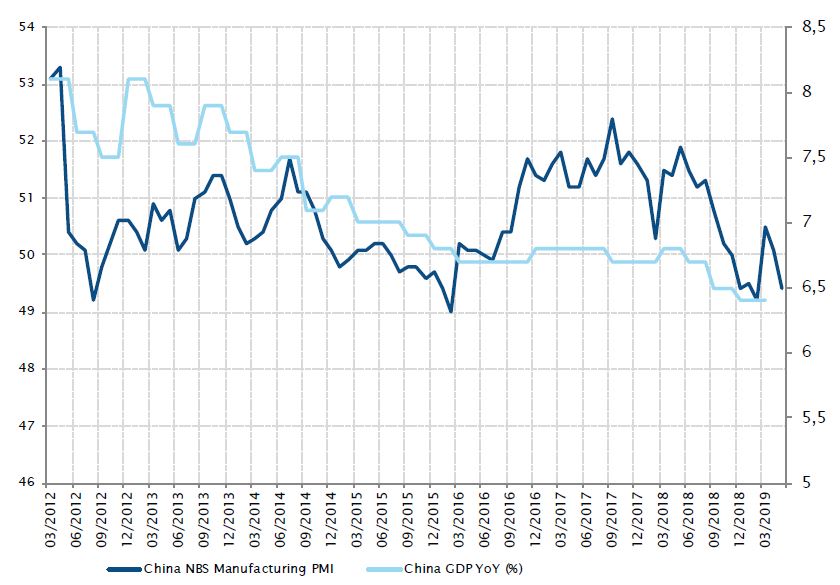

Chine – La faiblesse de la croissance plaide en faveur d’un nouvel assouplissement monétaire

L’indice PMI manufacturier chinois est tombé dans la zone de contraction en mai, passant de 50,1 à 49,4. Le ralentissement s’explique principalement par la diminution de la demande mondiale, avec une baisse des composantes nouvelles commandes et nouvelles commandes à l’exportation. Ce repli témoigne également du sentiment plus prudent des entreprises face à l’escalade des tensions commerciales.

En outre, après un rebond au premier trimestre, les données objectives rendent compte d’une décélération de la croissance. La plupart des indicateurs (investissements, production industrielle et ventes au détail) se sont détériorés et ont chuté à des niveaux inférieurs aux attentes ces deux derniers mois. Seules les ventes au détail ont augmenté en mai, en partie sous l’effet des jours fériés.

A moins que les tensions commerciales ne s’apaisent rapidement, les autorités chinoises pourraient être contraintes d’assouplir leur politique budgétaire et monétaire afin de soutenir la croissance.

L’indice PMI manufacturier est retombé dans la zone de contraction

Sources: Bloomberg, SYZ Asset Management. Données au: 14.06.2019

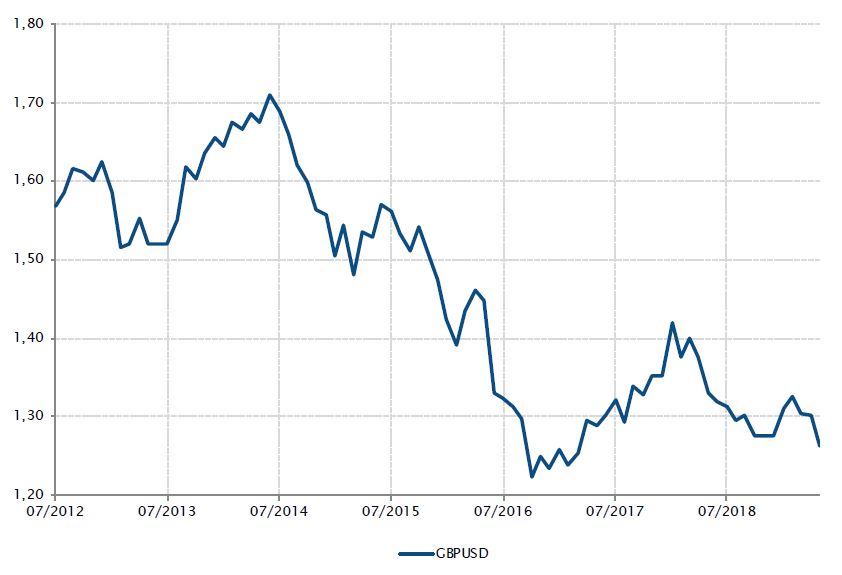

Les derniers jours de Theresa May au pouvoir

Sources: Bloomberg, SYZ Asset Management. Données au: 31.05.2018

Les derniers jours de Theresa May au pouvoir

Les risques politiques et l’incertitude ont fait leur retour dans un Royaume-Uni en proie aux divisions. Après une tentative avortée pour tenter de sortir de l’impasse sur le Brexit, la Première ministre Theresa May a décidé fin mai de démissionner. La probabilité d’une sortie de l’Union européenne sans accord augmente donc à nouveau, son successeur étant susceptible d’être un partisan du Brexit. Le temps presse, sachant qu’il ne reste que six mois pour résoudre la situation.

La livre sterling en a été la principale victime, plongeant à 1,26 par rapport au dollar, contre un plus haut sur l’année en cours de 1,33 en mars dernier. La monnaie britannique s’est rapprochée dangereusement du plus bas de 1,21 atteint durant les mois consécutifs au référendum de 2016. Malgré la bonne tenue de la croissance, le ton relativement ferme de la banque centrale et l’amélioration du double déficit, l’évolution de la livre sterling reste dictée par l’interminable feuilleton du Brexit.

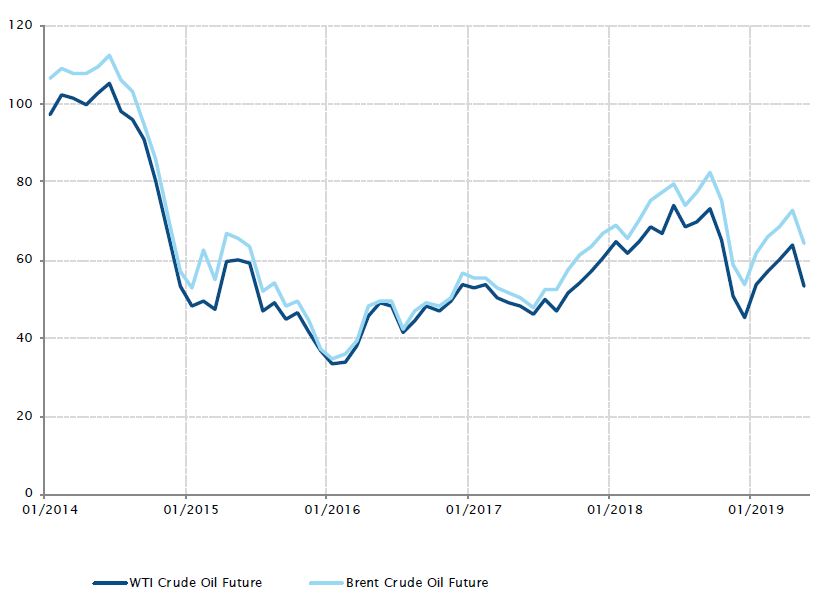

Matières premières – Recul des cours du pétrole face au risque de ralentissement de la croissance

Après un rebond progressif cette année, les cours du pétrole ont enregistré leur première baisse mensuelle en mai.

La montée des tensions entre les Etats-Unis et l’Iran ainsi que la forte diminution des exportations iraniennes de pétrole, suite à la décision de Washington de ne pas renouveler les exemptions, ne sont pas parvenues à compenser les craintes grandissantes sur la croissance mondiale, responsables de la baisse des prix de l’énergie.

Le sentiment du marché s’est détérioré face aux données macroéconomiques décevantes. L’indice PMI manufacturier mondial a poursuivi son repli dans un contexte de nouvelle escalade du conflit commercial sino-américain. En outre, les chiffres faisant état du niveau élevé des stocks de pétrole aux Etats-Unis ont eux aussi exercé une pression baissière sur les cours du brut.

Dans ce contexte, les prix du pétrole ont été particulièrement impactés par la chute respective de 16,3% et 11,4% du brut léger américain et du brent sur le mois.

Les cours du pétrole ont enregistré leur première baisse mensuelle sur l’année en cours

Sources: Bloomberg, SYZ Asset Management. Données au: 31.05.2019

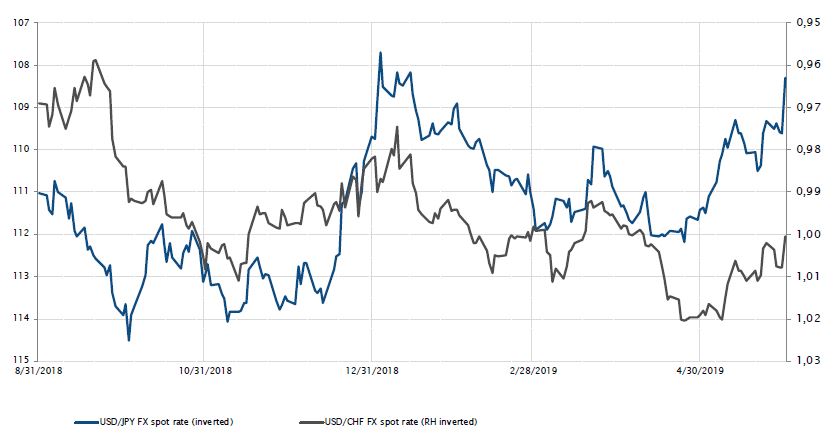

Evolution des taux «spot» USD/JPY et USD/CHF

Sources: Bloomberg, SYZ Asset Management. Données au: 17.06.2019

Devises – Le yen japonais et le franc suisse retrouvent leur statut de valeur refuge

La tendance haussière des actifs risqués amorcée début 2019 s’est inversée alors que la guerre commerciale revenait sur le devant de la scène, la plupart des places boursières et l’ensemble des secteurs clôturant le mois de mai en territoire négatif.

A l’opposé, le ton conciliant des banques centrales a contribué au rebond d’actifs réputés sans risque tels que les emprunts d’Etat et l’or, mais également de devises telles que le franc suisse et le yen japonais. Ces deux monnaies ont retrouvé leur statut de valeur refuge et ont gagné 1,8% et 2,9% respectivement par rapport au billet vert sur fond de faible volatilité du marché des changes.

Dans un contexte où les marchés anticipent désormais une baisse des taux aux Etats-Unis et où les craintes entourant le ralentissement de la croissance mondiale renforcent la probabilité d’une récession, les monnaies considérées comme des valeurs refuges pourraient continuer de briller.

Actions – Les secteurs de l’automobile et des services bancaires en Europe sous-performent

Le fameux dicton «Vends en mai et fais ce qu’il te plaît» s’est vérifié sur les marchés actions, notamment en Europe dans le cas des secteurs cycliques et de ceux sensibles à l’évolution des taux d’intérêt comme l’automobile et les valeurs bancaires.

L’indice STOXX Europe 600 a clôturé le mois de mai en baisse de 5,7%, les secteurs de l’automobile et des services bancaires plongeant de 13,7% et 11,6% respectivement.

Les valeurs automobiles européennes n’ont guère échappé au retour des tensions commerciales. Le secteur des constructeurs et équipementiers automobiles représente EUR 47 milliards d’exportations européennes vers les Etats-Unis.

Les banques européennes ont elles aussi été sous pression du fait de l’abaissement des taux d’intérêt dans la région, les rendements des Bunds allemands et des OAT françaises à 10 ans ayant chuté de 23 pb et 16 pb respectivement. En effet, les valeurs bancaires européennes affichent généralement une corrélation positive avec le rendement des Bunds: les banques tendent à surperformer l’indice élargi lorsque les taux d’intérêt augmentent et à le sous-performer lorsqu’ils baissent.

Evolution du secteur automobile, des valeurs bancaires et de l’indice élargi depuis le début de l’année

Sources: Bloomberg, SYZ Asset Management. Données au: 17.06.2019

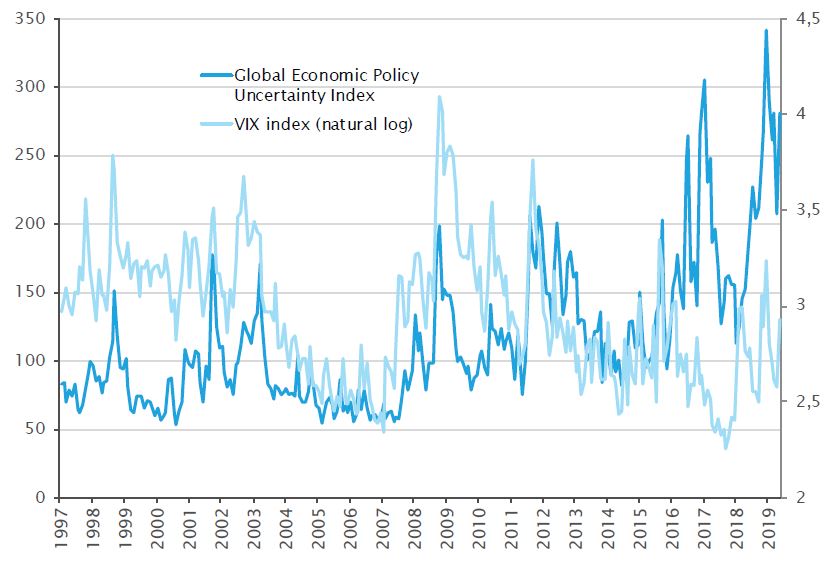

Les incertitudes politiques alimentent la volatilité du marché

Sources: Bloomberg, SYZ Asset Management. Données au: 31.05.2019

Les incertitudes politiques alimentent la volatilité du marché

Les tweets de Donald Trump début mai concernant la hausse des taxes sur les marchandises chinoises ont amplifié les craintes entourant la mollesse continue de la croissance. La guerre commerciale pèse sur le sentiment, ce qui pourrait finir par impacter l’économie via la baisse des investissements, de la production et de la consommation, en particulier au regard de la faible dynamique ambiante. Jusqu’ici, le conflit se limite essentiellement aux Etats-Unis et à la Chine, mais les mesures de représailles sont susceptibles de s’étendre ces prochains mois à d’autres biens et services, et à d’autres zones géographiques comme l’Europe et le Japon.

En conséquence, les places boursières ont chuté en mai. L’indice MSCI World en monnaie locale a perdu 6% et l’indice VIX a bondi de 13 à 19 sous l’effet de la combinaison toxique d’une croissance décevante et de préoccupations à l’égard de la guerre commerciale. La situation n’est pas sans rappeler l’année 2003, époque où les incertitudes géopolitiques précédant l’invasion de l’Irak avaient induit une baisse des actions et des taux.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.