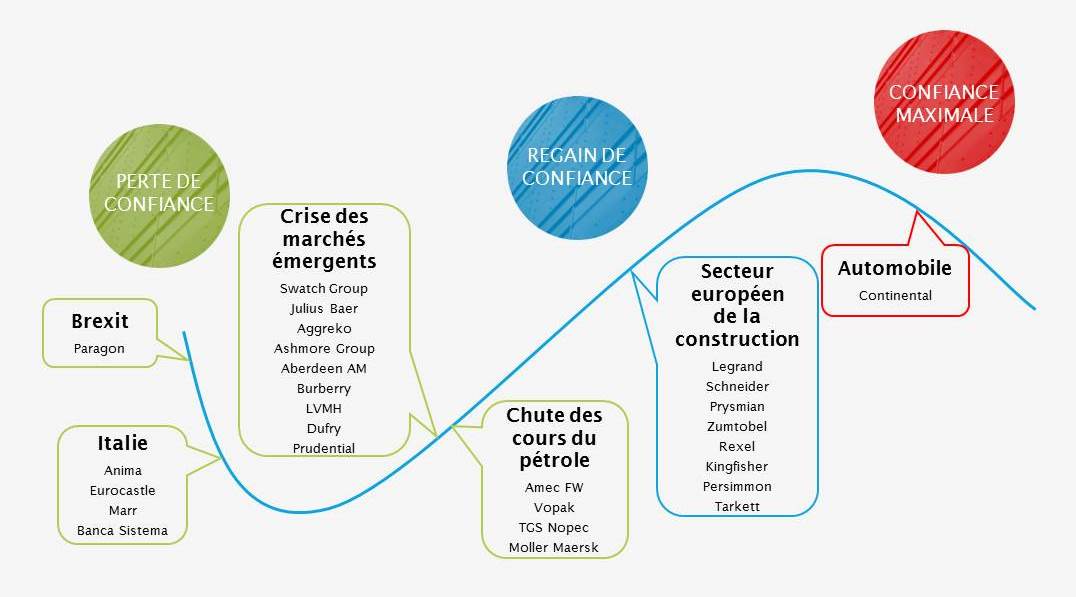

Il est, paraît-il, difficile de faire des prédictions, surtout en ce qui concerne l’avenir. L’an dernier, je n’ai pas su anticiper le Brexit ni l’irrésistible ascension de Donald J. Trump jusqu’à la Maison-Blanche. J’ai également surestimé la capacité de la France à dominer l’Euro 2016 et n’ai même pas envisagé la possibilité que Leicester City remporte la Premier League. Heureusement, parier sur les résultats sportifs ou deviner les vainqueurs des futures élections ne fait pas partie de mon processus d’investissement.

Nous nous trouvons actuellement face à un maelström macroéconomique et géopolitique des deux côtés de l’Atlantique, et il est difficile d’anticiper la réaction du marché face aux élections et aux tensions économiques à venir. Cette situation est naturellement troublante pour les investisseurs, mais heureusement, la politique n’influence pas nécessairement les décisions au sein d’un portefeuille. En effet, malgré cette incapacité à prévoir ou à tenir compte des principaux événements politiques de l’an dernier, nos stratégies en actions européennes ont surperformé la moyenne de l’indice de référence et celle du groupe de pairs.