Weltwirtschaft – IWF bestätigt die positive globale Wachstumsdynamik

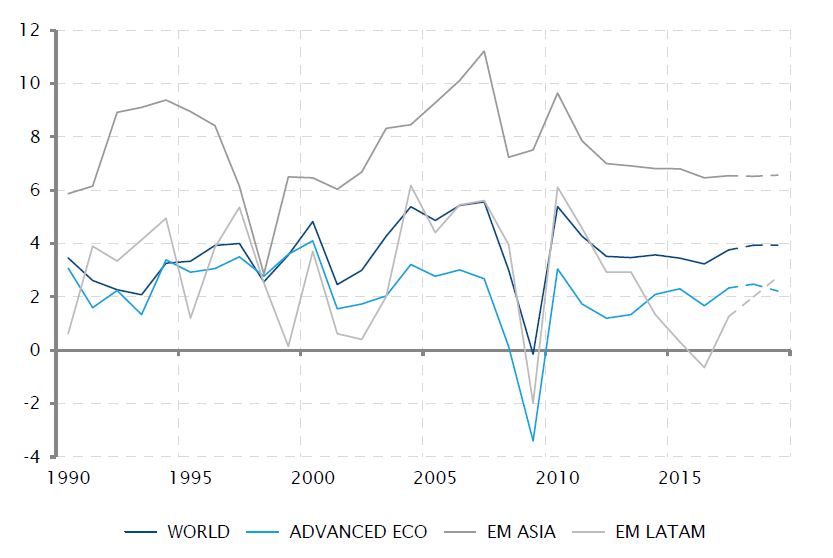

Die jüngste Aktualisierung der Konjunkturprognosen des Internationalen Währungsfonds bestätigte die Konsensmeinung: Die Weltwirtschaft ist in guter Verfassung. Im Jahr 2018 dürfte das Wachstum leicht von einem ohnehin flotten Tempo von 3,8% im Jahr 2017 auf 3,9% beschleunigen. Und es wird erwartet, dass sich dies 2019 fortsetzt.

Das erwartete Wachstum im Jahr 2018 wurde vor allem für die beiden wichtigsten Wirtschaftsräume, die USA und die Eurozone, nach oben korrigiert. In den Industriestaaten dürfte sich das Wachstum jedoch im Jahr 2019 spürbar verlangsamen, da die Expansion in den meisten Ländern ein Reifestadium erreicht. Wenn die asiatischen Schwellenländer allerdings dank der Zugkraft Chinas mit Abstand die wachstumsstärkste Region bleiben, muss man den Blick auf Länder in der Konjunkturerholung richten, wie Brasilien oder Südafrika, um wirklich positive Wachstumsveränderungen zu sehen.

Es liegt auf der Hand, dass die Wachstumsprognosen des IWF nicht überschätzt werden sollten. Sie sind auch nur Prognosen auf der Basis derzeit verfügbarer konkreter Daten. Dieses ziemlich rosige Szenario könnte durch viele Elemente gestört werden, beginnend mit der Errichtung von Handelsschranken. Die IWF-Prognosen stützen sich auf die Annahme, dass sich das Wachstum des Welthandels von rund 5% pro Jahr fortsetzt. Jede Verlangsamung könnte die Wachstumsraten von Exportländern belasten.

Globales Wachstum dürfte sich bei rund 4% stabilisieren

Quellen: IWF, SYZ Asset Management Daten per: Dienstag, 8. Mai 2018

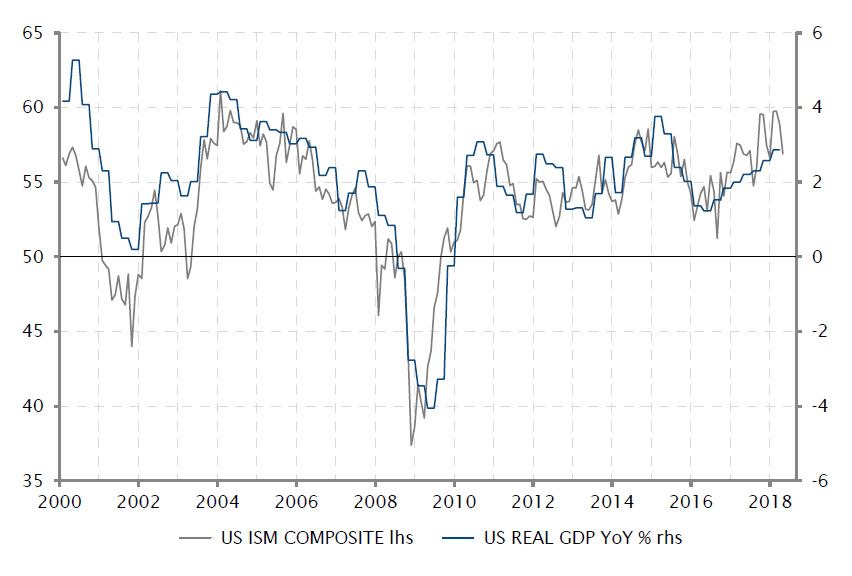

Das US-BIP-Wachstum dürfte sich im Bereich von 2,5% bis 3% stabilisieren

Quellen: Bloomberg, SYZ Asset Management. Daten per: Dienstag, 8. Mai 2018

USA – Immer noch solide Wachstumsdynamik

Die jährliche Wachstumsrate von 2,3% der US-Wirtschaft im 1. Quartal 2018 könnte nach der Wachstumsrate von 3% seit letztem Frühjahr etwas enttäuschend sein. Die positive Dynamik der Unternehmensinvestitionen und die robusten Konsumausgaben stellten jedoch sicher, dass die US-Wirtschaft weiterhin überdurchschnittlich wuchs.

Die US-Wirtschaft befand sich in den letzten zwei Jahren im Aufwärtstrend. Die Erholung der Unternehmensinvestitionen nach dem energiebedingten Einbruch, das anhaltende Wachstum der privaten Konsumausgaben, das durch die niedrige Arbeitslosigkeit unterstützt wurde, (leicht) steigende Löhne und (immer noch) günstige Kreditkonditionen trieben die Jahresrate des BIP-Wachstums auf 3%.

2018 dürften Unternehmensinvestitionen von den Ende des letzten Jahres genehmigten Steueranreizen profitieren. Da sich die Realeinkommen der Haushalte jedoch nicht nennenswert verbessern und die Kreditkonditionen allmählich weniger vorteilhaft werden, was das Kreditwachstum hemmt, dürfte die potenzielle Beschleunigung des US-BIP-Wachstums begrenzt sein. Deshalb ist mit einer Stabilisierung auf dem aktuellen (ohnehin ziemlich soliden) Wachstumsniveau zu rechnen. Dafür spricht auch die jüngste Abflachung der Geschäftsaktivitäts-Indexe, wie die ISM-Umfragen.

Eurozone – EZB dämpft Erwartungen an die geldpolitische Normalisierung

Von der Sitzung der Europäischen Zentralbank (EZB) im April wurde zwar keine bedeutende geldpolitische Ankündigung erwartet. Nach zunehmend zuversichtlicheren Äußerungen mehrerer Mitglieder des Zentralbankrats, dass es jetzt möglich (oder notwendig) sei, auf eine Normalisierung der Geldpolitik zuzusteuern, war der Markt jedoch gespannt, wie die Zentralbank die jüngsten Konjunkturdaten interpretieren würde.

Die Verlangsamung des Wirtschaftswachstums im 1. Quartal reichte nicht aus, um eine nennenswerte Änderung der formellen Stellungnahme der EZB zu bewirken. Doch Mario Draghi vermittelte definitiv eine gewisse Zurückhaltung, die durch die jüngsten wirtschaftlichen Entwicklungen gerechtfertigt wurde. Der EZB-Präsident unterstrich die eher abwärtsgerichteten Risiken für den Ausblick. Außerdem lehnte er eine Diskussion über die geldpolitischen Aussichten ab und schmetterte Spekulationen über ein Ende der quantitativen Lockerung (QE) und den Beginn von Zinserhöhungen ab.

Logischerweise möchte sich die EZB alle Optionen offen halten. Das Basisszenario sieht nach wie vor eine Stabilisierung des Wachstums bei rund 2% und einen sehr allmählichen Anstieg der Inflation auf das EZB-Ziel von 1,7% bis 2,0% bis zum Jahr 2020 vor. Damit könnte die EZB ihr QE-Programm zum Ende des Jahres beenden und eine erste Zinserhöhung irgendwann im Jahr 2019 ins Auge fassen. Wie die unerwartete Inflationsverlangsamung im April zeigt, überwiegen jedoch offenbar die Abwärtsrisiken für dieses Szenario.

Schwächere Wachstums- und Inflationszahlen könnten die erwartete geldpolitische Normalisierung der EZB verzögern

Quellen: Fakten, EZB, SYZ Asset Management Daten per: Dienstag, 8. Mai 2018

Nachlassende Auswirkung der Wechselkurseffekte

Quellen: Bloomberg, SYZ Asset Management. Daten per: Donnerstag, 3. Mai 2018

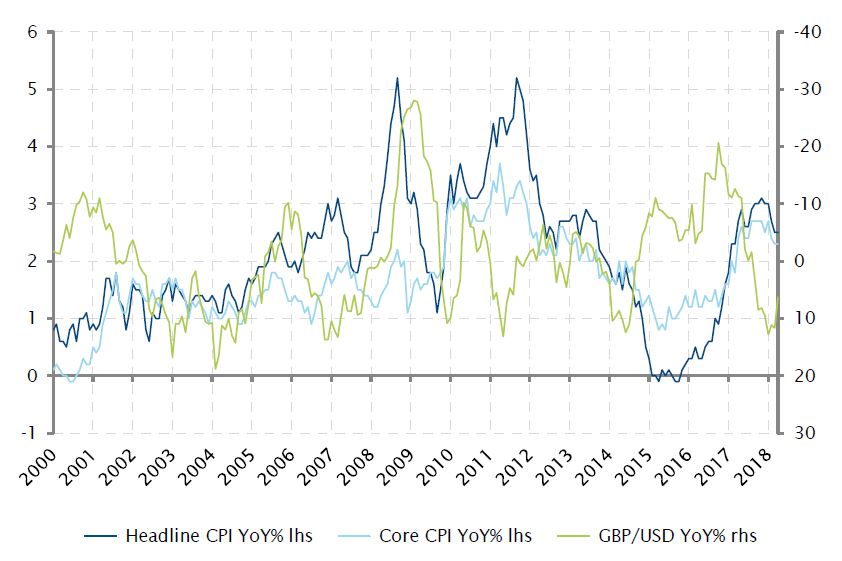

Grossbritannien – Inflation lässt etwas nach

Die britische Gesamtinflation überraschte mit einem Rückgang von 2,7% im Februar auf 2,5% im März, unter der Schätzung der Bank of England (BoE) von 2,8%. Die schwächeren Daten waren hauptsächlich auf Bekleidung und Schuhe zurückzuführen, eine Kategorie mit hohem Importanteil. Dies deutet vermutlich darauf hin, dass die Weitergabe der Wechselkurseffekte aus der Abwertung des Pfunds allmählich wegfällt.

Nach dem Brexit-Votum im Juni 2016 und dem Einbruch des britischen Pfunds war die Gesamtinflation von 0,5% auf einen Höchstwert von 3,1% im November des letzten Jahres in die Höhe geschnellt. Wenn sich der jüngste Trend fortsetzt, könnte sich die Gesamtinflation bis zum Jahresende dem Ziel der BoE von 2% nähern. Der Kern-Konsumentenpreisindex (ohne Lebensmittel und Energie) folgte demselben Muster und ging von einem Höhepunkt von 2,7% im Januar auf 2,3% im März zurück.

Zusammen mit dem enttäuschenden Einkaufsmanagerindex hat die schwächere Inflation sicherlich das moderate Lager im geldpolitischen Ausschuss gestärkt, sodass sich die erwartete Zinserhöhung verschieben könnte.

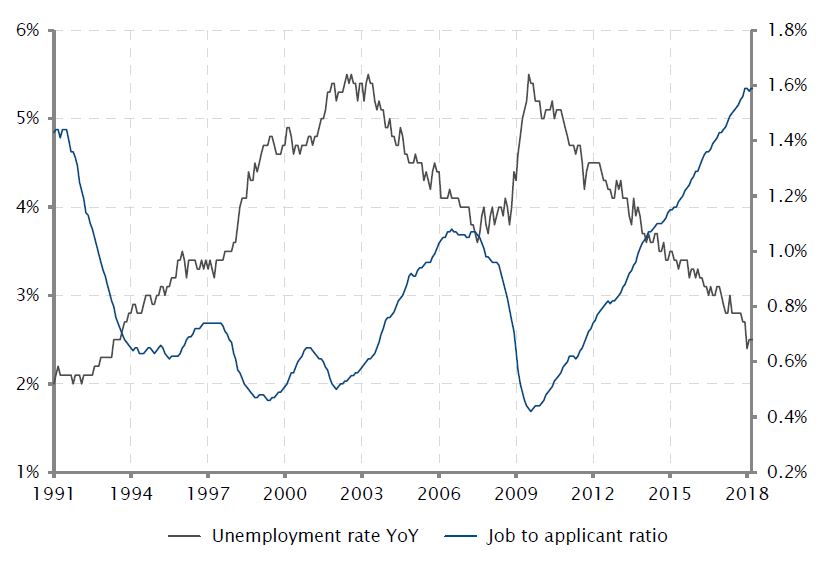

Japan – Die Reallöhne ziehen endlich an!

Trotz der Debatte über eine potenzielle geldpolitische Straffung beschloss die Bank of Japan (BoJ), unverändert an ihrer sehr expansiven Geldpolitik festzuhalten. Die Institution erscheint im Kampf gegen die niedrige Inflation machtlos. Verdeutlicht wird dies dadurch, dass sie den Zeitrahmen für die Erreichung ihres 2%-Ziels nicht (erneut) aufschob, sondern einfach fallen ließ.

Dies zeigt, dass das Konzept der Phillips-Kurve in Japan nicht greift. Trotz der guten Verfassung des Arbeitsmarktes mit einer Arbeitslosenquote von 2,5% und dem historischen Höchstwert von 158 beim Verhältnis zwischen offenen Stellen und Bewerbern ist der Inflationsdruck immer noch schwach.

Aber obwohl das Wachstum der Reallöhne zu Beginn des Jahres negativ war, scheinen die Zahlen für den März endlich einen Anstieg zu signalisieren, der die Konsumausgaben unterstützen könnte. Ein willkommener Anstieg, da die Inflation selbst nach fünf Jahren der außerordentlichen geldpolitischen Lockerung immer noch verhalten ist.

Solider Arbeitsmarkt in Japan

Quellen: Bloomberg, SYZ Asset Management. Daten per: Montag, 30. April 2018

Beunruhigende Kombination aus hoher Inflation und Wachstumsverlangsamung in der Türkei

Quellen: Factset, SYZ Asset Management. Daten per: Dienstag, 8. Mai 2018

Türkei – Zunehmende Verschlechterung

Im derzeit weltweit positiven wirtschaftlichen Umfeld sticht eine große Volkswirtschaft negativ heraus: die Türkei. Die siebzehntgrösste Volkswirtschaft der Welt ist mit einer heiklen Kombination aus nachlassendem Wachstum, anhaltend hoher Inflation, einer Verschlechterung der externen Ungleichgewichte sowie geopolitischen und internen Unsicherheiten konfrontiert. Kein Wunder, dass die türkische Lira im April auf einen neuen Tiefstwert gefallen ist.

Die Türkei war schon immer sensibel gegenüber einem starken US-Dollar und hohen Ölpreisen, die Druck auf ihr strukturelles Leistungsbilanzdefizit ausüben. Nun sind sowohl der Greenback als auch der Ölpreis im Jahr 2018 um mehr als 10% gestiegen. Die Inflation verharrt im zweistelligen Bereich, und es bestehen kaum Aussichten auf einen Rückgang in der nächsten Zeit. Der jüngste Einkaufsmanagerindex für den Fertigungssektor ist auf ein 15-Monats-Tief abgetaucht. Zudem werden die US-Sanktionen für ihren iranischen Nachbarn wieder aktiviert. Dies kompliziert die ohnehin volatile Situation an der Südgrenze der Türkei.

Vor diesem Hintergrund kann die Entscheidung von Präsident Erdogan, für den 24. Juni vorzeitige Neuwahlen anzusetzen, nachdem er bisher davor zurückgeschreckt war, als Versuch angesehen werden, sich eine Verlängerung seiner Amtszeit zu sichern (einschließlich der erweiterten Machtbefugnisse, die ihm mit dem Referendum im letzten Jahr gewährt wurden), bevor die wirtschaftliche Situation der Türkei wirklich dramatisch wird. Die fortgesetzte Abwertung der Lira lässt der Zentralbank kaum eine andere Wahl, als den Leitzins endlich aggressiv anzuheben, was den Binnenkonsum belasten wird. Keine populäre Wirtschaftspolitik, sondern der Preis, der gezahlt werden muss, um sich gegen das wachsende Außenhandelsdefizit zu stemmen und eine ausgewachsene Währungskrise zu vermeiden.

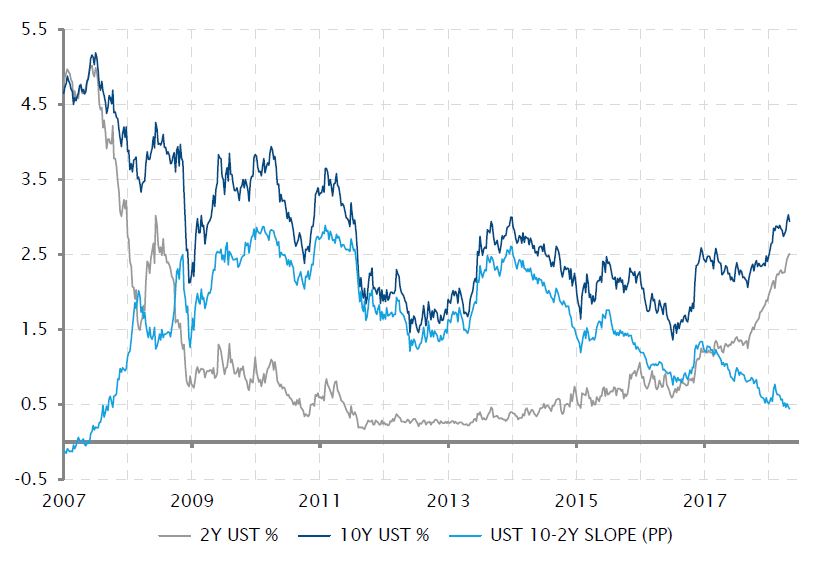

USD-Zinsen – Flache Renditekurve (noch) kein Grund zur Sorge

Am Markt für USD-Anleihen erreichte die US-Renditekurve im April zwei symbolische Niveaus. Die Rendite der 10-jährigen US-Treasuries kletterte zum ersten Mal seit 2013 über die Marke von 3%, und die US-Renditekurve flachte sich auf die geringste Neigung seit 2007 ab.

Beides sind Folgeerscheinungen der anhaltenden wirtschaftlichen und geldpolitischen Entwicklungen in den USA. Das solide Wirtschaftswachstum und die positive Inflationsdynamik treiben die Renditen von Staatsanleihen in die Höhe – daher der Anstieg der 10-jährigen Rendite auf ein Vierjahreshoch. Bei den kurzfristigen Zinssätzen wirkt sich dieser wirtschaftliche Hintergrund jedoch noch deutlicher aus, da sie durch den aktuellen Zinserhöhungszyklus der US-Notenbank angetrieben werden. Dies resultierte in dem schnelleren Anstieg der 2-jährigen Renditen und der Abflachung der Renditekurve.

Ein solches Muster ist ganz normal, wenn eine Wirtschaft den letzten Teil des Expansionszyklus erreicht. Dennoch sollte dies nicht voreilig als Rezessionssignal interpretiert werden, da die Renditekurve mehrere Quartale lang sehr flach bleiben kann: Die US-Renditekurve war bereits Ende 2005 flach, zwei Jahre vor der Rezession von 2007-2008.

10-jährige US-Rendite über 3% und flachste Renditekurve seit 2007 im April

Quellen: Factset, SYZ Asset Management. Daten per: Dienstag, 8. Mai 2018

Entwicklung des EUR/USD-Wechselkurses (invertierte Skala)

Quellen: Factset, SYZ Asset Management. Daten per: Mittwoch, 9. Mai 2018

Währungen – Comeback des Greenback im April

Nach einer dreijährigen Stärke des US-Dollar (USD) gegenüber dem Euro (EUR), fiel der Greenback im letzten Jahr gegenüber der europäischen Gemeinschaftswährung um 12,4%. Anfang 2018 setzte sich dieser Trend zunächst fort, begann aber im April umzukippen, als der USD gegenüber dem EUR um 2,0% stieg (seit Jahresbeginn liegt er aber immer noch um 0,6% im Minus).

In den letzten Monaten haben die Märkte einige Faktoren (die den USD normalerweise stärken) weitgehend ignoriert, die jetzt etwas an Dynamik gewinnen und zu der Erholung im April beitrugen.

Auf dieser Seite des Atlantik hält sich die EZB (vorerst) im Hinblick auf ihre künftige geldpolitische Normalisierung recht bedeckt. Dies förderte die Abwertung des Euro. Die Währungen anderer Zentralbanken geraten aufgrund der schwierigen geldpolitischen Konditionen gegenüber dem US-Dollar ebenfalls unter Druck.

Darüber hinaus wurde das Verhältnis zwischen dem EUR/USD-Wechselkurs und dem Zinsgefälle durchbrochen und beginnt sich nur allmählich wieder zu normalisieren, da die höheren Zinssätze in den USA den USD stärken.

Nicht zuletzt ist die politische Situation mit negativen strukturellen Faktoren in den USA im Wechselkurs jetzt ausreichend berücksichtigt und wird deshalb weniger relevant, sodass der Druck auf den USD nachlässt.

Nichtsdestotrotz bleibt der US-Dollar nach einigen Metriken gegenüber dem Euro nach wie vor teuer.

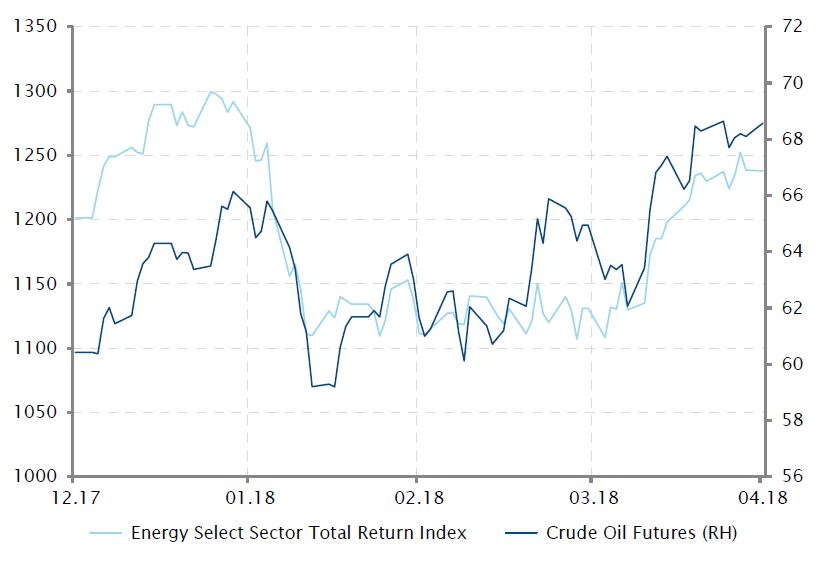

Rohstoffe – Hervorragende Entwicklung des Energiesektors im April

In den USA entwickelte sich der Energiesektor im April glänzend (+9,3% im Monat und +2,1% seit Jahresbeginn). Er wurde zum stärksten Sektor und übertraf den zweitbesten Sektor (zyklische Konsumgüter) um 7,0% und den S&P 500 um 9,0%.

Parallel dazu stiegen die Preise von WTI- und Brent-Rohöl um 5,7% bzw. 10,0% auf USD 69 bzw. USD 76 je Barrel. Damit haben sich die Ölpreise von ihren Tiefstwerten von USD 28 je Barrel aus dem Jahr 2016 deutlich erholt, liegen aber immer noch weit unter ihrem Höchstwert von USD 115 je Barrel aus dem Jahr 2014.

Im Hinblick auf die Angebots- und Nachfragedynamik ist die Ölnachfrage weltweit nach wie vor gut, während der gleichzeitige Lagerbestandsabbau den Preis weiter in die Höhe treiben könnte. Ein Angebotsrückgang könnte unter anderem von den OPEC-Ländern ausgehen, aber auch vom Iran oder Venezuela.

Bei den US-Unternehmen verlief die Berichtssaison sehr gut, insbesondere für Energieunternehmen. Deshalb nahmen die Zuflüsse in den Sektor zu, der mit einem Kurs-Gewinn-Verhältnis notiert, das deutlich unter dem zyklusbereinigten 10-Jahresdurchschnitt liegt. Darüber hinaus prognostizieren die Analysten ein hohes Gewinnwachstum in den kommenden zwölf Monaten.

Die kürzliche Ankündigung von Präsident Trump, dass sich die USA aus dem Atomabkommen mit dem Iran zurückziehen würden, war ebenfalls ein positiver Impuls für höhere Ölpreise.

Entwicklung des US-Energiesektors und der Rohölfutures seit Jahresbeginn

Quellen: Bloomberg, SYZ Asset Management. Daten per: Donnerstag, 10. Mai 2018

Der russische Aktienmarkt fiel nach der Verhängung neuer US-Sanktionen gegen das Land

Quellen: Bloomberg, SYZ Asset Management. Daten per: Montag, 30. April 2018

Russland – Aktienmarkt leidet unter US-Sanktionen

Für die russischen Oligarchen war das Frühjahr überraschend unangenehm, da ihre Vermögenswerte und Unternehmen im April mit US-Sanktionen belegt wurden. Sanktionen sind zum jüngsten Instrument geworden, mit dem die USA ihre Überlegenheit bekräftigen möchte. Am 9. April gab Präsident Donald Trump Sanktionen gegen 24 Oligarchen und eine Reihe börsennotierter Unternehmen wegen ihrer Verbindungen zum Kreml bekannt.

Diese Sanktionsrunde hatte auch Folgewirkungen in der Schweiz, da drei teilweise von Oligarchen kontrollierte Unternehmen betroffen waren. Sulzer reagierte sofort mit einer Verwässerung der Beteiligung an Renova, einer russischen Investmentgruppe im Eigentum eines mit Sanktionen belegten Milliardärs.

Der springende Punkt ist, dass die USA durch ihre Währung letztlich einen großen Teil der Weltwirtschaft kontrollieren. Wenn das US-Schatzamt entscheidet, dass ein Unternehmen nicht genehm ist, kann es ihm den unmittelbaren Zugang zu weltweiten US-Dollar-Zahlungen sperren und seine Geschäftstätigkeit gefährden. Im April waren mehrere in Russland börsennotierte Unternehmen mit dieser Realität konfrontiert.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.