An den meisten Maßstäben gemessen, wird 2021 als ein außergewöhnliches Jahr für globale Risikoanlagen und die Welt- wirtschaft in Erinnerung bleiben. Zum Zeitpunkt der Erstellung dieses Berichts befinden sich die Preise von Aktien, Immobilien und Kryptowährungen auf Rekordniveaus, während auch die Preise für Energie, Lebensmittel und Industriemetalle weiter steigen. Die Inflation in den USA liegt inzwischen auf einem 30-Jahres-Hoch, während die Zahl der offenen Stellen und die Löhne weiter steigen.

Zur Überraschung vieler hat dieses optimistische Zukunftsszenario die Hyperaktivität bei Zentralbanken und Regierungen nicht gedämpft. Die US-Notenbank belässt die Zinssätze weiterhin bei 0% und expandiert ihre Bilanz weiter. Die Geldmenge in den USA ist seit 2020 um fast 40% gestiegen, das ist der größte je dagewesene Anstieg innerhalb eines Zweijahreszeitraums. Die US- Regierung nimmt weiter Kredite auf und gibt trotz der drohenden Schuldenobergrenze Billionen von Dollar aus. Die meisten Industrieländer und Zentralbanken folgen dem Beispiel der USA und setzen auf eine Ausweitung der Geldbasis, fiskalische Anreize und immer höhere Schulden.

Vor Beginn des neuen Jahres stellt sich für Anleger die Frage, ob das seit dem zweiten Quartal 2020 herrschende „Goldlöckchen- Szenario“ hinsichtlich makroökonomischen und Marktedingungen Bestand haben wird. Das gegenwärtige Gleichgewicht sieht ziemlich fragil aus. Ein Überhitzen der Weltwirtschaft sollte vermieden werden, damit die Leitzinsen im Rahmen bleiben, aber sie muss stark genug sein, um Rezessionsängsten entgegenzuwirken.

Wir glauben, dass die schlimmsten Stagflationssorgen an den Märkten bereits eingepreist sind. Für 2022 erwarten wir ein langsameres, aber über dem Potenzial liegendes globales Wirtschaftswachstum. Ironischerweise könnten sich einige negative Überraschungen beim Wachstum für die Anleger als gute Nachricht erweisen. Die Inflation mag zwar noch eine Weile auf hohem Niveau bleiben, aber das unerwartet niedrige Wachstum kann es den Zentralbanken gestatten, die Zinssätze 2022 noch niedrig zu halten. Dies würde sich positiv auf Risikoanlagen auswirken. Weiterhin gehen wir davon aus, dass die Dynamik des Gewinnwachstums globalen Aktien weiterhin Aufwind verleihen wird.

Dieses Goldlöckchen-Szenario bedeutet zwar, dass wir einer „Overweight“-Position in Risikoanlagen den Vorrang geben, wir denken jedoch auch, dass die Volatilität im nächsten Jahr steigen könnte, da die Märkte einigen Abwärtsrisiken ausgesetzt sind. Wir nennen sie die „drei Bären“, und das Erscheinen von nur einem von ihnen könnte einen bedeutenden Marktrückgang auslösen.

Der erste „Bär“ ist China. Das Eingreifen der Regulierungsbehörden dürfte bis 2022 andauern. Darüber hinaus sehen wir bei der chinesischen Regierung keine Neigung dazu, Impulse für eine erneute Wachstumssteigerung zu geben. China könnte daher auch im nächsten Jahr enttäuschen und das globale Wirtschaftswachstum belasten, vielleicht sogar etwas stärker als erwartet. Die Verzögerungen beim Schuldenabbau in einigen Wirtschaftsbereichen, z. B. im Immobiliensektor, stellen ebenfalls ein erhöhtes Risiko für die Märkte dar.

Der zweite „Bär“ ist die hartnäckig hohe Inflation. Lieferengpässe und Arbeitskräftemangel haben die Inflationserwartungen 2021 auf ein hohes Niveau steigen lassen. Eine anhaltende Inflation würde sich negativ auf die Kaufkraft und die Stimmung der Verbraucher auswirken. Die nach unten korrigierten Erwartungen an Wachstum und Normalisierung der Produktion senken zwar das Risiko eines Inflationsschubs im Jahr 2022, doch je länger die hohe Inflation anhält, desto mehr wird sie zum Selbstläufer und gefährdet die Erholung der Weltwirtschaft.

Der dritte „Bär“ ist ein potenzieller Fehler durch die Politik. Es ist allgemein bekannt, dass die jetzige Aktienhausse bis zu einem gewissen Grad von der Geld- und Finanzpolitik abhängig ist. Die weltweiten Zentralbanken scheinen ihre Mäßigung allmählich aufzugeben, und bei der globalen Fiskalpolitik bemerkt man den Wechsel zu einer Straffung. Wir glauben zwar, dass der Markt eine geringfügige und schrittweise durchgeführte geldpolitische Anpassung verkraften würde, der derzeitige Kontext lässt jedoch nicht viel Spielraum für eine falsch kommunizierte politische Entscheidung. Auch hinsichtlich der Haushaltspolitik besteht das Risiko unliebsamer Überraschungen, und die Bedrohung im Zusammenhang mit der US-Schuldengrenze nimmt zu.

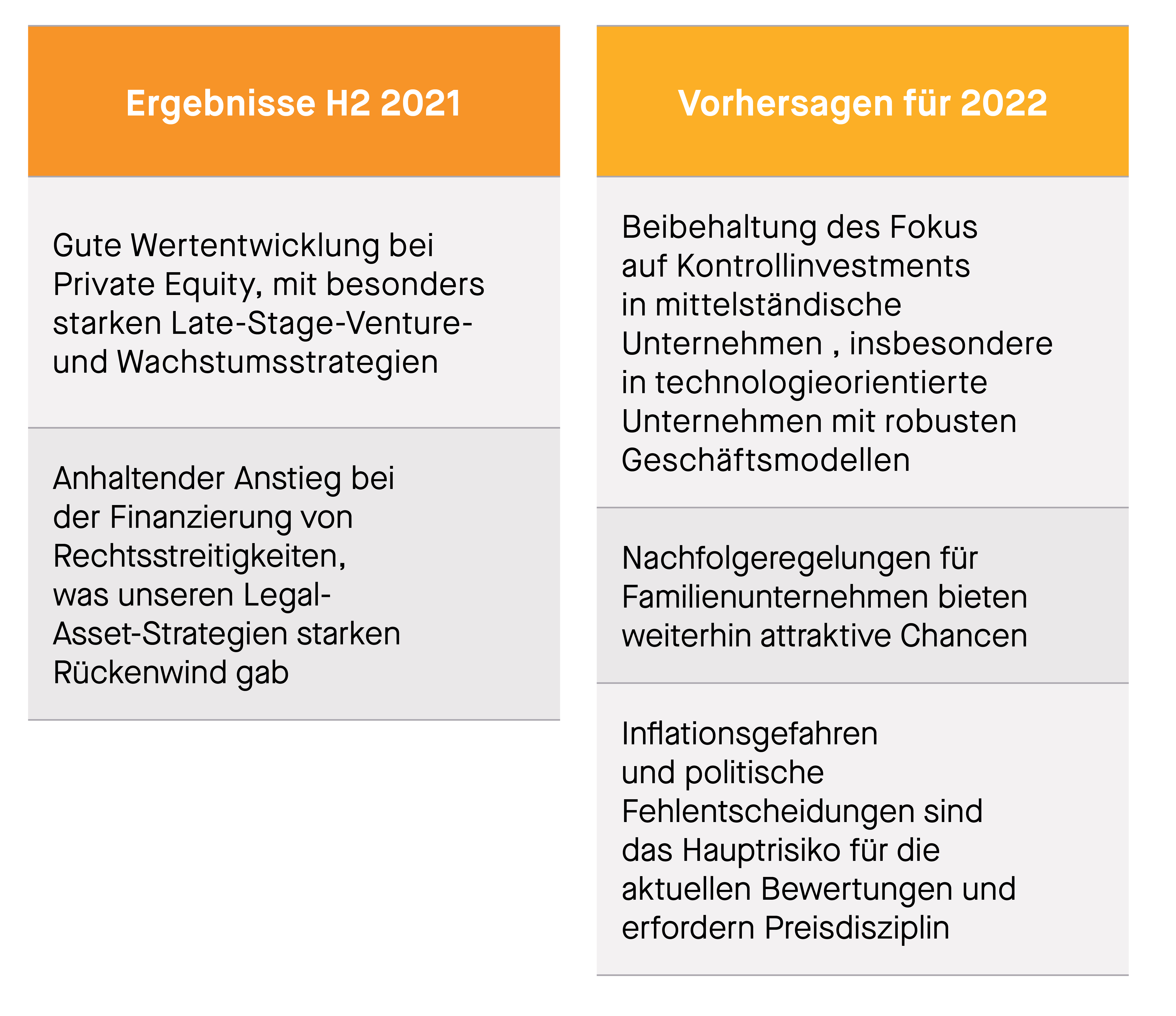

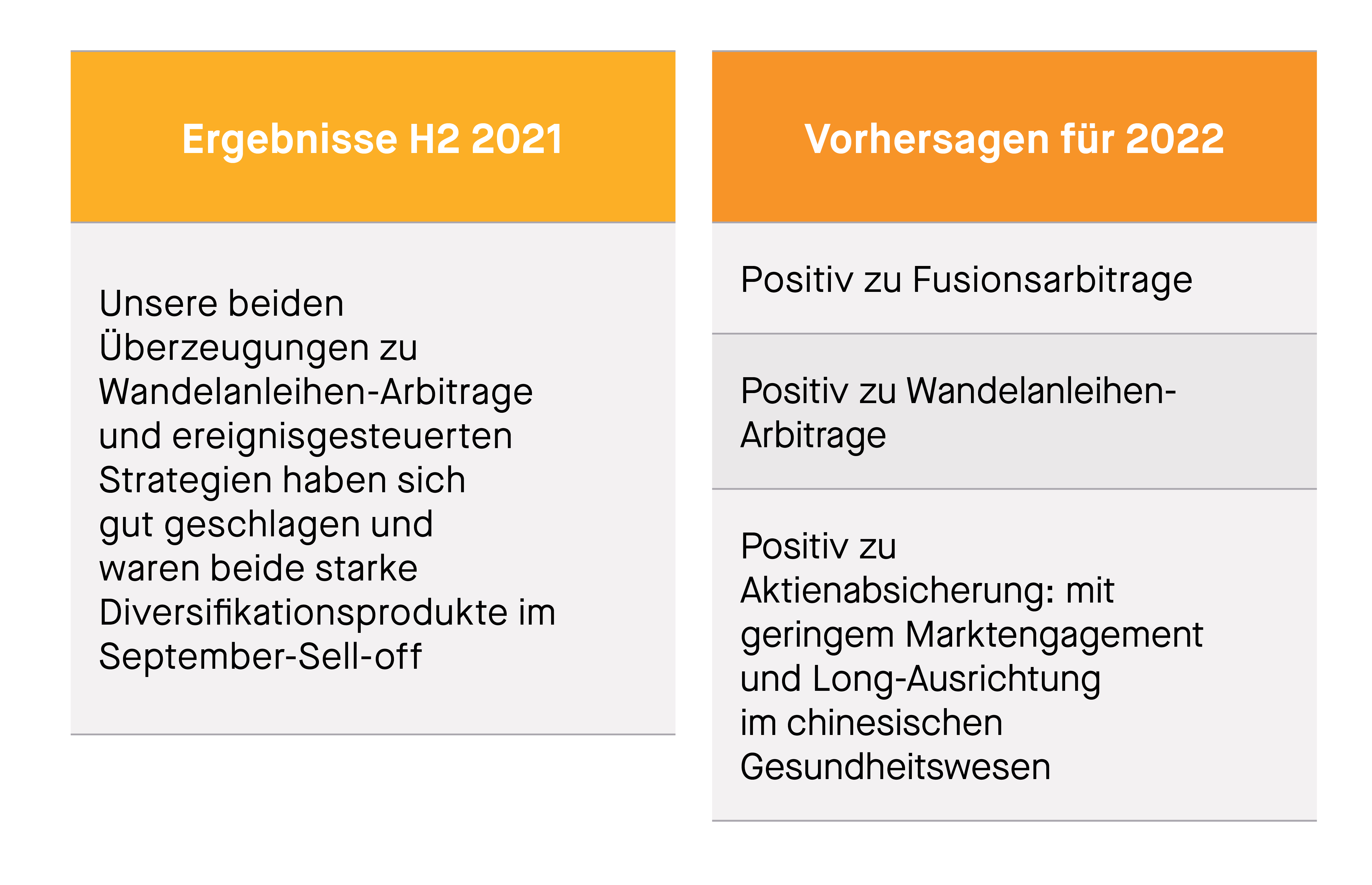

Wir sind weiterhin davon überzeugt, dass unser disziplinierter und agiler Anlageansatz sich als wirksam dabei erweisen wird, unseren Kunden zu helfen, ihre risikobereinigten Renditeziele zu erreichen. Wir denken außerdem, dass das derzeitige konjunkturelle Umfeld mit reichlich Liquidität und kreativer Disruption auf mindestens zwei Ebenen hervorragende Chancen für Anleger bietet. Zum einen erlebt die Welt gerade eine außergewöhnliche Phase der Innovation, unter anderem in den Bereichen Technologie und Gesundheit sowie bei der Energiewende. In einigen Branchen und Unternehmen kommt es zur Disruption, die den Weg für Gewinner und Verlierer bahnt. Der zweite Bereich, in dem sich Chancen bieten, betrifft Marktverzerrungen. Ein Verschuldungsgrad auf sehr hohem Niveau, zu optimistische Erwartungen und hohe Bewertungen können die Marktvolatilität anheizen und Zwangsverkäufe auslösen. Cleveren Anlegern eröffnet dies außergewöhnliche Alpha-Chancen.

Wir wünschen Ihnen ein frohes neues Jahr und freuen uns darauf, die Gespräche mit Ihnen 2022 fortzusetzen.