- 1. Stärkeres US-Vertrauen zeigt sich noch nicht in „harten Daten“

- 2. Eine Steuerreform ist Voraussetzung für eine Umkehr der Beziehung zwischen US-Handelsdefizit und Wachstum

- 3. Wohnungsmarkt – US-Hausverkäufe erreichen Zehnjahreshoch

- 4. Europa wäre (wirtschaftlich) stark, wenn die politischen Unsicherheiten nicht wären

- 5. Ein Zusammenbruch der Eurozone wäre für alle Länder der Region schlecht

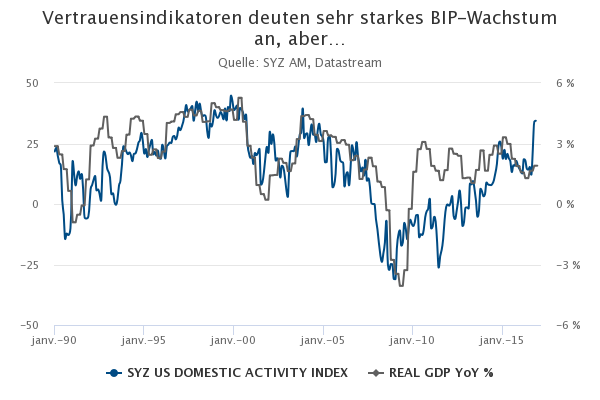

Stärkeres US-Vertrauen zeigt sich noch nicht in „harten Daten“

Die meisten Befragungen in den USA zeigten im Februar weiterhin einen Aufwärtstrend und signalisieren ein deutlich stärkeres BIP-Wachstum im ersten Quartal 2017. Unser hauseigener SYZ US Domestic Activity Index, der auf dem Vertrauen von Verbrauchern und kleinen Unternehmen basiert, hat ein Niveau erreicht, das einem BIP-Wachstum von rund 4% entspricht.

Dieses rosige Bild muss jedoch angesichts der Tatsache relativiert werden, dass die sogenannten „harten Daten" – konkrete Zahlen zu den Konsumausgaben der Haushalte, Unternehmensinvestitionen, Industrieproduktion usw. – bisher noch keine erhebliche Verbesserung erkennen lassen. Laut dem Modell der Fed von Atlanta ist das BIP-Wachstum im ersten Quartal derzeit bei schätzungsweise 1,2% anzusetzen. Diese Zahl deutet ein verhaltenes Wachstum an, das mit dem anhaltenden „Hype" über die US-Wachstumsaussichten nicht wirklich im Einklang steht.

Diese Entkopplung wird voraussichtlich nicht sehr lange anhalten. Es kann durchaus sein, dass die „harten Daten" sich begünstigt durch die Umsetzung der versprochenen Steuersenkungen den Stimmungsindikatoren schließlich annähern. Doch umgekehrt kann eine potenzielle Verzögerung oder Enttäuschung in puncto Steuerreformen den durch Optimismus beflügelten Anstieg des Vertrauens in den letzten Monaten durchaus wieder zunichte machen.

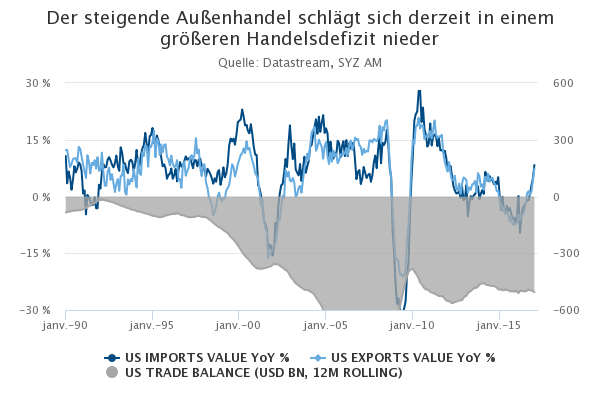

Eine Steuerreform ist Voraussetzung für eine Umkehr der Beziehung zwischen US-Handelsdefizit und Wachstum

Das US-Handelsdefizit stand im Mittelpunkt des letzten Präsidentschaftswahlkampfs. So versprach Donald Trump, es durch Einfuhrzölle auszugleichen. Ironischerweise ist das US-Handelsdefizit seit der Wahl Trumps noch größer geworden!

Nachdem die US-Importe im vergangenen März ein Fünfjahrestief erreichten, sind sie im Einklang mit der Konjunktur stetig und schneller als die US-Exporte gestiegen. Dadurch weitete sich das Handelsdefizit aus, wobei im Januar das größte monatliche Defizit seit 2012 verzeichnet wurde.

Daran wird deutlich, dass eine Verbesserung des US-Wirtschaftswachstums derzeit eine Verschlechterung des Handelsdefizits zur Folge hat. Donald Trump wurde aufgrund seines Versprechens gewählt, dieses Verhältnis zu ändern. Allerdings setzt dies die Einführung eines steuerlichen Grenzausgleichs (Border Tax Adjustment) voraus. Die Fähigkeit der neuen Regierung, ihr ehrgeiziges steuerpolitisches Programm umzusetzen, wird in den kommenden Monaten eine entscheidende Frage sein.

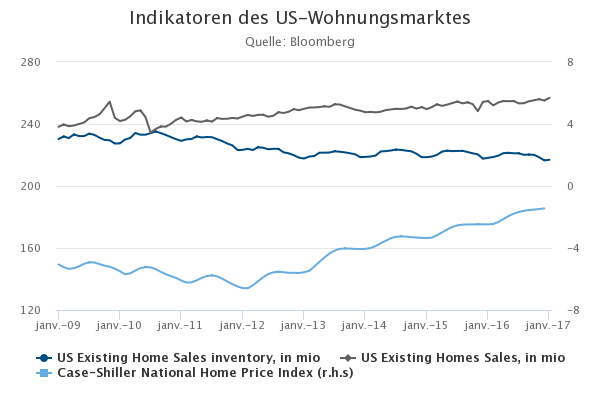

Wohnungsmarkt – US-Hausverkäufe erreichen Zehnjahreshoch

Im Januar kletterten die Verkäufe bestehender Wohnimmobilien auf den höchsten Stand seit 2007 und lagen über den Markterwartungen.

Trotz der derzeit höheren Hypothekenzinsen und Hauspreise bleibt die Nachfrage nach Wohnimmobilien stark und signalisiert ein wachsendes Vertrauen in die Wirtschaft. Die solide Nachfrage könnte auch durch das Bestreben der Käufer erklärt werden, sich angesichts der erwarteten Zinserhöhungen von mehr als 25 Basispunkten einen niedrigeren Zinssatz zu sichern.

Dem jüngsten Bericht zufolge stiegen die Weiterverkäufe von Wohnimmobilien im Vergleich zum Vormonat um 3,3% und im Jahresvergleich um 3,8%. Neben der immer noch herrschenden Knappheit zur Veräußerung verfügbarer bestehender Wohnimmobilien trägt dieser Anstieg dazu bei, die Hauspreise noch höher zu treiben, wie der Case-Shiller Index (+5,8% im Jahresvergleich) belegt.

Das positive Momentum am US-Wohnungsmarkt dürfte 2017 anhalten, allerdings bestehen Abwärtsrisiken, etwa falls der Bestand verfügbarer Immobilien noch knapper wird. Die Anzahl der zur Veräußerung verfügbaren Immobilien muss zunehmen, damit ein gesundes Gleichgewicht zwischen Angebot und Nachfrage erreicht wird.

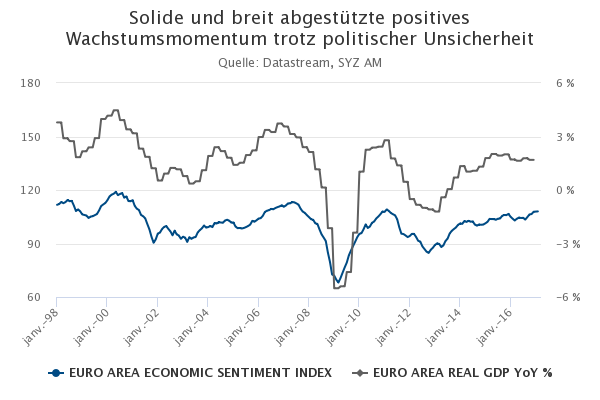

Europa wäre (wirtschaftlich) stark, wenn die politischen Unsicherheiten nicht wären

Stellen Sie sich eine Welt ohne die mit Wahlen verbundene politische Unsicherheit vor. In einer solchen Welt wäre der Euroraum derzeit eines der besten Zugpferde der Weltwirtschaft. Da sein aktueller Wachstumszyklus später als in den übrigen Industrieländern begonnen hat, profitiert Europa derzeit noch von einem Rückgang der Arbeitslosigkeit, einem starken Nachholbedarf bei Unternehmensinvestitionen und der weiterhin expansiven Geldpolitik.

Der Vergleich mit den USA ist frappierend. In den USA wurden die Ergebnisse von Konjunkturerhebungen AUFGRUND der Erwartung politischer Veränderungen in die Höhe getrieben, während sie in Europa TROTZ der äußerst unsicheren politischen Aussichten stetig gestiegen sind. Alle Erhebungen deuten auf ein annualisiertes BIP-Wachstum von über 2% im ersten Quartal hin.

In allen großen Volkswirtschaften im Euroraum liegt das Wachstum derzeit über dem Potenzial. Es sieht so aus, als könne nur ein negativer Vertrauensschock aufgrund eines unwillkommenen Wahlausgangs dem aktuellen Trend ein Ende bereiten.

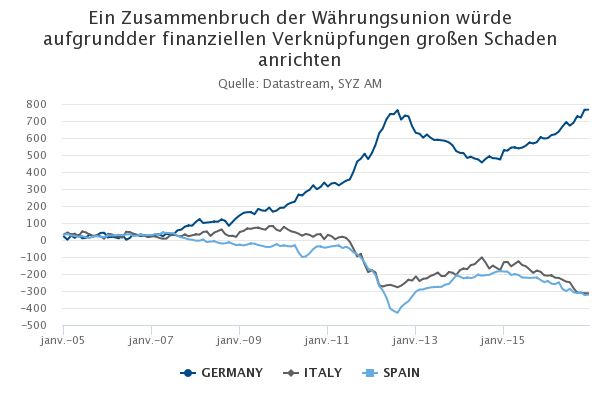

Ein Zusammenbruch der Eurozone wäre für alle Länder der Region schlecht

Die bevorstehenden Wahlen in den Niederlanden, Frankreich und Deutschland heizen angesichts der Stärke der antieuropäischen Parteien in den Umfragen und der Erfahrungen von 2016 in den USA und in Großbritannien mit ihrem Votum gegen das Establishment die Unsicherheit über den kurzfristigen Ausblick des Euroraums an.

Vor diesem Hintergrund werden Kennzahlen, die während der Staatsschuldenkrise von 2011/12 das steigende Risiko eines Zusammenbruchs der Eurozone signalisiert hatten, besonders aufmerksam beobachtet. Dazu zählt die Ausweitung der Target2-Ungleichgewichte, also die Forderungen und Verbindlichkeiten der einzelnen Länder gegenüber anderen Ländern im Eurosystem. Die Forderungen Deutschlands gegenüber anderen Mitgliedern des Euroraums haben einen ähnlichen Hochstand wie 2012 erreicht. Auch die Verbindlichkeiten Spaniens und Italiens sind gestiegen.

Wenngleich die jüngsten Entwicklungen wahrscheinlich teilweise auf das laufende quantitative Lockerungsprogramm der EZB zurückzuführen sind und nicht unbedingt die tatsächlichen Kapitalzuflüsse in als sichere Häfen geltende Länder innerhalb der Eurozone widerspiegeln, verdeutlichen sie sehr anschaulich das potenzielle Risiko, das mit einem Austritt eines großen Landes aus dem Euroraum verbunden ist. Sollte es dazu kommen, sind die finanziellen Verknüpfungen zwischen den Wirtschaften des Euroraums mittlerweile so stark, dass der Austritt zwangsläufig eine starke Wirkung auf die Länder haben würde, die im Eurosystem verbleiben. Ein solches Szenario ist zwar weiterhin recht unwahrscheinlich, doch seine potenziellen Folgen sollten nicht unterschätzt werden.

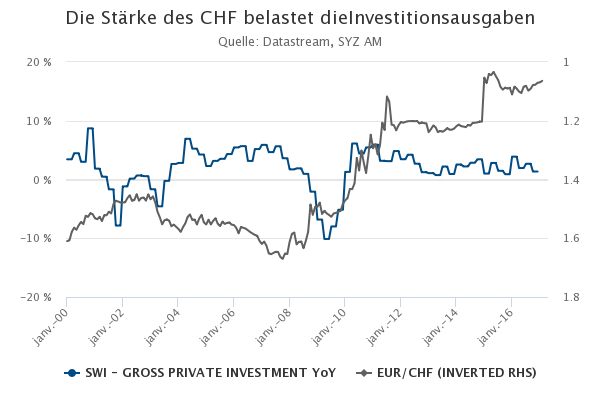

Starker Schweizer Franken sorgt für schwaches BIP-Wachstum

Der starke Schweizer Franken hängt weiterhin wie ein Damoklesschwert über den Wirtschaftsaussichten des Landes. Das ist die wesentliche Erkenntnis aus der Veröffentlichung der BIP-Daten des vierten Quartals 2016. Die Schweizer Wirtschaft verzeichnete im vierten Quartal 2016 eine schwache Konjunktur (+0,1%). Die Schuld daran trägt der starke Schweizer Franken.

Seit 2008 ist ein anhaltender Aufwärtstrend der Schweizer Landeswährung gegenüber dem Euro zu beobachten, der durch eine reduzierte Verwendung des Leistungsbilanzüberschusses und Kapitalzuflüssen aufgrund von Besorgnis über einen Zerfall des Euro gestützt wird, da das Land als sicherer Hafen gilt. Die SNB versuchte dem Trend durch erhebliche Eingriffe entgegenzusteuern, doch als nach dem britischen EU-Referendum die Zuschläge für politische Risiken in Europa zurückkehrten, setzte sich die Aufwertung des CHF in der zweiten Jahreshälfte 2016 weiter fort.

Im vierten Quartal gingen sowohl die Unternehmensinvestitionen als auch die Exporte zurück und neutralisierten das starke Konsumwachstum größtenteils. Die mit der Stärke des Schweizer Franken einhergehende typische Reaktion ist die Unterstützung des Konsums durch Senkung der Preise von Importgütern. Sie stellte jedoch in den letzten Jahren eindeutig eine Belastung für das Investitionswachstum dar.

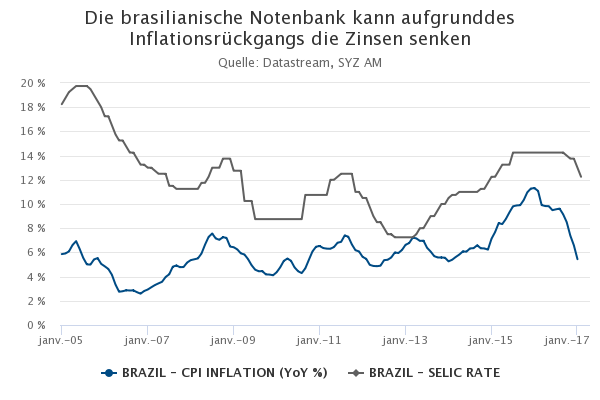

Die brasilianische Notenbank kann ihre Geldpolitik endlich lockern

Fast ein Jahr nach Beginn des Amtsenthebungsverfahrens gegen Dilma Rousseff, das mit dem Tiefpunkt der Wirtschaftskrise zusammenfiel, steht die Erholung der brasilianischen Wirtschaft von ihrer stärksten Rezession in 30 Jahren noch aus. Das BIP ging im vierten Quartal 2016 um 0,9% und in den letzten zwei Jahren um 8% zurück.

Doch der Trend sieht nun ermutigender aus. Die Anzeichen deuten darauf hin, dass das Wachstum 2017 wieder anziehen dürfte. Politische Veränderungen trugen zur Umkehr der Währungsabwertung bei und schufen einen strukturierten Haushaltsrahmen, der die öffentlichen Ausgaben kontrollieren soll. Infolgedessen ging die Inflation von ihrem Höchststand von über 10% deutlich zurück.

Nachdem die Notenbank zu einer äußerst restriktiven Geldpolitik gezwungen war, um der Inflation und der Währungsabwertung entgegenzuwirken, kann sie nun endlich ihre Geldpolitik lockern. So senkte die BCB den Selic-Tagesgeldzielsatz im Februar um 75 Basispunkte und setzte den im Oktober vergangenen Jahres eingeleiteten Zinssenkungszyklus fort. Die Lockerung der Finanzierungsbedingungen, die sich 2017 fortsetzen dürfte, wird eine anhaltende schrittweise Konjunkturerholung begünstigen.

China – Umkehr der Handelsbilanz von Überschuss zu Defizit

Eines der Hauptziele der chinesischen Regierung besteht darin, die auf Investitionen und Exporte gestützte Wirtschaft auf eine stärkere Binnennachfrage auszurichten.

Im Februar überraschten die jüngsten veröffentlichten Export- und Importzahlen mit -1,3% (Konsens: 14%) bzw. 38,1% im Jahresvergleich (Konsens: 20%).

Das überraschend starke Importwachstum (das ein Fünfjahreshoch erreichte) war auf eine Kombination mehrerer Faktoren zurückzuführen: höhere Rohstoffpreise (besonders für Eisenerz, das seit Jahresbeginn 27% zulegte), starke Investitionen und Basiseffekte. Die Exporte nach Europa und in die USA belasteten hingegen, da sie im Jahresvergleich um 5,6% bzw. 4,0% zurückgingen. Deshalb wies die Handelsbilanz im Februar zum ersten Mal seit drei Jahren statt eines Überschusses ein Defizit auf (USD -9,2 Mrd.).

Die steigenden Importe sowie die starke Entwicklung des Einkaufsmanagerindex (verarbeitende Industrie) zum Jahresbeginn deuten darauf hin, dass die Konjunktur in China derzeit wieder anzieht.

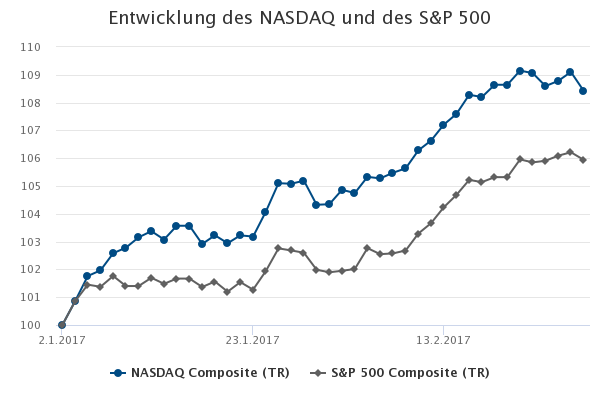

Aktien – Überformance des NASDAQ in den USA

Der NASDAQ-Index (Informationstechnologie) entwickelte sich in den vergangenen Jahren außerordentlich gut und übertraf die Performance des S&P 500 seit Jahresbeginn um 2,5% (8,4% gegenüber 5,9%).

In Bezug auf die Zusammensetzung des Index beeindruckt insbesondere ein Blick auf die Blue Chips, die spektakuläre Renditen erzielten: Apple +18,3%, Yahoo +18,1%, Facebook +17,8%, Tesla +17,0% und Ebay +14,2%.

Die Bewertungen rechtfertigen diese Euphorie allerdings in keiner Hinsicht. Das historische Kurs-Gewinn-Verhältnis liegt beinahe bei 41, fast zweimal so hoch wie beim S&P 500. Die Analysten erwarten zudem, dass sich die Erträge des Index im kommenden Jahr mehr als verdoppeln werden.

Natürlich sind noch weitaus stärker überzogene Bewertungen möglich, insbesondere im NASDAQ. Die Politik Trumps wird sich eindeutig unterstützend für die US-Aktienmärkte auswirken. Dennoch weckt der starke Optimismus an den Märkten zweifellos Bedenken.

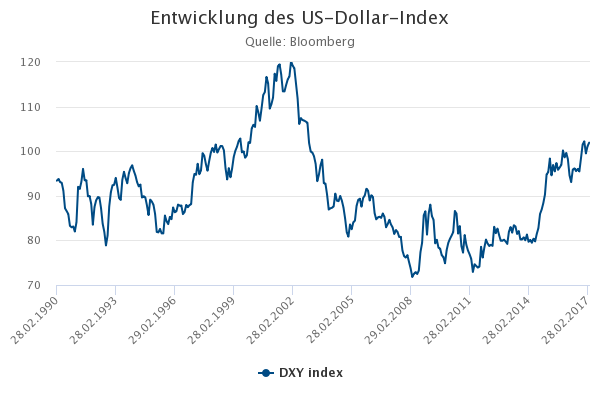

Devisen – Wäre ein stärkerer US-Dollar wirklich gut?

Die Anleger wetten auf eine Aufwertung des US-Dollar im Jahresverlauf 2017. Die Hauptargumente sind die zu erwartende Zinserhöhung in den USA sowie die Steuer- und Infrastrukturpläne der Regierung Trump. Wenngleich die Steuerpläne offensichtlich zur Aufwertung des Dollar beitragen könnten, stellt sich die Frage, ob dies für die USA und die Welt wirklich erstrebenswert wäre.

Die wichtigste Frage ist, ob ein starker Dollar positive Auswirkungen auf die US-Konjunktur hätte. Ähnlich wie unter der Regierung Reagan in den 1980er Jahren könnte die Innenpolitik Trumps ebenfalls zu einer Aufwertung des US-Dollar beitragen, doch die Welt hat sich mittlerweile verändert. Insbesondere gilt dies in Bezug auf die auf USD lautenden Schulden des Auslands, vor allem der Schwellenländer, deren Kosten bei einer Aufwertung des US-Dollar in die Höhe schießen würden. Letztlich steht der Wert des Dollars im Mittelpunkt eines zerbrechlichen Gleichgewichts, und jede deutliche Änderung hat Folgen.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.