Nach drei schwierigen Jahren war 2017 endlich ein gutes Jahr für die Hedgefondsbranche. Unsere zwei Strategien übertrafen 2017 das Ziel. Die unkorrelierte Strategie, die ein Beta von null zu den Aktienmärkten aufweist, legte über 4,5 % zu, während die Multi-Strategie mit einem Beta unter 0,30 um mehr als 6 % stieg.

Der wichtigste Unterschied zu den früheren Jahren ist eine Verbesserung des Umfelds für die Generierung von Alpha. Die meisten aktienmarktneutralen oder Arbitrage-Strategien erzielten gute Gewinne. Erstere profitierten von einem Rückgang der Korrelationen unter Aktien, wie er seit 2008 nicht mehr zu beobachten war, Letztere von der Volatilität am Anleihenmarkt. Wir hatten erwartet, dass dies auch diskretionären Macro-Fonds zugutekommen würde. Manager, die keine Anlagen in Aktien und Schwellenländern hielten, hatten allerdings das Nachsehen, da sie das ganze Jahr über auf das falsche Pferd gesetzt hatten, zum Beispiel mit Long-Positionen im USD und Short-Positionen auf US-Staatsanleihen. Die Verbesserung der Wirtschaftslage in anderen Ländern und niedrige Inflationsprognosen durchkreuzten die grossen Erwartungen für diese Transaktionen.

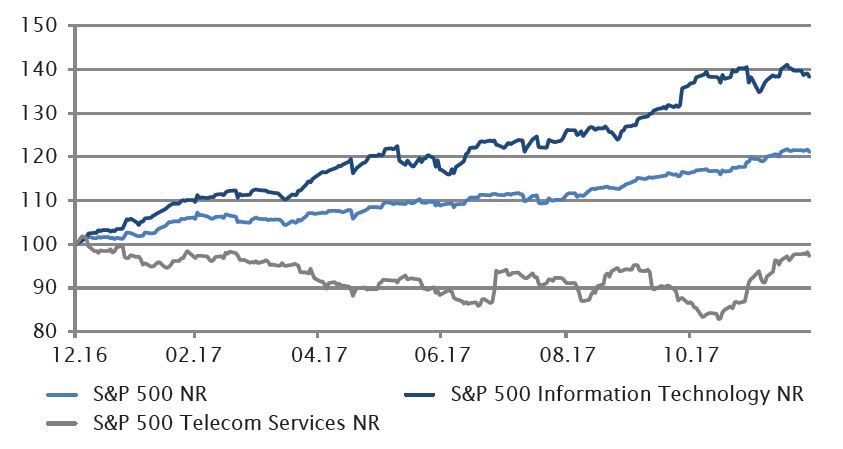

Angesichts der Rally von risikoreicheren Anlagen überraschte es nicht, dass betaorientierte Strategien wie Long/Short-Technologieaktien sowie Schwellenländerstrategien am erfolgreichsten waren. Die grössten Gewinne erzielten Long/Short-Manager für chinesische Aktien.

2018 rechnen wir mit einer Verbesserung für die Hedgefondsbranche, da sich die Marktnormalisierung fortsetzen wird. Die geldpolitische Straffung der US-Notenbank und die Drosselung der quantitativen Lockerung in Europa dürften dem Zinshandel zugutekommen und die Chancen an den Aktienmärkten verbessern. Zusätzlich zur Streuung an den Aktienmärkten dürften Aktienstrategien, insbesondere Long/Short Equity und Event-Driven, auch von den Steuersenkungen in den USA profitieren, die die Unternehmensaktivitäten beleben und Chancen für die Aktienauswahl schaffen dürften. Am Ende dieses Dokuments finden Sie unsere Meinung über maschinelles Lernen.