Wenige andere Anlageklassen haben in diesem Jahr so hohe Verluste erlitten wie Schwellenländeraktien und -währungen. Der MSCI Emerging Markets Index ist in US-Dollar seit Jahresbeginn um rund 17 % gefallen, während sich der MSCI World Index (in US-Dollar) bis zum Ende des dritten Quartals des Jahres recht gut gehalten hat und jetzt seit Anfang des Jahres rund 7 % im Minus liegt.

Focus

Schwellenländeraktien: Chancen angesichts der Herausforderungen

Mittwoch, 12/19/2018Während die globalen Märkte ihre emotional geprägte Entwicklung fortsetzen, ist bei Schwellenländeraktien unserer Meinung nach Wertpotenzial zu finden Wir sind angesichts der soliden langfristigen Wachstumsaussichten und der starken Bewertungsverzerrungen in ausgewählten Schwellenländern wieder positiver eingestellt.

Shoaib Zafar

Analyst

- 2018 war ein schwieriges Jahr für Schwellenländeraktien, doch das könnte sich bald ändern

- Eine dauerhafte Lösung im Handelsstreit zwischen den USA und China, eine moderatere US-Notenbank (Fed) und rückläufige Ölpreise könnten der Anlageklasse positive Impulse verleihen

- Wir erkennen im gesamten Universum der Schwellenländeraktien interessante Chancen zu attraktiven Kursabschlägen, insbesondere in China, Brasilien und Russland

«Unserer Meinung nach erscheinen Schwellenländeraktien auf ihren aktuellen überverkauften Niveaus durchaus attraktiv, da einige positive Impulse in Sicht sind.»

Sind Schwellenländeraktien in diesem Jahr zu weit gefallen?

Renditen ausgewählter Schwellenmärkte ggü. dem MSCI World (USD, laufendes Jahr)

Quelle

Bloomberg, Daten in US-Dollar. Stand: Dezember 2018

Was im Frühjahr wie eine scheinbar gesunde Korrektur bei teuren Schwellenländeraktien begann, wurde im Laufe des Jahres zunehmend ernster. Insbesondere Unternehmen mit Aktivitäten in der Versorgungskette für Smartphones (Hongkong, Südkorea, Taiwan), im Automobilsektor (China, Indien, Südkorea) und mit Bezug zum Binnenkonsum (China, Indien) erlitten seit Jahresbeginn hohe Einbussen. Dazu trug eine Kombination verschiedener Faktoren bei: ein stärkerer US-Dollar, steigende Zinsen in den USA, die Besorgnis über die weltweiten Kosten für den Schuldendienst, Handelskonflikte, die politische Konfrontation zwischen den USA und ihrem Verbündeten, der Türkei, und zuletzt auch die Besorgnis über eine Verlangsamung in China.

Sofern keine globale Rezession eintritt, erscheinen Schwellenländeraktien unserer Meinung nach auf ihren aktuellen überverkauften Niveaus durchaus attraktiv, da einige positive Impulse in Sicht sind: insbesondere ein Handelsabkommen zwischen den USA und China und langsamere Zinserhöhungen der US-Notenbank. Zudem kommt der starke Rückgang des Rohölpreises Energieimporteuren wie China und Indien zugute. Im Augenblick notieren Aktien der Schwellenländer mit einem Abschlag von rund 30% zu den globalen Märkten. Damit nehmen die aktuellen Bewertungen möglicherweise die Herausforderungen vorweg, mit denen die Schwellenländer konfrontiert sind, aber nicht ihre möglichen Lösungen.

Vor allem aber haben die meisten Schwellenländer seit ihrer letzten schweren Finanzkrise Anfang der 2000er Jahre einige wichtige Lektionen gelernt. Die meisten sind jetzt wesentlich besser diversifiziert als vor zwei Jahrzehnten und viele haben bedeutende Rücklagen aufgebaut. Ihre Zentralbanken sind glaubwürdiger und Staaten wie China haben gelernt, die Inflation durch eine geschickt gesteuerte Fiskalpolitik einzudämmen.

Betrachten wir einige der Probleme, mit denen die Schwellenländer derzeit konfrontiert sind.

Handelskriege sind ein Negativsummenspiel

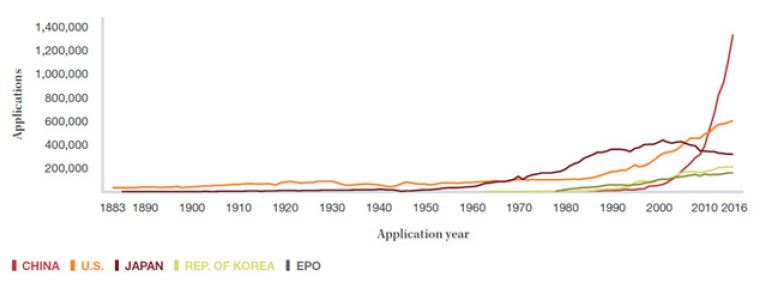

China exportiert Güter und Dienstleistungen in die USA, die etwa vier Mal so viel wert sind wie die Gegengeschäfte, und diese machen nur etwa 4 % des chinesischen BIP aus. Die von Exporten getragene Wirtschaft weist gegenüber den meisten Handelspartnern eine positive Handelsbilanz auf (die allerdings in letzter Zeit zurückgeht). Die so generierten Ersparnisse treiben das lokale Wachstum, Subventionen für die Industrie, eine rasche Entwicklung des geistigen Eigentums (China meldet weltweit die meisten Patente an, siehe Abbildung unten), einen Wandel zu einer konsumorientierten Wirtschaft und insbesondere das wachsende geopolitische Gewicht Chinas an.

Trends bei den Patentanmeldungen der fünf grössten Anmeldeländer

Hinweis: EPA ist das Europäische Patentamt. Die fünf grössten Patentämter wurden auf der Basis ihrer Gesamteinreichungen im Jahr 2016 ausgewählt.

Hinweis: EPA ist das Europäische Patentamt. Die fünf grössten Patentämter wurden auf der Basis ihrer Gesamteinreichungen im Jahr 2016 ausgewählt.

Quelle

WIPO. Stand: September 2017

Andererseits setzt sich China dadurch der Kritik seiner Handelspartner aus, insbesondere der USA. In diesem Sommer schwenkte die Regierung Trump von der Kritik an China wegen seiner Gepflogenheiten im Hinblick auf den Handel, das Währungsmanagement und den Umgang mit geistigem Eigentum auf massive Strafen in Form von Handelszöllen um. Bisher wurden chinesische Produkte im Wert von USD 250 Mrd. in eine Liste von Handelszöllen aufgenommen, und Präsident Trump bedroht China nach wie vor mit weiteren Zöllen. Von hier aus könnte sich die Situation in beide Richtungen entwickeln: Einerseits könnten alle chinesischen Exporte in die USA (Güter im Wert von USD 500 Mrd.) mit Zöllen belegt werden, andererseits könnten die Zölle auch deutlich gesenkt werden. Wir sehen jedoch eine hohe Wahrscheinlichkeit für eine nachhaltige Beilegung des Konflikts.

Dies liegt zum Teil daran, dass die Chinesen offenbar erkennen, dass sie in einem Negativsummen-Handelskrieg mit den USA die grössten potenziellen Verlierer wären. Deshalb waren ihre Reaktionen relativ verhalten und sorgfältig gezielt. Zum Beispiel verhängte China Zölle auf Sojabohnen, ein wichtiges Produkt einiger US-Bundesstaaten, die für Präsident Trump gestimmt hatten. Darüber hinaus wird das Land von anderen Handelspartnern unter Druck gesetzt, signifikante Zugeständnisse zu machen. Das im September in letzter Minute abgeschlossene NAFTA-Nachfolgeabkommen zeigte, dass sich die wirtschaftlichen Berater von Präsident Trump der Gefahren bewusst sind, die eine Verschleppung der Handelskonflikte mit sich bringen könnte.

Nachdem am Rande des G20-Treffens im November ein vorübergehender Waffenstillstand geschlossen wurde, sind wir der Ansicht, dass es den beiden Ländern früher oder später gelingen wird, ihre Schwierigkeiten dauerhaft auszubügeln. Ein solches Ergebnis würde von den Finanzmärkten begrüsst.

Wie werden sich die Leitzinserhöhungen in den USA auf verschuldete Schwellenländer auswirken?

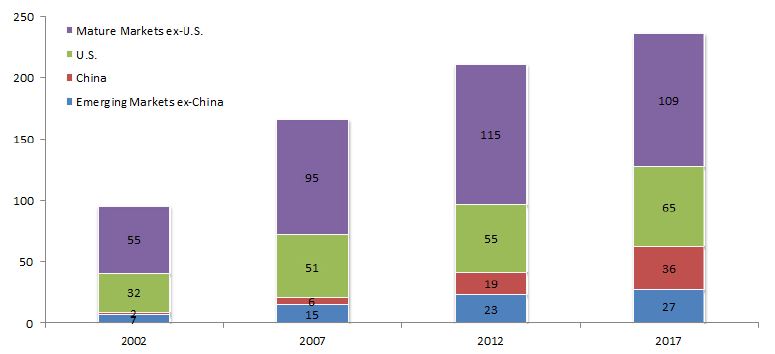

Das zum IWF gehörende Institute of International Finance (IIF) meldet, dass der Gesamtumfang der ausstehenden Schulden (nicht nur Staatsanleihen) in den Schwellenländern im letzten Jahrzehnt um rund 40 % gestiegen ist. Trotzdem entfällt nur etwa ein Viertel der insgesamt weltweit ausstehenden Schuldtitel von USD 240 Bio. auf Schwellenländer.

Globale Gesamtverschuldung – alle Sektoren (in Bio. USD, 4. Quartal jedes Jahres)

Quelle

IIF Global Debt Monitor. Stand: Oktober 2018

Wenn der Zinszyklus umschlägt und die Liquidität knapper wird, werden die Kosten für den Schuldendienst für verschuldete Schwellenländer ebenso steigen wie für Industrieländer – wenn auch in unterschiedlichem Grad. Deshalb führten die restriktiven Kommentare der Fed vom Oktober zu einer Aufwärtsanpassung der Risikoprämien von Industrieländern und zu einem Volatilitätsschub bei US-Aktien. Aber wird die Fed restriktiv bleiben, wenn das US-Wachstum nachlässt und der Druck auf die Löhne und Margen zunimmt? Insbesondere nach ihrer jüngsten Zinserhöhung im Dezember? Wenn sie dies tut, würde sie das Risiko eingehen, eine Rezession auszulösen. Wir glauben, dass die Fed jetzt erst einmal eine längere Pause einlegen wird.

Niedrigere Ölpreise kommen den wichtigsten Schwellenländern zugute

Die Ölpreise sind in den letzten zwei Monaten drastisch um rund 30 % gefallen. Für bedeutende Schwellenländer, wie China und Indien, die Öl importieren müssen, ist dies sehr vorteilhaft, denn dies dürfte zu verbesserten Leistungsbilanzen, stabileren Währungen und einem geringeren Inflationsdruck führen. Dadurch müssen die Staaten nicht mehr mit fiskalischen oder anderen Massnahmen eingreifen, um einen Einbruch des Wirtschaftswachstums zu vermeiden.

Chancen in den Schwellenländern finden

Betrachten wir einige der Anlagechancen, die sich derzeit in den Schwellenländern bieten.

Russische Aktien notieren zum Beispiel derzeit mit ziemlich günstigen Bewertungen: Ihr Forward-KGV von 5 entspricht einem massiven Abschlag gegenüber ihrem eigenen historischen Durchschnitt und gegenüber dem aktuellen Durchschnitt der Schwellenländer von 14. Als Ölexporteur hat Russland mit die niedrigsten Breakeven-Kosten der Ölförderung weltweit, und grosse Ölkonzerne wie Rosneft, Lukoil und Tatneft sind gut aufgestellt, um ihre Ölproduktion bei einem Preis von unter USD 30 pro Barrel fortzuführen und zu steigern. Deshalb dürfte der schwache Ölpreis der letzten Zeit wohl kaum zu einer höheren Volatilität der Gewinne in dem Sektor führen, der etwas über 30% zum russischen BIP und 70% zu den Exporten des Landes beiträgt.

Bei chinesischen Aktien könnte ein Handelsabkommen mit den USA eine sofortige Erholung in Sektoren wie dem Finanzwesen und zyklischen Konsumgütern auslösen. Da wir wegen der Schuldensituation des Landes vorsichtig sind, halten wir nach schuldenfreien Unternehmen Ausschau, die in vielen Sektoren zu finden sind. Wir bevorzugen ein diversifiziertes Engagement und investieren selektiv in Unternehmen mit guten Fundamentaldaten und klug gesteuerten Bilanzen. Wachstumsaktien im zyklischen Konsumgütersektor wie Haier Electronics und Anta Sports sowie defensivere Unternehmen wie Guangdong Investments im Versorgungssektor erfüllen diese Kriterien.

Die indische Wirtschaft war vor den Handelskriegen geschützt und erholte sich 2018 nach zwei schwierigen Jahren (Demonetisierung im Jahr 2016 und allgemeine Umsatzsteuer im Jahr 2017). Indische Aktien notieren jedoch derzeit mit einem KGV von 19 auf Basis der erwarteten Gewinne. Dies ist ein hoher Aufschlag gegenüber dem Durchschnitt vergleichbarer Schwellenländer und ihren eigenen historischen Niveaus. Deshalb sind wir der Ansicht, dass wir in anderen Ländern im Schwellenländer-Universum eine bessere Werthaltigkeit finden können.

In Brasilien richtete sich der aktuelle Fokus auf das marktfreundliche Ergebnis der jüngsten Wahlen. Angesichts der hohen Erwartungen an den neuen Präsidenten besteht zwar ein gewisses Risiko, ob er diese auch erfüllen kann – insbesondere in Bezug auf die geplanten Haushalts- und Pensionsreformen. Doch die Finanzmärkte sind offenbar bereit, jede positive Entwicklung grosszügig zu belohnen. Die Banken des Landes dürften die grossen Nutzniesser der schwungvolleren Wirtschaftsaktivität und Kreditvergabe sein. Und der Rückgang ihrer Rückstellungskosten in den letzten zwei Jahren unterstützte das Wachstum ihrer Reingewinne. Die drei grössten Banken – Banco do Brasil, Banco Bradesco und Itau Unibanco – verfügen derzeit über CET1-Rücklagen, die deutlich über den Anforderungen für 2019 liegen.

Türkische Aktien haben sich seit der Verhängung von Sanktionen durch die USA erholt. Eine weitere Verbesserung der politischen Stabilität und der Prognosesicherheit für die Wirtschaft könnte sowohl die Lira als auch türkische Aktien unterstützen, die derzeit mit einem Abschlag von 40% gegenüber vergleichbaren Schwellenländern gehandelt werden. Unternehmen mit Erholungspotenzial finden sich unter Finanzdienstleistern (Turkiye Garanti Bankasi) und Chemiekonzernen (Petkim Petrokimya Holding).

Nicht zuletzt machte Pakistan signifikante Fortschritte bei der politischen und wirtschaftlichen Stabilität. Die in diesem Jahr gewählte neue Regierung ist offenbar bereit, unpopuläre Massnahmen, wie eine Anhebung der Gastarife, zu ergreifen, um die Wirtschaft zu verbessern. Mit Hilfe des IWF, und sofern die versprochenen Steuerreformen durchgezogen werden, könnte sich der gesamtwirtschaftliche Hintergrund schnell verbessern. Dies könnte zu einer möglichen Höherbewertung der Aktien des Landes führen, die derzeit mit einem Forward-KGV von 7,1 und einem Abschlag von 50% zum MSCI Emerging Market Index gehandelt werden. Unternehmen mit Bezug zur Infrastrukturentwicklung und Finanzdienstleistungen könnten zu interessanten Chancen werden, wenn sich das Vertrauen verbessert.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.