Während die wirtschaftlichen Perspektiven künftig ganz gut aussehen, bleibt der Ausgang dieser italienischen Wahl aufgrund eines Wahlgesetzes, das zum ersten Mal angewendet werden wird, leider sehr schwer vorauszusehen – auch weil die Glaubwürdigkeit von Umfragen seit einem gewissen Brexit stark auf die Probe gestellt wurde. In den folgenden Absätzen werden wir versuchen, den Leser über die Themen dieser italienischen Wahlen aufzuklären, die vorhandenen Kräfte zu messen, zu verstehen, ob bestimmte Ergebnisse die gesamte europäische Konstruktion erneut ins Ungleichgewicht bringen oder stärken könnten, und schließlich was die Auswirkungen auf die Finanzmärkte sein könnten.

Focus

Parole, Parole, Parole...

Dienstag, 02/27/2018Am 4. März finden die italienischen Parlamentswahlen statt. Dabei werden die Mitglieder des Senats (315) und der Abgeordnetenkammer (620) gewählt. Sie werden die letzte Etappe eines relativ vollen politischen Kalenders in Europa sein, der letztes Jahr vor einem politisch und wirtschaftlich deutlich unsichereren Hintergrund mit Wahlen in den Niederlanden begonnen hatte. Frankreich, Deutschland und Österreich haben seitdem das Gleiche durchgemacht.

Fabrizio Quirighetti

Macroeconomic Strategist

Ein sehr unsicherer Ausgang

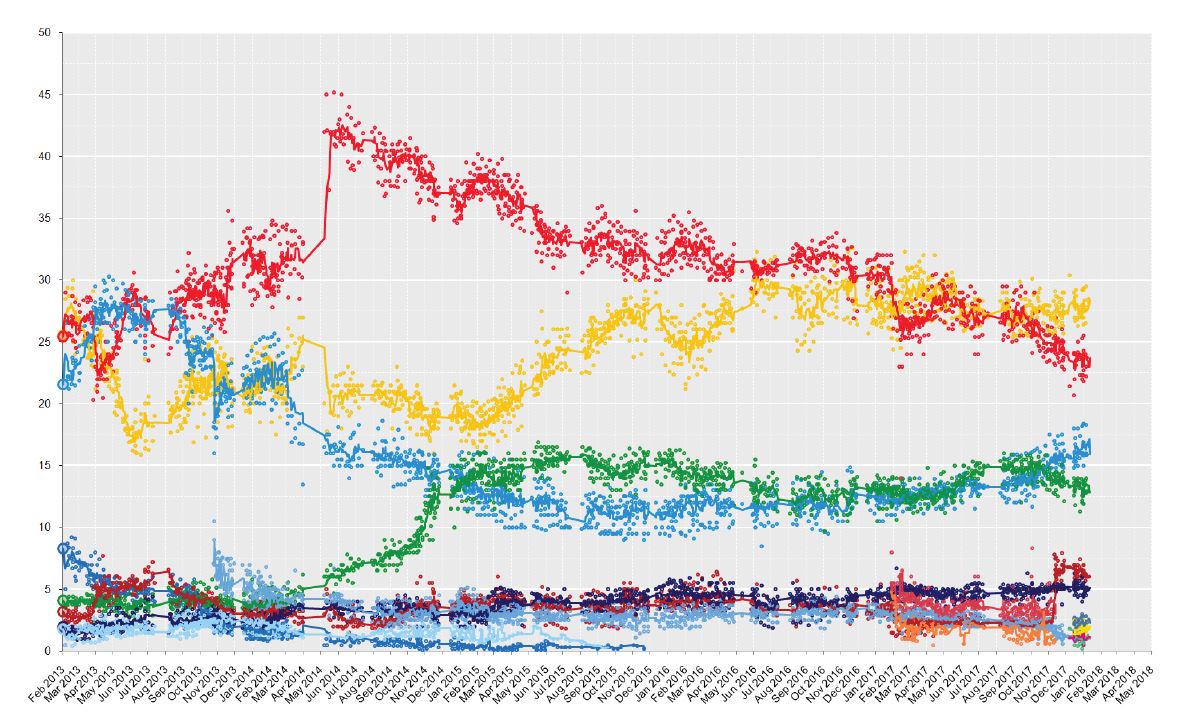

Und zwar in doppelter Hinsicht... Erstens weil die Meinungsumfragen keine sehr deutliche Mehrheit unter den großen Parteien wie der PD (Demokratische Partei von Matteo Renzi), deren Beliebtheit nicht aufhört sich zu zerfransen (ihr werden 25% der Stimmen zugesprochen), der M5S (5-Sterne-Bewegung, die von Beppe Grillo gegründet wurde), die um die 30% liegt, und einer Koalition der rechten Mitte, die sich aus Forza Italia (FI, Silvio Berlusconi), der Lega Nord (LN, Matteo Salvini) und Fratelli d’Italia (FdI, Giorgia Meloni) zusammensetzt, von insgesamt etwa 35%, zeigen.

Und zweitens weil für diese Wahlen ein neues Wahlgesetz gelten wird, das Ende des vergangenen Jahres verabschiedet wurde und den Namen Rosatellum bis trägt. Es handelt sich um ein relativ komplexes System, das eine regierungsfähige Mehrheit hervorbringen soll, sei es in Form einer Partei oder zumindest einer Koalition, sofern sie einen deutlichen Vorsprung vor den Nächsten aufweist (eine Art Prämie auf die relative Mehrheit).

- Etwa 36% der Sitze werden mit einer Mehrheits- und Persönlichkeitswahl in zwei Wahlgängen zugeteilt (232 Mitglieder der Abgeordnetenkammer und 116 des Senats).

- Der Rest der Sitze, etwa 2/3, wird mithilfe eines proportionalen Systems zugeteilt, mit einer Hürde von 3% für Parteien und 10% für Koalitionen.

Die wichtigste Folge wird daher eine Überrepräsentierung der Koalitionen und eine Unterrepräsentierung der kleinen Parteien sein. Um im neuen Parlament eine Mehrheit zu haben, muss eine Koalition mindestens 40% der nationalen Stimmen und etwa 70% der Wahlbezirke (beim ersten Wahlgang) haben.

Wenn man sich die möglichen Szenarien/Koalitionen ansieht, scheint es daher trotz dieses neuen Wahlsystems unmöglich, dass beim ersten Durchgang eine hinreichend klare Mehrheit entsteht, da es ein sehr knappes Kopf-an-Kopf-Rennen zwischen der M5S und einer Koalition der rechten Mitte aus LN und FI geben dürfte, denen beiden etwa 30% zugesprochen werden, gefolgt von der PD mit 25%.

Dennoch hat die Koalition der rechten Mitte die größte Chance, sich im neuen Parlament der Mehrheit zu nähern. Sie dürfte in der Tat 35% der Stimmen erhalten, gegenüber 25-30% für die M5S, 25-30% für die enge Koalition der linken Mitte (PD + einige kleine Parteien) und 5-10% für linksaußen (Liberi e Uguali, L&U).

Mögliche Szenarien und Auswirkungen auf die Märkte

Beginnen wir zunächst mit der guten Nachricht: Ein Sieg von Luigi di Maio, dem Kandidaten der 5-Sterne-Partei, der für die Aktienmärkte, die italienischen Anleihen und die gemeinsame Währung eindeutig das schlimmste Szenario wäre (angesichts seiner zweideutigen Haltung gegenüber der Europäischen Union), scheint mehr als unwahrscheinlich. Denn weder seine Partei noch die anderen Parteien wollen gemeinsam ein Bündnis bilden. Nicht nur würden ihm 7-10% der nationalen Stimmen fehlen, sondern die rechte Mitte müsste außerdem die Hälfte der Wahlbezirke einheimsen. In diesem Fall, und selbst mit einem Sieg der Partei M5S, hat eine von der M5S geführte Minderheitsregierung sehr wenig Chancen, das Licht der Welt zu erblicken, da das aktuelle Wahlsystem Koalitionen bevorzugt, was dazu führen würde, dass der Präsident der Republik eher einem Vertreter der ersten Koalition (Mitte-rechts) als der ersten Partei das Mandat erteilen würde. Daher kann man auch die Hypothese einer Anti-Establishment-Regierung (M5S, FIT und LN) ausschließen: Das ist zwar angesichts der für jede dieser Parteien erwarteten Stimmanteile theoretisch möglich, doch in der Praxis sind die Unstimmigkeiten erheblich und eine Annäherung würde zu einem Verlust der Unterstützung des Volkes führen, da sie den Prinzipien und dem Erfolg der M5S widersprechen würde, die sich als „weder rechts noch links“ definiert.

Ergebnisse der Umfragen seit den letzten Wahlen vom 25. Februar 2013

Quelle

Wikipedia Stand der Daten: Mittwoch, 31. Januar 2018

Die Farbe jeder Linie entspricht einer politischen Partei:

Eine Regierung der rechten Mitte

Gemäß den letzten Umfragen ist diese Koalition nicht weit davon entfernt, eine Mehrheit zu erhalten (ihr würden zwischen 20 und 50 Sitze fehlen). Wenn dieser Abstand auf weniger als 20 Sitze schmelzen würde, könnten sich einige Parlamentarier der „Mitte“ des linken Flügels oder Deserteure anderer Minderheitsparteien ihr anschließen. Diese „kleine“ Mehrheit würde sicherlich mit einem Anstieg der italienischen Aktien positiv begrüßt, oder zumindest mit einer Outperformance gegenüber anderen europäischen Märkten, einer Verringerung des Spreads zwischen den italienischen und den deutschen Anleihen und einer leichten kurzfristigen Aufwertung des Euro, da mit solch einer knappen Mehrheit Instabilität herrschen würde.

Sie müsste daher die Unsicherheit im Zusammenhang mit Neuwahlen in 6 bis 12 Monaten ausräumen. Dennoch dürfte es neben der kurzfristigen positiven Auswirkung der Neuigkeit keine sehr bedeutenden und dauerhaften Folgen geben, das sehr bald eine neue Unsicherheit auftreten würde: die Ernennung des Premierministers innerhalb dieser Koalition der rechten Mitte! Berlusconi kann diese Verantwortung aufgrund seiner Unwählbarkeit infolge seiner Vorstrafen nicht übernehmen, doch in seiner Partei hält immer noch er die Zügel, während Salvini und die Lega Nord Bestrebungen haben, diesen Posten zu übernehmen. Der interne Kampf droht, lang und heftig zu werden und möglicherweise Unstimmigkeiten zu schaffen. Dieses nicht unbedingt sehr stabile Arrangement könnte daher ebenfalls nicht sehr lange andauern.

Anzumerken ist, dass es zwar sicherlich die erste positive Reaktion der Märkte aufheben würde, wenn Salvini an der Spitze der Regierung stünde, doch auch eine Ernennung innerhalb der Partei Forza Italia keine begeisterte Reaktion der Anleger garantieren würde. Zumal der aktuelle Premierminister, nämlich Paolo Gentiloni, der während dieser Verhandlungen weiterhin das Übergangsamt inne hätte, bei den Anlegern sehr beliebt ist.

Eine „knappe“ Niederlage würde am vorstehend beschriebenen Szenario nicht viel ändern, mit folgendem Unterschied: eine weniger starke kurzfristige und mittelfristig weniger volatile Reaktion des Marktes aufgrund der Fortsetzung des Mandats des aktuellen Premierministers und weniger zerstörerische Kampf- und Allianzspiele innerhalb der Koalition der rechten Mitte.

Eine von einer großen Koalition der Mitte gebildete Regierung

Das ist eine mögliche Eventualität, falls keine der Parteien oder Koalitionen einen klaren Vorsprung hat. Man dürfte zunächst eine leicht negative Reaktion zur Markteröffnung beobachten, jedoch keine Panik, da einerseits Paolo Gentiloni weiterhin die Aufgabe des Premierministers erfüllen würde, und es schließlich, wenn die Parteien der rechten und der linken Mitte ihre Kräfte vereinen würden, sicherlich das bestmögliche Szenario wäre. Eine Aufgabe oder Abkehr von den Rechtsaußen-Parteien, oder Linksaußen-Parteien in kleineren Maße, neue Hoffnung angesichts des Siegs der Partei von Macron in Frankreich. Auch hier müsste man auf den Anschluss einiger Parlamentarier setzen, um die Mehrheit zu gewährleisten. Auch hier erscheint eine große Koalition nicht unbedingt stark und stabil...

Aktuell scheint die Koalition der rechten Mitte wahrscheinlicher, doch die Möglichkeit dieser großen Koalition der Mitte könnte sehr schnell wieder auf den Tisch kommen, wenn die Stimmanteile der Rechtsaußen-Parteien geringer wären als erwartet.

Neuwahlen

Falls sich die Bildung einer Regierung in den darauffolgenden Monaten als unmöglich erweist, gibt es nach 6-12 Monaten Neuwahlen, wie 2015-16 in Spanien. Negative Auswirkung am Rand, die jedoch nicht anhält. Der Haushaltsentwurf wäre betroffen. Doch wäre es wirklich eine große Überraschung zu erfahren, dass Italien, das seit dem Ende des zweiten Weltkriegs 62 verschiedene Regierungen gesehen hat, für ein paar Monate nicht wirklich regiert wird? Ist es Belgien oder Spanien, die ähnliche Situationen erlebt haben, dadurch schlechter ergangen? Ist es nicht manchmal besser, nicht regiert zu werden als schlecht regiert zu werden? Sicherlich ist Italien nicht irgendeine Volkswirtschaft der Eurozone. Es braucht mehr als jedes andere große Land der Eurozone Strukturreformen, um zu versuchen, seinen gefährlichen Cocktail aus schwachem Wachstum und erstickender Staatsschuld so schnell wie möglich aufzulösen. Doch die Italiener sehen das größtenteils klar, denn das schlimmste Szenario, was eine Explosion der Defizite angeht, nämlich ein unilateraler Sieg der Lega Nord, von Liberi e Uguali oder der 5-Sterne-Bewegung, ist heute nicht denkbar. Ansonsten passt das Programm der PD in den Status quo der Steuerpolitik, während die Auswirkung des Programms von Forza Italia schwer zu beurteilen bleibt (Versprechen bedeutender Steuersenkungen und der Erhöhung der Renten, aber Bereitschaft, oder besser gesagt Wunsch, den Primärüberschuss auf +4% zu bringen, damit das Verhältnis der Staatsschuld in den nächsten 5 Jahren auf 110% sinkt). Viel Gerede... Man kann immer träumen, doch die Italiener glauben sowieso nicht sehr an eine Implementierung solcher Maßnahmen. Sofern in der italienischen Politik nicht eines Tages ein neuer Wind weht, wie es in Frankreich geschehen ist.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.