- 1. US-Wirtschaft – Zurück zu einer «normalen» Wachstumsrate

- 2. Deutschland – Zu abhängig von Industrieexporten

- 3. China – Neuausrichtung der Wirtschaft, bevor der Handelsbilanzüberschuss mit den USA abnimmt

- 4. Geldpolitik – Vergessen Sie die Normalisierung, die Zentralbanken sind wieder moderat eingestellt!

- 5. Anleihen – Moderat eingestellte Zentralbanken stärken die Kreditmärkte

- 6. Mexiko – Staatliches Rettungspaket für Pemex konnte die Anleger nicht beruhigen

- 7. Währungen – Beginnt die Neubewertung des britischen Pfunds?

- 8. Aktien – Glänzende Entwicklung chinesischer Aktien

- 9. Aktien – Europäische Banken und deren Korrelation mit der Rendite 10-jähriger Bundesanleihen

- 10. Gold – US-Realzinsen treiben den Goldpreis an

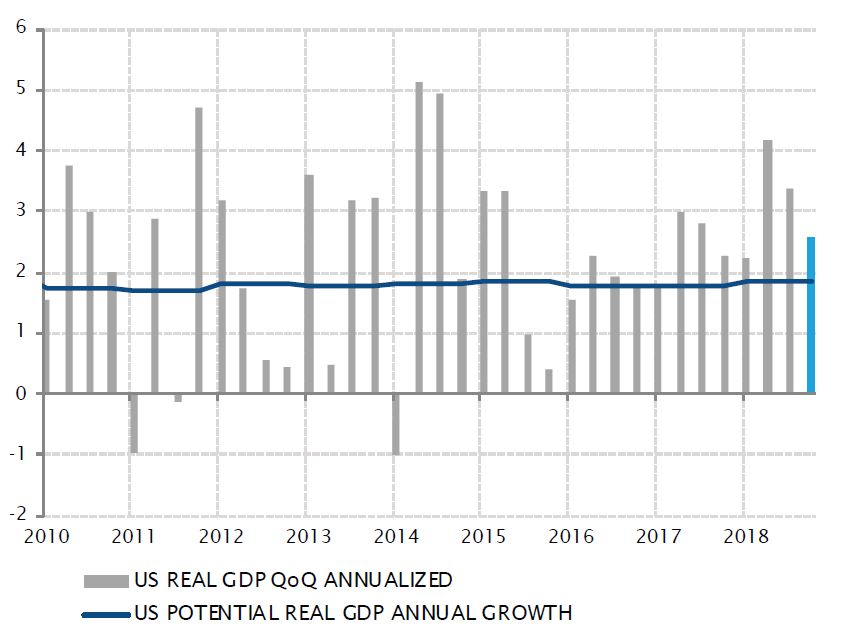

US-Wirtschaft – Zurück zu einer «normalen» Wachstumsrate

Angesichts der zunehmenden Besorgnis über die globalen Wachstumsaussichten fiel die erste Schätzung des US-BIP-Wachstums im 4. Quartal 2018, die aufgrund der Haushaltssperre einen Monat später als üblich erfolgte, recht beruhigend aus. Der Privatkonsum und die Unternehmensinvestitionen, die beiden Säulen des Wirtschaftswachstums in den USA, trugen positiv zum annualisierten Anstieg des BIP um 2,6% bei.

2,6% ist natürlich weniger als das Wachstum von 3,4% aus dem 3. Quartal und noch geringer als die 4,2% des 2. Quartals. Das tendenzielle Nachlassen des Wachstums war jedoch zu erwarten und hängt nicht zwangsläufig mit der bedenklicheren Wachstumsschwäche in Europa und China zusammen. Die US-Wirtschaft kehrt nach dem Wachstumsschub dank Trumps Steuersenkungen Anfang 2018 allmählich wieder «auf den Boden zurück». Der geteilte US-Kongress verhindert jedoch nun eine Wiederholung solcher haushaltspolitischen Impulse.

Es trifft durchaus zu, dass die Zinserhöhungen der US-Notenbank das Wachstum der Konsumkredite gebremst und den Aufschwung des Wohnimmobilienmarktes gestoppt haben. In dieser Phase des Zyklus steigt das Risiko einer negativen wirtschaftlichen Entwicklung. Man darf jedoch nicht vergessen, dass das 4. Quartal das elfte Quartal in Folge mit einem Wachstum der US-Wirtschaft über der potenziellen langfristigen Wachstumsrate – von rund 1,8% – war. Derzeit sieht diese Verlangsamung eher wie eine «Rückkehr zum Normalzustand» aus.

Der Effekt der Steuersenkungen lässt nach, doch das Wachstum liegt immer noch über dem langfristigen Potenzial

Quellen: Factset, SYZ Asset Management. Stand: 4. Mrz. 2019

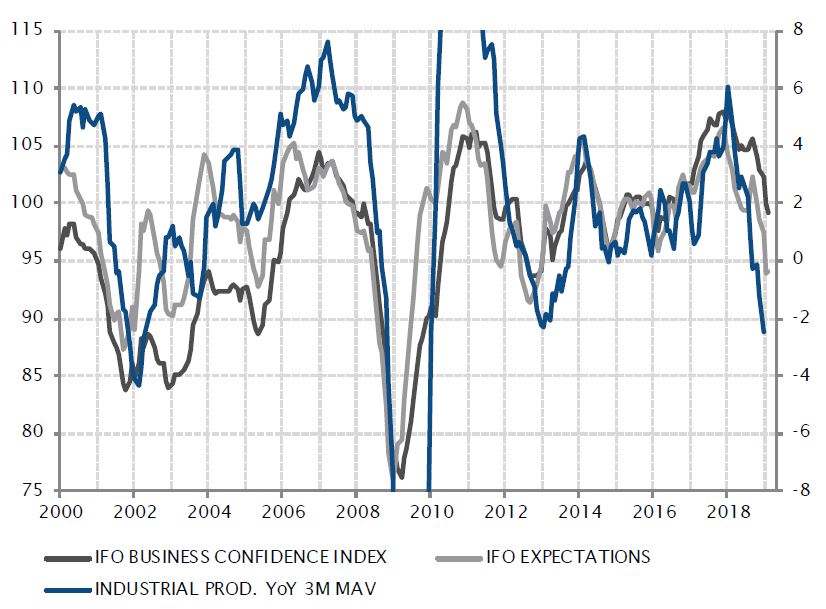

Starke Verschlechterung der industriellen Aktivität und des Geschäftsklimas im Jahr 2018

Quellen: Factset, SYZ Asset Management. Stand: 4. Mrz. 2019

Deutschland – Zu abhängig von Industrieexporten

Ist das allmächtige Deutschland, die Volkswirtschaft, die im letzten Jahrzehnt alle anderen Länder in Europa abgehängt hat, tatsächlich ein Koloss auf tönernen Füssen? Im letzten Jahr verzeichnete sie das zweitschwächste Wachstum in der Eurozone. Nur in Italien fiel die Rate noch niedriger aus. Darüber hinaus entging sie nur knapp einer technischen Rezession – einem Rückgang der Wirtschaftsleistung in zwei Quartalen in Folge. Denn auf die Abschwächung des BIP um 0,2% im 3. Quartal folgte eine Stagnation (0,0%) im 4. Quartal.

Die Verschlechterung der Aktivitäts- und Stimmungsindizes in Deutschland im letzten Jahr war ziemlich spektakulär, vor allem in Bereichen mit Bezug zum Fertigungssektor und zur Industrie. Das Geschäftsklima sank auf ein Vierjahrestief. Die Erwartungen fielen auf das niedrigste Niveau seit 2012 – dem Höhepunkt der europäischen Staatsschuldenkrise. Auch die Industrieproduktion ging im 12-Monats-Vergleich zum ersten Mal seit 2012 zurück.

Diese ziemlich abrupte Verschlechterung verdeutlicht die starke Abhängigkeit Deutschlands vom Export von Industriegütern. Die Verlangsamung des Wirtschaftswachstums in China und die von den USA angedrohten Zölle auf Autos, Stahl und Aluminium aus Europa belasteten die deutsche Industrie in ihren beiden grössten Exportmärkten. Die Binnennachfrage sorgt zwar nach wie vor für Unterstützung und sollte dazu beitragen, einen Einbruch abzufangen, doch verdeutlicht das letzte Jahr die Unausgewogenheit des deutschen Wachstumsmodells.

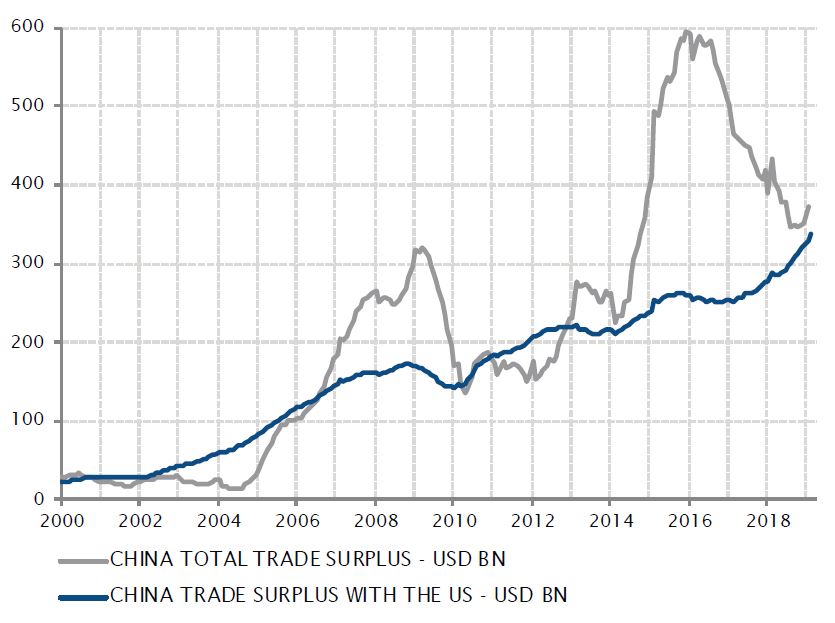

China – Neuausrichtung der Wirtschaft, bevor der Handelsbilanzüberschuss mit den USA abnimmt

Die chinesische Wirtschaft schwächte sich 2018 deutlich ab und sank auf die niedrigste Jahreswachstumsrate seit fast drei Jahrzehnten. Obwohl die Schlagzeilen um den sogenannten Handelskrieg zwischen den USA und China und die Verhängung von Importzöllen kreisten, ist die Verlangsamung des Wachstums in China hauptsächlich auf die geringere Binnennachfrage infolge der restriktiveren Kreditkonditionen zurückzuführen.

Während der chinesische Handelsbilanzüberschuss im letzten Jahr allgemein zurückging, stieg der bilaterale Handelsbilanzüberschuss Chinas gegenüber den USA auf ein Rekordhoch. Die erklärte Absicht der USA bei den aktuellen Verhandlungen ist die Reduzierung dieser Dynamik. Dadurch würde der Beitrag des Aussenhandels zum chinesischen Wirtschaftswachstum abnehmen.

Um diese scheinbar unvermeidliche Entwicklung auszugleichen, deren Ausmass vom Ergebnis der Gespräche zwischen den USA und China abhängt, müsste sich die Binnennachfrage nach dem starken Rückgang im Vorjahr beleben. Aus diesem Grund haben die chinesischen Behörden eine breit angelegte Lockerung der nationalen Wirtschaftspolitik in Angriff genommen. Das Paket reicht von einer expansiveren Geldpolitik bis hin zu haushaltspolitischen Massnahmen in Form von Steuersenkungen und gezielten Staatsausgaben. Die ersten Anzeichen einer Belebung der Kreditvergabe und der Wirtschaftstätigkeit deuten darauf hin, dass diese Politik Erfolg haben könnte und dass sich das chinesische BIP-Wachstum möglicherweise trotz des Exportrückgangs auf einem Niveau von 6% bis 6,5% einpendelt.

2018 erreichte der Handelsbilanzüberschuss Chinas mit den USA einen neuen Höchstwert

Quellen: Factset, SYZ Asset Management. Stand: 4. Mrz. 2019

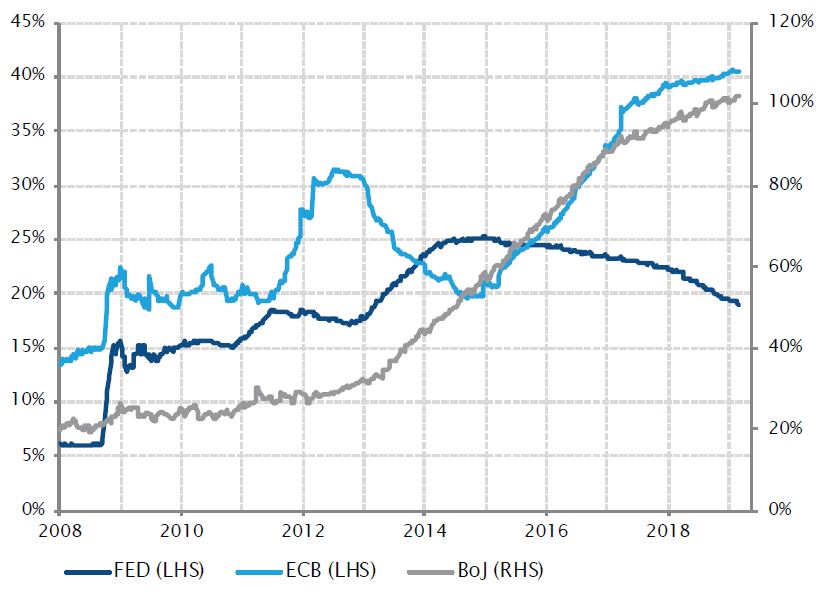

Ist dies bereits das Ende der Versuche zur Normalisierung der Geldpolitik?

Quellen: Factset, SYZ Asset Management. Stand: 4. Mrz. 2018

Geldpolitik – Vergessen Sie die Normalisierung, die Zentralbanken sind wieder moderat eingestellt!

Im letzten Sommer stand die Richtung der Zentralbanken in den wichtigsten Industriestaaten praktisch fest: Sie würden die Geldpolitik normalisieren und die seit 2008 ergriffenen beispiellosen Massnahmen wieder rückgängig machen. Selbstverständlich verlief diese Normalisierung nicht in allen Ländern gleich, sondern hing von den unterschiedlichen Eigenschaften und Wachstumsphasen der einzelnen Volkswirtschaften ab.

Die Kombination aus Wachstumsverlangsamung, hartnäckig niedrigen Inflationsraten, Turbulenzen an den Finanzmärkten und geopolitischer Unsicherheitsfaktoren – etwa der Ausgang der Handelsgespräche zwischen den USA und China, der Brexit und die Politik in Europa – veranlasste die Zentralbanken jedoch zu einer abrupten Kehrtwende. Wünsche nach Normalisierung der Geldpolitik wurden beiseitegeschoben, ja einige Zentralbanken fassen mittlerweile bereits Lockerungsmassnahmen ins Auge, um die Konjunktur zu fördern. Die Fed kündigte nicht die Beendigung, sondern die vorübergehende Einstellung der Zinserhöhungen an und erwägt, den Abbau ihrer Bilanz zu stoppen. Die EZB untersucht, wie sie die faktische geldpolitische Straffung vermeiden kann, die eintreten würde, wenn die bestehenden gezielten langfristigen Refinanzierungsgeschäfte (TLTRO) ersatzlos ausliefen, und wird die erste Leitzinserhöhung in ihren Prognosen gewiss hinausschieben. Die Bank of Japan signalisierte ihre Bereitschaft, die Geldpolitik notfalls zu lockern, und die Bank of England wartet angespannt auf grössere Klarheit über den Brexit, bevor sie Massnahmen trifft. Der allgemeine Trend der Geldpolitik in den Industriestaaten geht nicht mehr Richtung Normalisierung, sondern nähert sich eher einer neutralen Haltung mit einer gewissen Tendenz zur weiteren Lockerung.

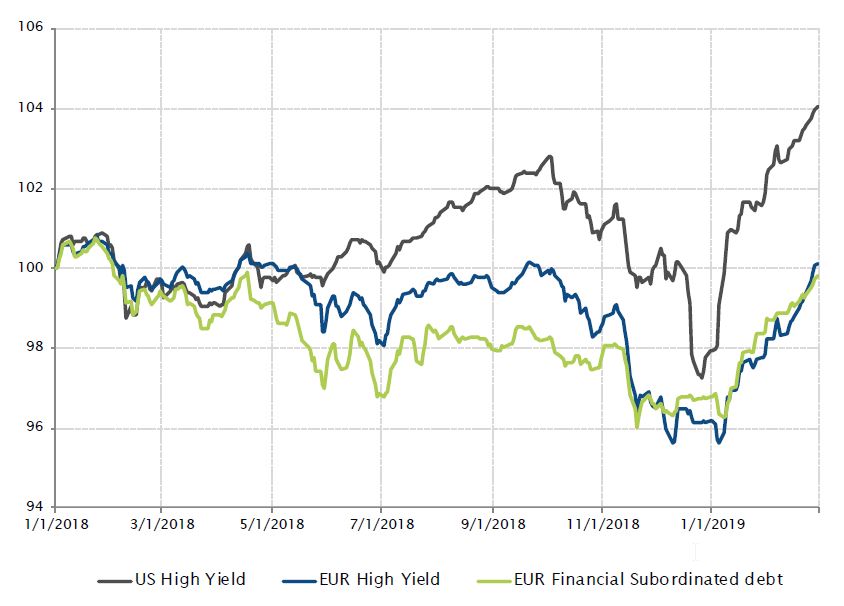

Anleihen – Moderat eingestellte Zentralbanken stärken die Kreditmärkte

Nach einer guten Performance im Januar setzte sich die Rally an den Kreditmärkten im Februar fort, da sich die Spreads verengten, vor allem bei High-Yield-Anleihen und nachrangigen europäischen Finanzanleihen. Die Aussicht, dass die Zentralbanken noch länger eine moderate Geldpolitik verfolgen, stärkte risikoreichere festverzinsliche Anlagen.

Die Fed erwähnte in ihrem Sitzungsprotokoll, dass sie bei künftigen Anpassungen der Fed Funds Rate Geduld üben werde, und stellte fest, dass eine Pause bei der geldpolitischen Normalisierung im Augenblick kaum Risiken berge. In Europa fielen die Konjunkturdaten nach wie vor enttäuschend aus. Diese Entwicklung schürte die Hoffnung auf weitere akkommodierende geldpolitische Massnahmen der EZB, wie etwa eine Änderung der Zinsprognose oder die Verlängerung der gezielten langfristigen Refinanzierungsgeschäfte (TLTRO).

Die niedrigen Zinssätze, der verhaltene Inflationsdruck und dir expansive Geldpolitik unterstützen Unternehmensanleihen und risikoreiche Anlagen allgemein. Im Februar stiegen der US-High-Yield-Index um 1,7% (6,3% seit Jahresbeginn), der europäische High-Yield-Index um 1,9% (4,1% seit Jahresbeginn) und der Index für nachrangige europäische Finanzanleihen um 1,1% (3,1% seit Jahresbeginn).

Die Rally bei High-Yield-Anleihen und nachrangigen europäischen Werten geht weiter

Quellen: Bloomberg, SYZ Asset Management. Stand: 28. Feb. 2019

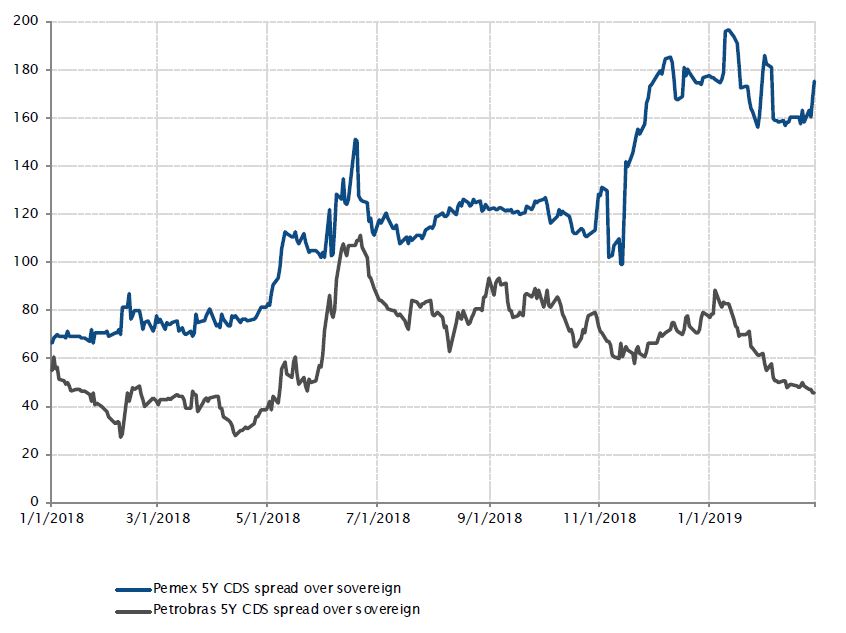

Die Risikoprämie von Pemex im Vergleich zu mexikanischen Staatsanleihen ist nach wie vor sehr hoch

Quellen: Bloomberg, SYZ Asset Management. Stand: 28. Feb. 2019

Mexiko – Staatliches Rettungspaket für Pemex konnte die Anleger nicht beruhigen

Am 15. Februar gab der mexikanische Präsident Andrés Manuel López Obrador bekannt, Pemex mit USD 5,2 Mrd. unterstützen zu wollen. In den letzten Jahren hatte sich die Finanzlage der staatlichen Ölgesellschaft kontinuierlich verschlechtert. Die Produktion und der Cashflow des Unternehmens gingen kontinuierlich zurück, während ein Grossteil der Einnahmen weiterhin über Lizenzgebühren, Steuern und Dividenden in die Staatskassen floss. Diese Situation, die durch den Rückgang der Ölpreise verschärft wurde, führte zu strukturellen Unterinvestitionen und einem Anstieg der Fremdkapitalquote. Mit Verbindlichkeiten von USD 104 Mrd. und Pensionsverpflichtungen von USD 66 Mrd. ist Pemex der höchstverschuldete Mineralölkonzern. Anfang Januar senkte Fitch das Rating für Pemex um zwei Stufen auf BBB-. Auch der Ausblick für das Unternehmen blieb negativ. Zwei der drei massgeblichen Ratingagenturen messen Pemex eine Bonität bei, die nur eine Stufe über dem Ramschstatus liegt.

Zusammen mit dem schwachen Ergebnis für das 4. Quartal und dem weiteren Produktionsrückgang konnte das Rettungspaket die Anleger nicht wirklich beruhigen. Dies zeigte sich an der Höhe der Spreads: Am Monatsende betrug die Risikoprämie der 5-jährigen Pemex-CDS gegenüber mexikanischen Staatsanleihen 175 Basispunkte und war damit etwa vier Mal so hoch wie der Spread von 45 Basispunkten, den die Anleger für Petrobras gegenüber brasilianischen Anleihen verlangen.

Der staatliche Rettungsversuch ist ein wahrer Drahtseilakt. Einerseits könnten weitere Massnahmen erforderlich werden, um eine Herabstufung von Pemex in den High-Yield-Bereich zu verhindern. Andererseits muss die Regierung ihr Haushaltsversprechen einhalten, dass sie das mexikanische Länderrating nicht gefährden werde.

Währungen – Beginnt die Neubewertung des britischen Pfunds?

Infolge des steigenden Brexit-Optimismus setzte Anfang 2019 eine Neubewertung des britischen Pfunds und anderer britischer Vermögenswerte, einschliesslich Aktien und Staatsanleihen, ein.

Ende Februar hatte das britische Pfund gegenüber dem US-Dollar 4,0% und gegenüber dem Euro 4,9% zugelegt, während der FTSE um über 6% gestiegen war. Die Rendite der 10-jährigen britischen Staatsanleihen trat indes auf der Stelle und beendete den Monat bei 1,30%.

Wie allgemein bekannt, passt sich die Währung als erste Anlageklasse einer Veränderung der langfristigen Aussichten einer Volkswirtschaft an. Nachdem Theresa May beschlossen hatte, die Abstimmung über ihr Brexit-Abkommen im britischen Parlament um mehr als einen Monat aufzuschieben, fiel das Pfund Sterling am 10. Dezember 2018 auf einen Tiefstwert, kehrte dann aber zu einem Aufwärtstrend zurück.

Im Januar schmetterte das britische Parlament den Vorschlag der Premierministerin für die künftigen Beziehungen zwischen Grossbritannien und der EU ab, worauf britische Vermögenswerte, insbesondere das Pfund, positiv reagierten. Ein Brexit ohne Austrittsabkommen bzw. ein harter Brexit wäre das ungünstigste Szenario für die Märkte, erscheint allerdings unwahrscheinlich.

Vor diesem Hintergrund nehmen britische Aktien und das britische Pfund bereits viele schlechte Nachrichten vorweg, deshalb gelten britische Aktien nach wie vor als günstig bewertet.

Entwicklung des GBP-Kassakurses gegenüber EUR und USD

Quellen: Bloomberg, SYZ Asset Management. Stand: 6. Mrz. 2019

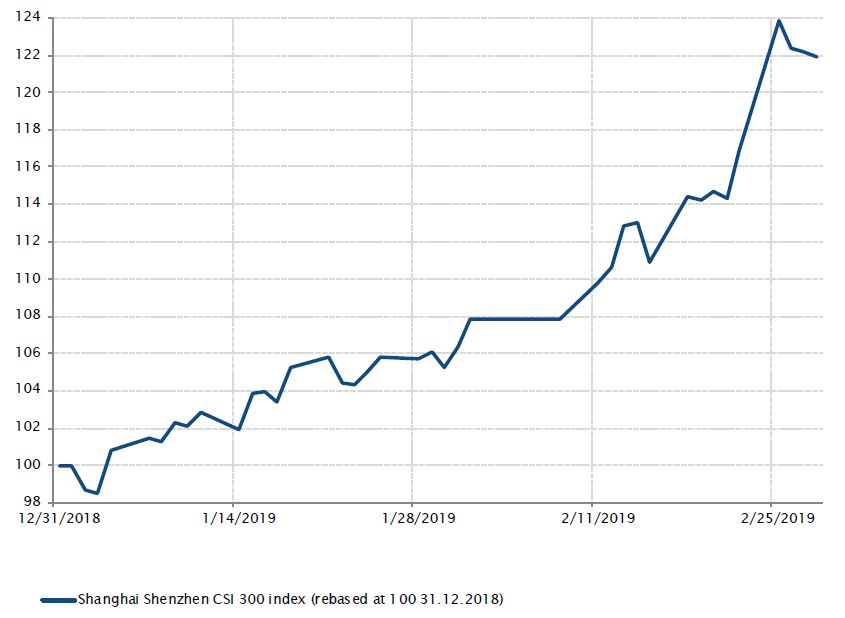

Entwicklung des Shanghai Shenzhen CSI 300 Index

Quellen: Bloomberg, SYZ Asset Management. Stand: 6. Mrz. 2019

Aktien – Glänzende Entwicklung chinesischer Aktien

Chinesische Aktien zählen zu den performancestärksten Anlagen im bisherigen Jahr 2019: Der Shanghai Shenzhen CSI 300 Index beendete den Februar mit einem Plus von mehr als 21%.

Die chinesischen Behörden stellten klar, dass sie keine allzu deutliche weitere Verlangsamung des Wachstums zulassen würden, und ergriffen Massnahmen zur geld- und haushaltspolitischen Unterstützung der Wirtschaft.

Darüber hinaus sind die Bewertungskennzahlen chinesischer Aktien im Vergleich zu anderen Aktienmärkten in Industrie- und Schwellenländern sehr günstig.

Im Handelskrieg zwischen den USA und China ist in letzter Zeit eine gewisse Entspannung eingetreten. Chinesische Aktien profitierten mit am meisten von der erfreulicheren Stimmung. Der Aufschub der Zollerhöhungen für chinesische Importe im Wert von USD 200 Mrd. auf 25% durch Präsident Trump wurde von den Marktteilnehmern sehr positiv aufgenommen.

Chinesische Inlandsaktien (A-Aktien) erhielten auch Auftrieb durch das Versprechen einer höheren Gewichtung in den MSCI Emerging Markets Indizes.

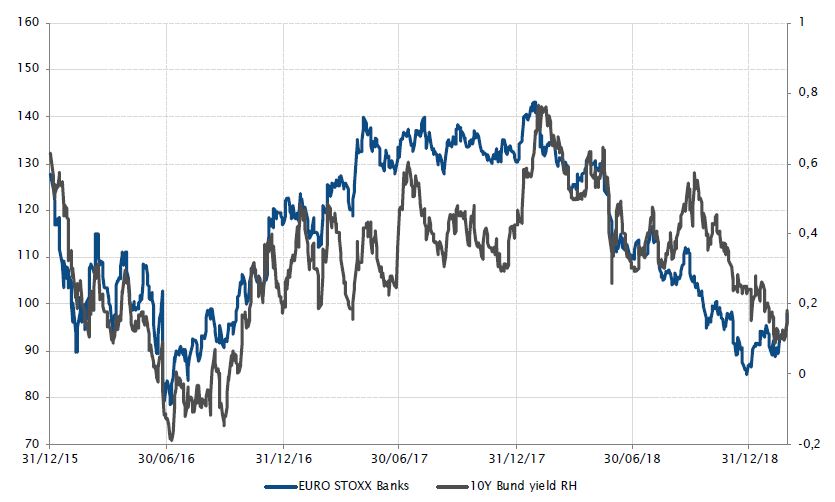

Aktien – Europäische Banken und deren Korrelation mit der Rendite 10-jähriger Bundesanleihen

Die europäischen Banken korrelieren in der Regel positiv mit den Renditen deutscher Bundesanleihen. Wenn die Zinssätze steigen, entwickeln sich Banken gewöhnlich besser als der breitere Index. Wenn die Zinssätze fallen, schneiden Banken schwächer ab.

Vor dem Hintergrund der extrem expansiven Geldpolitik in Europa und nach den jüngsten Andeutungen der EZB, dass sie die Geldpolitik lieber noch etwas länger moderat halten werde – weshalb die Wahrscheinlichkeit einer Zinserhöhung im Jahr 2019 ziemlich gering ist – steht die Rentabilität der Banken weiter unter Druck.

Von Anfang Januar 2018 bis Februar 2019 sind europäische Banken um über 19% hinter dem breiteren europäischen Aktienindex zurückgeblieben. Zur gleichen Zeit sind die Zinsen gesunken: Die Rendite der 10-jährigen Bundesanleihen fiel von 0,43% auf 0,18%.

Aufgrund der flachen Renditekurve und der im negativen Bereich verankerten Zinssätze – deretwegen es den Banken schwerfällt, ihre Nettozinsmargen zu steigern – stehen die Bankgewinne unter Druck. Hinzu kommen viele notleidende Kredite in den Bankbilanzen, insbesondere in Italien.

Mit Blick auf die weitere Entwicklung könnte es zu einer Neubewertung der europäischen Renditen kommen, vor allem in Deutschland. Sie sind im Februar deutlich gesunken, was europäischen Banken auf kurze Sicht zugutekommen könnte.

Entwicklung des Euro Stoxx-Bankenindex und der Rendite 10-jähriger Bundesanleihen

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 6. Mrz. 2019

Die Entwicklung des Goldpreises ist an die US-Realzinsen gebunden

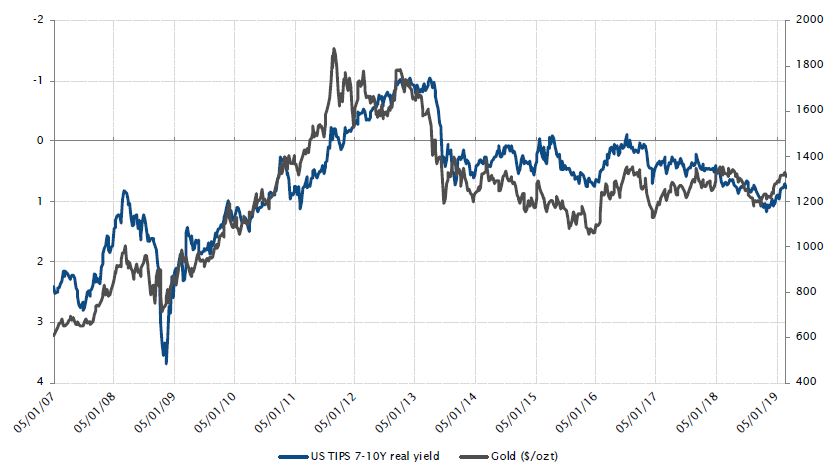

Quellen: Bloomberg, SYZ Asset Management. Stand: 6. Mrz. 2019

Gold – US-Realzinsen treiben den Goldpreis an

Nachdem der Preis für eine Feinunze Gold Mitte Februar bei über USD 1340 einen Höhepunkt erreicht hatte, drehte er wieder nach unten und beendete den Monat unverändert. Schuld daran ist nicht etwa eine Veränderung der Anlegerstimmung, sondern wie üblich die Entwicklung der US-Realzinsen. Während Gold das erste und grösste Opfer des Taper Tantrums von 2013 war – bei dem der Preis um über 25% fiel und im Dezember bereits bei USD 1200 notierte – profitierte das gelbe Metall in den letzten Monaten, wie viele andere Anlagen, von der Rückkehr des «Fed-Put».

Die Pause in der Rally des Goldpreises markiert das Ende des einfachen Teils der Reflationsdynamik an den Märkten in den letzten zwei Monaten. Ab jetzt gibt es zwei Möglichkeiten: Entweder zieht das nominale Wachstum an, sodass die US-Notenbank zu einer restriktiveren Haltung zurückkehrt, oder es gerät ins Stocken, was die Rezessionsängste schüren würde. In beiden Fällen dürfte das Aufwärtspotenzial der US-Realzinsen kurzfristig begrenzt sein. Für den Goldpreis wäre ein Aufschwung jedoch sicherlich vorteilhafter – solange sich die Erwartungen an die Geldpolitik der Fed nicht so schnell anpassen wie die Wachstumsprognosen. Das zweite Szenario dürfte zunächst Probleme bereiten und zu Schwankungen des Goldpreises führen. Dann könnten sich jedoch Chancen ergeben, denn die Zentralbanken wären sicherlich gezwungen, Nullzinsen einzuführen und die quantitative Lockerung für unbestimmte Zeit fortzusetzen.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.