Die Rückkehr der Volatilität in allen Anlageklassen wirkte sich schnell und eindeutig negativ auf globale Aktien aus (Abflüsse), wahrscheinlich aber nur vorübergehend. Da die meisten Bedenken des Marktes vom ersten in das zweite Quartal 2018 mitgenommen wurden, könnte die aktuelle laterale Konsolidierung vorerst ebenfalls anhalten. Vermutlich fehlen jedoch die nötigen Voraussetzungen für eine ausgewachsene Talfahrt im weiteren Verlauf des Jahres. Im Augenblick sind die globalen Einkaufsmanagerindizes und Kreditkonditionen nach wie vor robust. Und zusammen mit den hervorragenden Fundamentaldaten globaler Aktien dürfte diese konjunkturelle Stärke die Aktienhausse in der Spätphase antreiben. Auf längere Sicht möchten wir jedoch auf die anschwellende Verschuldung der US-Unternehmen als mögliches Risiko für die Märkte hinweisen. Als massgeblichen Faktor für dieses spezifische Risiko behalten wir das Tempo und die Aggressivität der Zinserhöhungen der US-Notenbank (Fed) aufmerksam im Auge.

Globale Aktien: Technologie, Trump und Schwellenländer

Mittwoch, 05/02/2018Da die meisten Bedenken des Marktes vom ersten in das zweite Quartal 2018 mitgenommen wurden, könnte die aktuelle laterale Konsolidierung vorerst ebenfalls anhalten. Vermutlich fehlen jedoch die nötigen Voraussetzungen für eine ausgewachsene Talfahrt im weiteren Verlauf des Jahres.

«Die aktuelle Korrektur könnte vorerst anhalten. Für eine Fortsetzung während des restlichen Jahres fehlen jedoch vermutlich die nötigen Voraussetzungen. Denn die globalen Einkaufsmanagerindizes und die Kreditkonditionen sind nach wie vor solide und dürften zusammen mit den hervorragenden Fundamentaldaten globaler Aktien zur Aktienhausse in der Spätphase beitragen.»

- Zu den jüngsten Sorgen des Marktes zählen: die Umkehr der Dynamik im Technologiesektor, die Befürchtung eines von Trump ausgelösten Handelskriegs und die Auswirkungen auf Anlagen in Schwellenländern. Dies zusätzlich zum offensichtlichen Ende der expansiven Geldpolitik im Westen.

- Trotz der vorsichtigen Stimmung heisst die aktuelle Korrektur bei globalen Aktien (und anderen Anlageklassen) nicht, dass die Hause vorbei ist.

- Die globale Wirtschaftslage bleibt robust (Einkaufsmanagerindizes, Kreditsituation usw.) und globale Aktien weisen nach wie vor hervorragende Fundamentaldaten auf.

Überblick über das erste Quartal des Jahres

Die jüngsten Volatilitätsschübe an den globalen Aktienmärkten wurden durch Trendwenden, Sektorrotationen und die Befürchtung von Handelskriegen verursacht. Hinzu kam der «Fed-Faktor», wenigstens in der früheren Hälfte des ersten Quartals, als die steigenden Inflationszahlen Anfang Februar Besorgnis über die US-Zinsen auslösten. Im März liess der «Fed-Faktor» allmählich nach und wurde durch die protektionistische Haltung von Trump und das Umschlagen der Dynamik im Technologiesektor als die wichtigsten Gründe zur Sorge für den Markt abgelöst. Infolgedessen stieg der VIX auf seinen höchsten Stand seit 2,5 Jahren und die meisten globalen Indizes beendeten das Quartal im negativen Bereich. Indizes wie der MSCI ACWI und der S&P 500 schlossen zum ersten Mal seit dem 3. Quartal 2015 ein Quartal im Minus ab.

Was hält das zweite Quartal für globale Aktienanleger bereit?

Es ist nur natürlich, zu sagen, dass die Stimmung vorsichtig ist, wenn die jüngste Korrektur so viele Anlageklassen erfasst hat und der VIX nur leicht zurückgeht, aber nach wie vor auf einem unangenehm hohen Niveau verharrt. Mit Blick auf das zweite Quartal und das vor uns liegende Jahr beschäftigen globale Aktienanleger jetzt drei neue Fragen (zusätzlich zur viel diskutierten Normalisierung der Geldpolitik im Westen):

- Was sollte man in Bezug auf den Technologiesektor tun?

- Wie positioniert man sich angesichts der protektionistischen Agenda von Trump am besten?

- Welche Auswirkungen hat dies alles auf Anlagen in Schwellenländern?

Nehmen wir uns die drei der Reihe nach vor, beginnend mit dem Technologiesektor

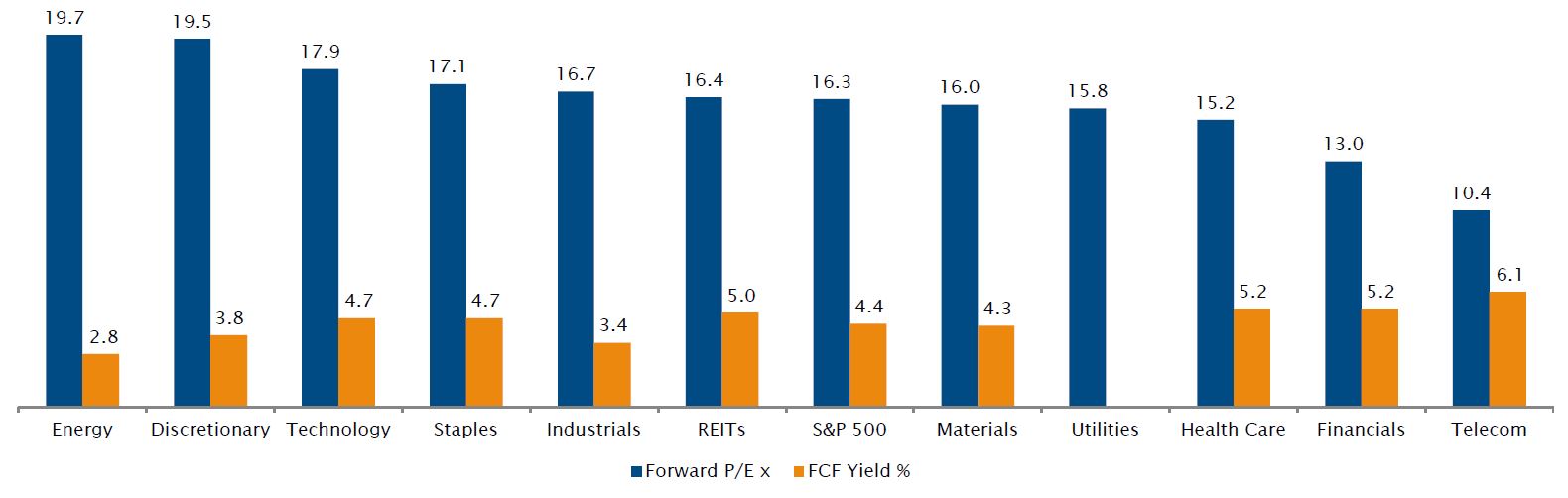

Der globale Technologiesektor war ein Spitzenreiter in der aktuellen Hausse, und anders als bei früheren Höhepunkten in der Geschichte des Sektors wurde der Höhenflug diesmal durch eine höhere Rentabilität und ein stärkeres Wachstum der Gewinne je Aktie getragen.

Im Rahmen der jüngsten Ereignisse sind US-Internetriesen unter Beschuss geraten: Facebook wegen des Skandals um die persönlichen Daten der Benutzer und Amazon aufgrund der Angriffe von Trump über Twitter. Nun könnte man sich fragen, ob das der Anfang vom Ende ist. Wir beziehen eine entgegengesetzte Position zu den Technologie-Pessimisten und vertreten die Ansicht, dass der längerfristige Aufwärtstrend anhalten dürfte, da er von starken Performanceimpulsen angetrieben wird. Dazu zählen das hervorragende Umsatzwachstum, das solide monopolartige Geschäft und die günstigen Bewertungen. Es fällt schwer, sich glaubwürdige Gründe vorzustellen, warum umfassende Ökosysteme wie die von Alphabet, Facebook und Alibaba ihre Grössenvorteile und ihre globale Führungsrolle verlieren sollten und warum das rentable Wachstum der Benutzerbasis abreissen sollte. Zugegeben, die Betriebskosten für soziale Netzwerke könnten steigen, da sie vermutlich mehr für einen besseren Schutz der Benutzerdaten ausgeben müssen, was die Umsätze leicht dämpfen dürfte. Dies ist jedoch weitgehend eingepreist. Darüber hinaus haben diese Unternehmen einen langfristigen Vorteil aufgebaut, da sie im Besitz von enormen Datenmengen sind. Dies ist – trotz der stärkeren aufsichtsrechtlichen Überwachung – ein entscheidender Faktor für ihre Strategie des Cross-Sellings über die verschiedenen von ihnen kontrollierten Plattformen und ermöglicht ihren globalen Marketingkunden die Schaltung gezielter Werbekampagnen. Sobald sich der Staub über der Facebook-Affäre vollständig gelegt und die Branche sich auf ein neues regulatorisches Umfeld eingestellt hat, sollte der Sektor auf seinen Wachstumskurs zurückkehren. Unternehmen wie Facebook und Alphabet sind Beispiele für die vermutlichen Nutzniesser.

Um sich die anderen Wachstumsbereiche im Technologiesektor nicht entgehen zu lassen, sollte ein angemessenes globales Technologie-Engagement eine ausgewogene Mischung aus «neuen Technologien» wie Internet und Cloud sowie «alter Technologie» in Form von Hardware-Werten umfassen. Obwohl Internet-Software 2017 das stärkste Umsatzwachstum und eine wachsende Rentabilität aufwies, verbuchte der Bereich auch vielversprechende Gewinnkorrekturen für 2018. Auf der Hardware-Seite ist die Entwicklung ähnlich. Ein Engagement in Halbleiterherstellern, Smartphone-OEMs und ihren Zulieferern erzielte über verschiedene Zeithorizonte hinweg recht ordentliche Renditen. Die jüngsten Zahlen taiwanesischer Halbleiterhersteller könnten dies jedoch vorübergehend etwas überschatten.

Auf die Frage nach der besten Positionierung in globalen Aktien angesichts des protektionistischen Getöses von Trump könnte man sagen, dass die thematisierten Handelskriege bisher weniger von Taten, sondern vielmehr von rhetorischen Drohgebärden geprägt waren. Bisher waren die von der Regierung Trump ergriffenen Protektionsmassnahmen lediglich symbolischer Art. Hierzu muss man sich nur vor Augen führen, dass die jüngsten Zölle der USA auf chinesische Importe weniger als 3% der Exporte Chinas betreffen. Dieser Anteil ist nicht gross genug, um ernstzunehmende Vergeltungsmassnahmen Chinas oder anderer Handelspartner wie Europas auszulösen. Deshalb sind die derzeit thematisierten Handelskriege in Wirklichkeit überzogene Befürchtungen einer Entwicklung mit geringer Eintrittswahrscheinlichkeit, insbesondere angesichts ihrer kontraproduktiven Natur an den verflochtenen globalen Märkte von heute. Andererseits vergessen die Anleger gerne, dass viele Länder immer noch dabei sind, ihre Märkte zu öffnen, und dass nach wie vor vielerorts Handelsschranken abgebaut werden. Selbst China hat – trotz der jüngsten maßvollen Vergeltungsreaktion – eine Senkung der Zölle für mehrere Produkte angekündigt und dürfte sich keine Chancen entgehen lassen, sich für andere asiatische Märkte zu öffnen. Nicht zuletzt müssen die globalen Entscheidungsträger auch einen wichtigen geopolitischen Aspekt berücksichtigen: Die USA möchten ihre Beziehungen zu China nicht untergraben, dem einzigen Land das es ihnen ermöglicht, ein diplomatisches Fenster zu Nordkorea offen zu halten.

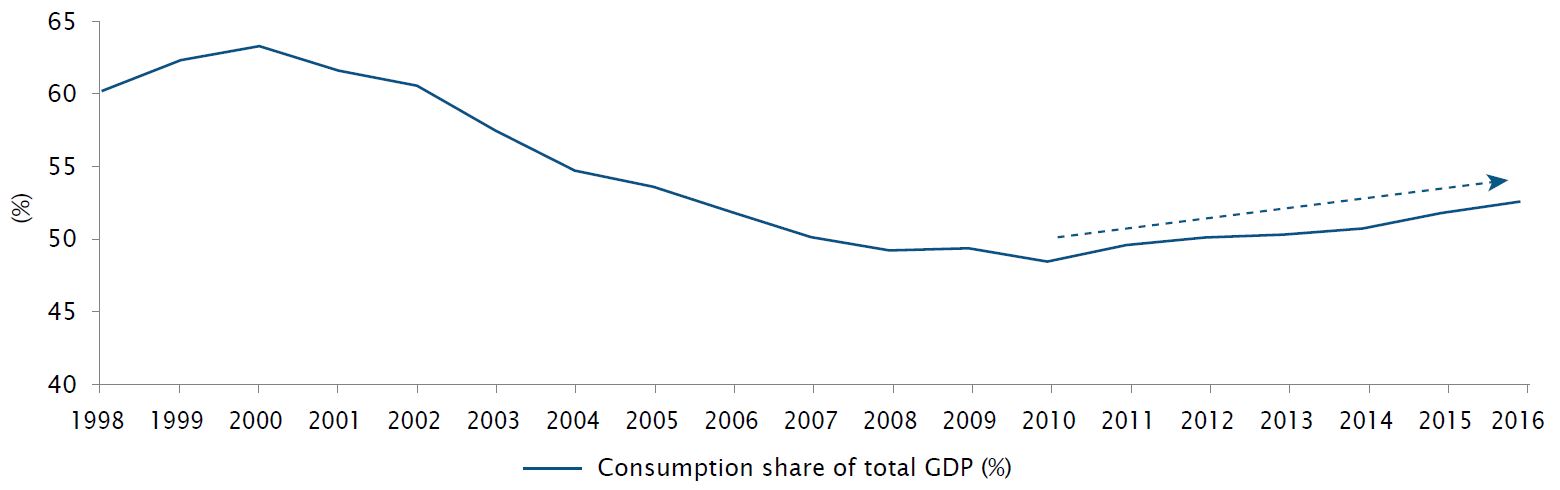

Kommen wir zuletzt zur Frage, welche Auswirkungen der Rückschlag im Technologiesektor und die Agenda von Trump auf Anlagen in globalen Schwellenländern haben. Ein grosser Teil der Outperformance der Schwellenländer (gegenüber den Industriestaaten) im letzten Jahr lässt sich durch das verbesserte politische Umfeld in Ländern wie Brasilien, das erneute Interesse an Rohstoffen, die Outperformance des Technologiesektors (insbesondere in China und Südkorea) und den schwachen USD erklären, der sich in einer verhaltenen Inflation und einem hohen BIP-Wachstum niederschlug. Da Schwellenländer wie China zu den grössten Nutzniessern von niedrigeren Handelsschranken zählen und ein grosser Teil ihres BIP auf Exporten beruht, stellt die jüngste protektionistische Rhetorik ein Risiko für das weitere BIP-Wachstum der Schwellenländer dar. Da es aber nicht zu ernstzunehmenden globalen handelsprotektionistischen Massnahmen gekommen ist, bieten Kursschwächen aus Furcht vor Handelskriegen hervorragende Chancen für den Kauf von Schwellenländeraktien. Wir bevorzugen die asiatische Region, die nach wie vor relativ hohe inländische Sparquoten, wachstumsorientierte Technologieunternehmen (über 40% des MSCI China entfallen auf Technologieunternehmen) und Länder wie China, Thailand und Indonesien aufweist, die sich schnell auf der Wertschöpfungskurve nach oben bewegen und die Qualitätslücke zu den Industrieländern verkleinern. Ein spezieller Bereich mit einem potenziell hohen Wachstum ist der chinesische Konsumgütersektor. Während der Privatverbrauch in China weniger als 40% ausmacht (gegenüber 60% im globalen Durchschnitt) deutet der aktuelle Trend darauf hin, dass die Zahl im nächsten Jahrzehnt mindestens auf 50% steigen wird. Und wenn das aktuelle BIP-Wachstum ebenfalls gehalten werden kann, sprechen wir von einem signifikanten lokalen Konsumwachstum (im hohen einstelligen Bereich) in dem Land. Haier Group (Konsumentenelektronik / Haushaltsgeräte) und Anta Sports (Sportartikel) sind typische Beispiele für Unternehmen, die bereit sind, die Chance zu nutzen.

Ein potenzielles Risiko für die fortgesetzte Hausse globaler Aktien geht jedoch von der Verschuldung der US-Unternehmen aus. Das Umfeld der länger niedrigen Zinssätze führte zum Aufbau hoher Fremdkapitalquoten – im gesamten Spektrum von Sektoren, einschliesslich der Bereiche Telekommunikation, Bergbau, Öl- und Gas sowie Investitionsgüter. Einer unabhängigen Quelle zufolge weisen rund 35% der US-Unternehmen eine Nettoverschuldungsquote von mindestens 5 zum EBITDA auf. In Verbindung mit dem Umfeld der steigenden Zinssätze könnte dies die Märkte nervös machen, wenn die Fed bei ihren Zinserhöhungen aggressiver und schneller vorgeht, als es die Märkte erwarten. Deshalb würden wir die Zinsentscheidungen der Fed ebenso aufmerksam im Auge behalten wie die Renditen von Unternehmens- und Staatsanleihen und ihre jeweiligen massgeblichen Schwellenwerte.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.