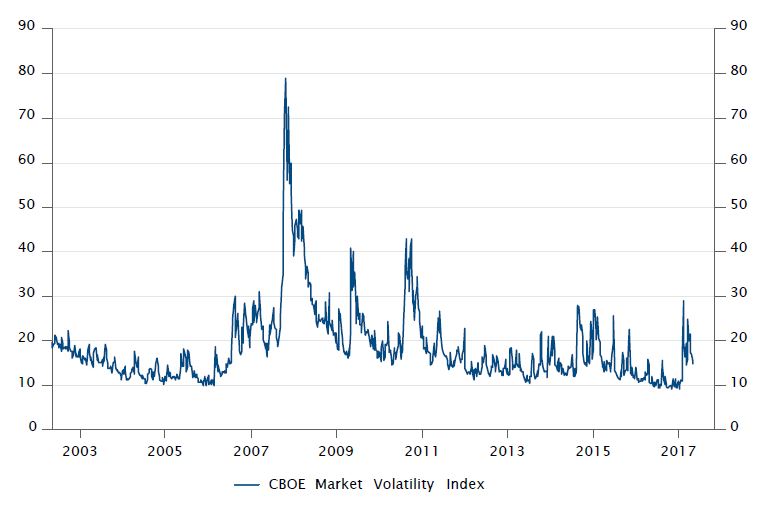

Dalla crisi finanziaria del 2008 gli anni positivi per gli investitori sono stati tanti, con le classi di attivi che hanno incrementato costantemente il loro valore a tutti i livelli, mentre l’intervento delle banche centrali ne ha gonfiato i prezzi. Le interruzioni al loro incremento sono state relativamente poche nel tempo, e gli investitori hanno approfittato fino alla fine del 2017 di questa tranquilla situazione favorevole, che ha indotto molti di loro a pensare alla volatilità come a un problema del passato.

Gli eventi del primo trimestre del 2018 hanno distrutto questa percezione a causa dei timori riguardanti l’inflazione combinati con valutazioni azionarie esagerate che hanno portato a un ritorno della volatilità di intensità del tutto particolare.