- 6. Azioni - Rotazione settoriale tra stile “value” e “growth”

- 7. Obbligazioni – sovraperformance del settore "high yield” e del debito dei mercati emergenti

- 8. Tassi d’interesse – I tassi a lungo termine riflettono le divergenze di politica monetaria tra Fed e BCE

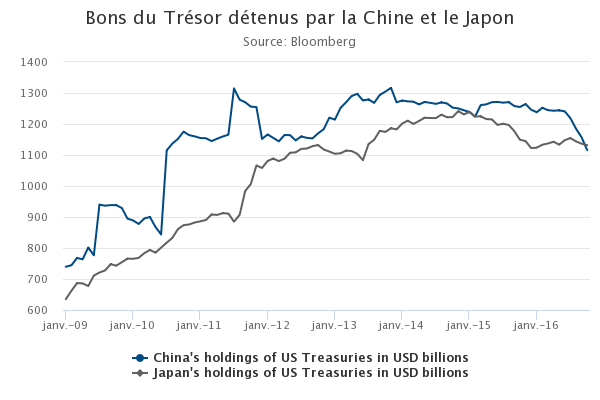

- 9. Cina – La Cina ha venduto il 10% dei Treasury USA in suo possesso nel 2016

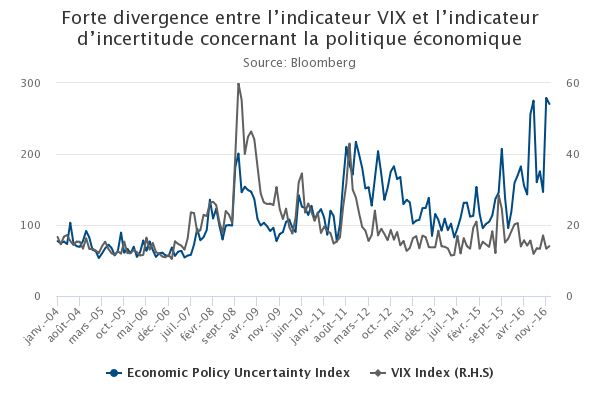

- 10. Panorama mondiale – L’incertezza resta elevata, ma non se misurata da indici tradizionali come il VIX

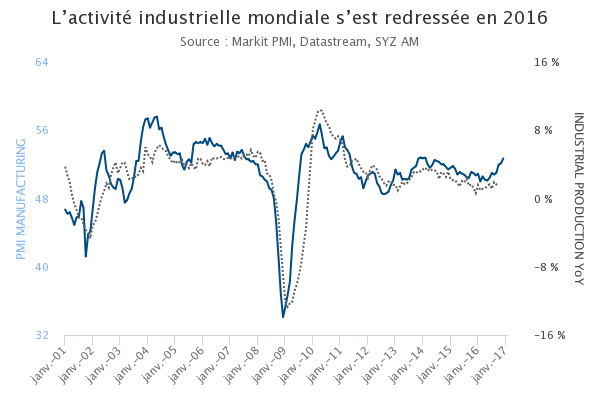

Economia mondiale – Il 2016 si chiude con una dinamica ciclica positiva

Il 2014 e il 2015 sono stati due anni di rallentamento e attività inferiore al potenziale per il settore industriale. La sovraccapacità produttiva (in particolare in Cina), una domanda finale più debole del previsto, l’improvvisa diminuzione dei prezzi del petrolio e l’apprezzamento del dollaro hanno portato a una fase di stallo l’attività manifatturiera mondiale che si è persino contratta in molte economie.

Il 2016 è stato l’anno della ripresa per il settore industriale. Il rimbalzo dei prezzi del petrolio e delle materie prime, la tenuta della domanda finale negli Stati Uniti, un recupero dei paesi in ritardo rispetto ai leader dell'eurozona, la stabilizzazione della crescita in Cina e l’arresto dell’apprezzamento del dollaro USA hanno favorito un miglioramento generalizzato dell’attività industriale.

L’economia mondiale chiude pertanto il 2016 con una dinamica ciclica positiva non osservata dal 2013. A differenza di un anno fa, ciò aiuta a mantenere lontani i timori di recessione per il 2017. Eppure la permanente sovraccapacità produttiva continua a pesare sulla spesa per investimenti e limiterà probabilmente questo trend incoraggiante

nel corso dell’anno.

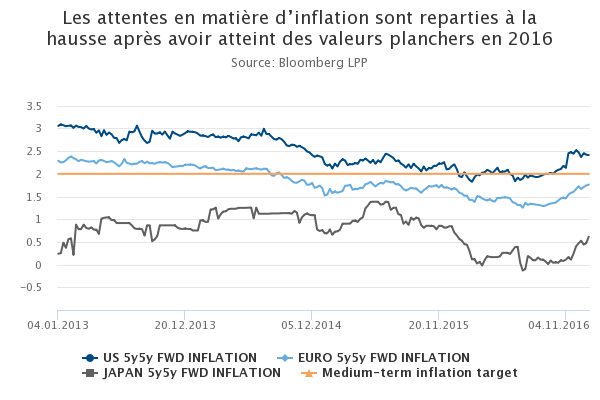

Economia mondiale – Dalla deflazione alla reflazione

Il periodo successivo alla crisi del 2008 è stato in generale caratterizzato da deboli pressioni inflazionistiche, con elementi ciclici (disoccupazione elevata, restrizioni fiscali ecc.) aggiuntisi alle pressioni inflazionistiche strutturali (trend demografici, alto livello di indebitamento). In tale contesto, la diminuzione dei prezzi dell’energia e delle materie prime, verificatasi nel periodo 2014-2015, era stata sufficiente a scatenare i timori di deflazione, con un calo delle aspettative di inflazione nel medio termine nei paesi sviluppati.

Nel secondo semestre del 2016 si è registrata un’inversione di tendenza, grazie al rimbalzo dei prezzi delle materie prime combinato a indicatori economici incoraggianti e a politiche monetarie mantenute accomodanti dalla maggior parte delle banche centrali. L’elezione di Donald Trump e la prospettiva di importanti misure di stimolo fiscale non ha fatto altro che prolungare il rimbalzo.

Sebbene questo movimento abbia dissipato i timori di deflazione a breve termine, è tuttavia lontano dal riflettere un rischio di inflazione concreto. Le aspettative a medio termine, sebbene più elevate di un anno fa, restano basse in termini assoluti, per effetto essenzialmente dei fattori strutturali citati in precedenza.

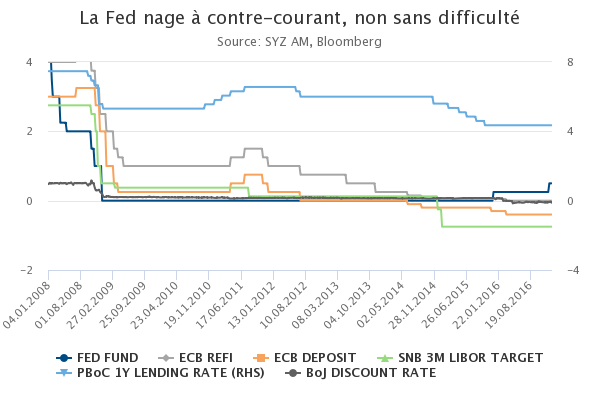

Economia mondiale – La Fed in controtendenza

Lo scorso 14 dicembre, un anno dopo un primo rialzo di 25 pb, la Fed ha aumentato i tassi di riferimento dei Fed Fund allo 0,75%, come previsto con estrema esattezza dagli investitori, e l’unica sorpresa, di portata però moderata, è stato l’incremento del numero di rialzi previsto per il 2017, che passano da due a tre.

Il tentativo di normalizzazione dei tassi negli Stati Uniti rappresenta un’eccezione in un contesto di politiche monetarie estremamente favorevoli nei paesi sviluppati. Nel 2016, la BCE ha operato un ulteriore taglio del già negativo tasso di deposito e ha aumentato l’importo mensile degli acquisti di titoli, estendendone il campo di applicazione. La BoJ ha proseguito senza successo la politica di tassi negativi, introducendo successivamente un ancoraggio dei tassi del decennale di Stato allo 0% circa.

Con il rimbalzo delle aspettative di inflazione, un ulteriore allentamento monetario sembra improbabile nel 2017 e l’attenzione degli investitori è rivolta all’accennata normalizzazione. Ma le banche centrali sono costrette ad eccessiva prudenza data la sensibilità della crescita delle economie fortemente indebitate alle condizioni di finanziamento.

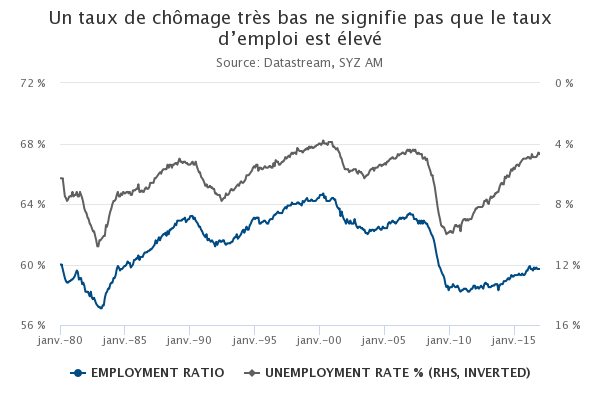

USA – La disoccupazione cala ulteriormente ma…

Nel 2016 il tasso di disoccupazione negli Stati Uniti è sceso al 4,6%, raggiungendo il livello più basso dal 2007 e scendendo vicino ai minimi storici. Secondo questo indicatore, l’economia statunitense ha completamente controbilanciato l’effetto della recessione del periodo 2008-2009.

La realtà purtroppo non è così rosea e potrebbe contribuire a spiegare perché, nonostante l’apparente solidità del mercato del lavoro, la crescita del PIL resta fiacca. Il tasso di disoccupazione misura la disoccupazione all’interno della popolazione attiva, definita come le persone che lavorano o cercano lavoro. Ma la quota della popolazione attiva sul totale della popolazione ha continuato a scendere dal 2008, principalmente a causa di trend demografici strutturali.

Di conseguenza, nonostante un tasso di disoccupazione molto basso, la percentuale di occupati (ossia di persone che hanno un lavoro sul totale della popolazione statunitense) permane molto al di sotto dei livelli degli ultimi 25 anni. Potrebbe sembrare che l’economia statunitense abbia raggiunto la piena occupazione, ma non si tratta dello stesso tipo di dato di dieci o venti anni fa…

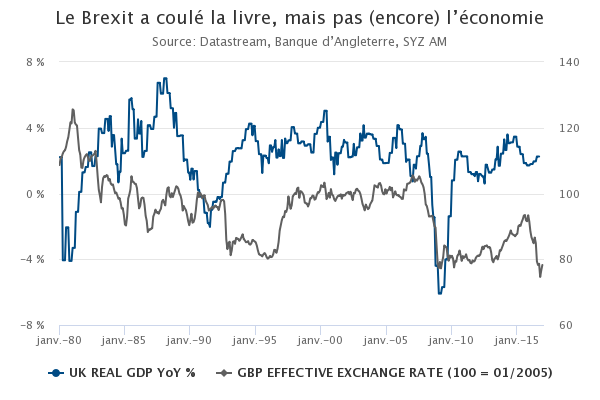

Regno Unito – Conseguenze previste e impreviste della Brexit

Nel 2016 il popolo britannico ha deciso di uscire dall’Ue. Alcune delle conseguenze di questo voto sono state conformi alle aspettative, mentre altre hanno sorpreso maggiormente.

Iniziamo dalle conseguenze previste : la sterlina è crollata toccando il minimo degli ultimi trent’anni nei confronti del dollaro USA. Nei due giorni successivi al voto, l’indice MSCI World ha perso il 7%. La Banca d’Inghilterra ha deciso, anch’essa senza sorprese, di operare misure di allentamento della politica monetaria. Gli indicatori della fiducia delle aziende e dei consumatori sono in effetti scesi a inizio luglio.

Questo per quel che riguarda ciò che era stato previsto… Al contrario della maggior parte delle aspettative degli economisti (noi compresi), gli indicatori della fiducia hanno rapidamente registrato un'inversione di tendenza. Il PIL è cresciuto dello 0,6% nel terzo trimestre. Non proprio uno scenario di recessione... Dopo il crollo iniziale, i mercati azionari hanno rapidamente messo a segno un forte rimbalzo, incluso il mercato britannico che ha chiuso l’anno tra quelli con i migliori risultati in valuta locale.

Tuttavia, con le discussioni formali sulle condizioni in base alle quali procedere alla Brexit, come previsto, nel corso di quest’anno, la crescita resterà esposta a pressioni nei prossimi mesi.

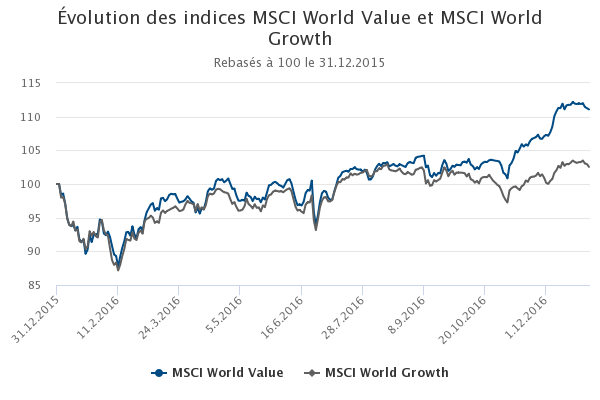

Azioni - Rotazione settoriale tra stile “value” e “growth”

Da alcuni anni, i titoli "growth" registrano una sovraperformance strutturale rispetto a quelli "value". Esiste una forte correlazione tra il rendimento dei Treasury USA a 10 anni e la sovraperformance dello stile "value" a fronte di quello "growth", ossia quando il tasso decennale USA aumenta, gli investimenti "value" tendono a sovraperformare. Inoltre, i titoli "value" sono di recente scambiati a sconto rispetto a quelli "growth" in termini, ad esempio, di rapporto prezzo/valore contabile.

Con la politica monetaria statunitense che tende, da un anno a questa parte, verso un maggiore rigore, esercitando pertanto una pressione rialzista sui tassi d’interesse, è lecito aspettarsi un ritorno degli investimenti "value", fenomeno osservato a fine 2016.

Tuttavia, il mercato potrebbe peccare di eccessiva fiducia e dare per scontato un ciclo di aumento dei tassi sostenibile e in accelerazione, oltre a sopravvalutare la dinamica degli utili. Infine, sul breve termine, anche la recente euforia associata alla vittoria di Trump potrebbe lentamente venire meno quando il nuovo presidente si insedierà il 20 gennaio.

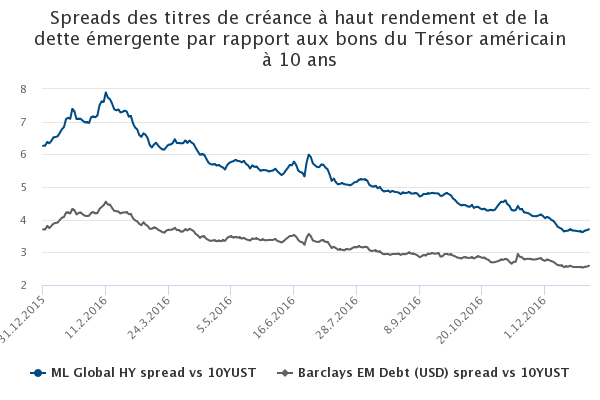

Obbligazioni – sovraperformance del settore "high yield” e del debito dei mercati emergenti

Dopo un inizio d'anno in salita, il ritorno della propensione al rischio ha determinato una solida performance dei prezzi degli attivi legati alla crescita mondiale. In questo contesto si è assistito, lo scorso anno, a una contrazione degli spread del debito del settore "high yield" e dei mercati emergenti.

In termini di performance, i titoli del settore "high yield" mondiali e dei mercati emergenti (in valuta forte) hanno chiuso l’anno in territorio nettamente positivo : rispettivamente a +14,3% e +10,2% rispetto al +2,7% dell’indice Barclays US Aggregate.

La combinazione di un dollaro più indebolito rispetto al 2015 (l’indice del dollaro USA guadagna nel 2016 e nel 2015 rispettivamente +3,6% e +9,3%) e della posizione accomodante delle banche centrali nella maggior parte dei paesi e delle economie emergenti che hanno fondamentali più solidi rispetto al passato, ha attratto flussi di investimenti verso il debito dei mercati emergenti.

Per concludere, alla fine dell’anno, il debito dei mercati emergenti e in particolare il mercato del settore "high yield" sono stati favoriti dalla situazione di "risk on" successiva all’elezione di Donald Trump alla presidenza degli Stati Uniti oltre che da un’ulteriore ripresa del prezzo del petrolio.

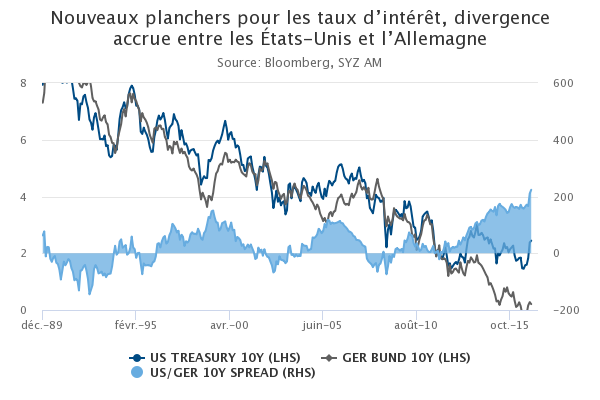

Tassi d’interesse – I tassi a lungo termine riflettono le divergenze di politica monetaria tra Fed e BCE

Nel 2016 i tassi d’interesse a lungo termine sono stati caratterizzati da due fasi distinte. Durante la prima parte dell’anno, le preoccupazioni riguardanti le prospettive di crescita e i timori di deflazione, sovrastate dalla posizione accomodante delle banche centrali, hanno spinto il tasso dei titoli di Stato decennali verso nuovi minimi storici su entrambe le sponde dell’Atlantico (1,36% per i Treasury USA decennali, -0,19% per il decennale tedesco).

I tassi di interesse hanno poi registrato un rimbalzo durante il quarto trimestre, con il dissiparsi dei timori relativi alla crescita e alla deflazione. Il movimento è stato tuttavia più pronunciato sui tassi USA, trainati dalla prospettiva di importanti misure di stimolo fiscale da parte della prossima amministrazione Trump e, in parallelo, dalla possibile adozione di un approccio più aggressivo da parte della Fed in futuro. Nel frattempo, i tassi europei registrano un rialzo più modesto con la BCE che ha prolungato il suo programma di QE fino alla fine del 2017.

Di conseguenza, lo spread tra i tassi d'interesse dei Treasury USA e del Bund a dieci anni, già ampliatisi da quando le politiche monetarie della Fed e della BCE hanno iniziato a divergere nel 2013, hanno continuato ad allargarsi, raggiungendo un livello mai visto

dal 1989.

Cina – La Cina ha venduto il 10% dei Treasury USA in suo possesso nel 2016

A dicembre si è assistito alla pubblicazione dell’ultimo dato relativo al TIC (Treasury International Capital) per il 2016. Questo dato, che mostra gli investimenti in Treasury USA da parte dei governi esteri, è spesso utilizzato come indicatore della fiducia internazionale nel sistema monetario statunitense.

Per la prima volta il Giappone ha superato la Cina come primo detentore di Treasury USA, dato che quest’ultima continua a svendere questi titoli. La Cina punta a stabilizzare la sua valuta tramite la vendita massiccia di titoli del tesoro statunitensi dato che il paese sta assistendo a sua volta a preoccupanti deflussi di attivi, conseguenti principalmente al timore di un continuo deprezzamento dello yuan nonché al recente costante rallentamento della crescita.

Sebbene il nuovo presidente Trump abbia dichiarato che la Cina stia operando una manipolazione della valuta, le recenti azioni tendono a dimostrare che questo paese vuole evitare una svalutazione disordinata. Fino ad ora la svendita di Treasury USA da parte della Cina ha avuto uno scarso impatto sull’aumento dei tassi d’interesse statunitensi, dal momento che la domanda di debito USA resta solida.

Panorama mondiale – L’incertezza resta elevata, ma non se misurata da indici tradizionali come il VIX

Quando si tratta di quantificare le incertezze, la maggior parte degli investitori e degli operatori del mercato farà appello al VIX che è la misura della volatilità implicita delle azioni statunitensi. La volatilità è tuttavia notevolmente diminuita negli ultimi anni in seguito all’onnipresenza delle banche centrali che hanno sostenuto i mercati durante i periodi di difficoltà.

L’Economic Policy Uncertainty Index (EPU), che misura l'incertezza della politica economica statunitense, è costruito sulla base di un algoritmo di ricerca della notizie contenenti le parole "economica", "politica" e "incertezza", di cui valuta la frequenza.

Recentemente gli indici EPU e VIX hanno iniziato a non essere più allineati anche se, a livello intuitivo, dovrebbero replicarsi da vicino. La spiegazione più probabile è che i mercati si stiano abituando a far fronte all’incertezza economica, rassicurati dalla presenza delle banche centrali. Le tensioni generate dalla Brexit sono durate pochi giorni, quelle relative al referendum italiano poche ore e solo pochi minuti per le elezioni statunitensi prima dell’inversione di tendenza.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.