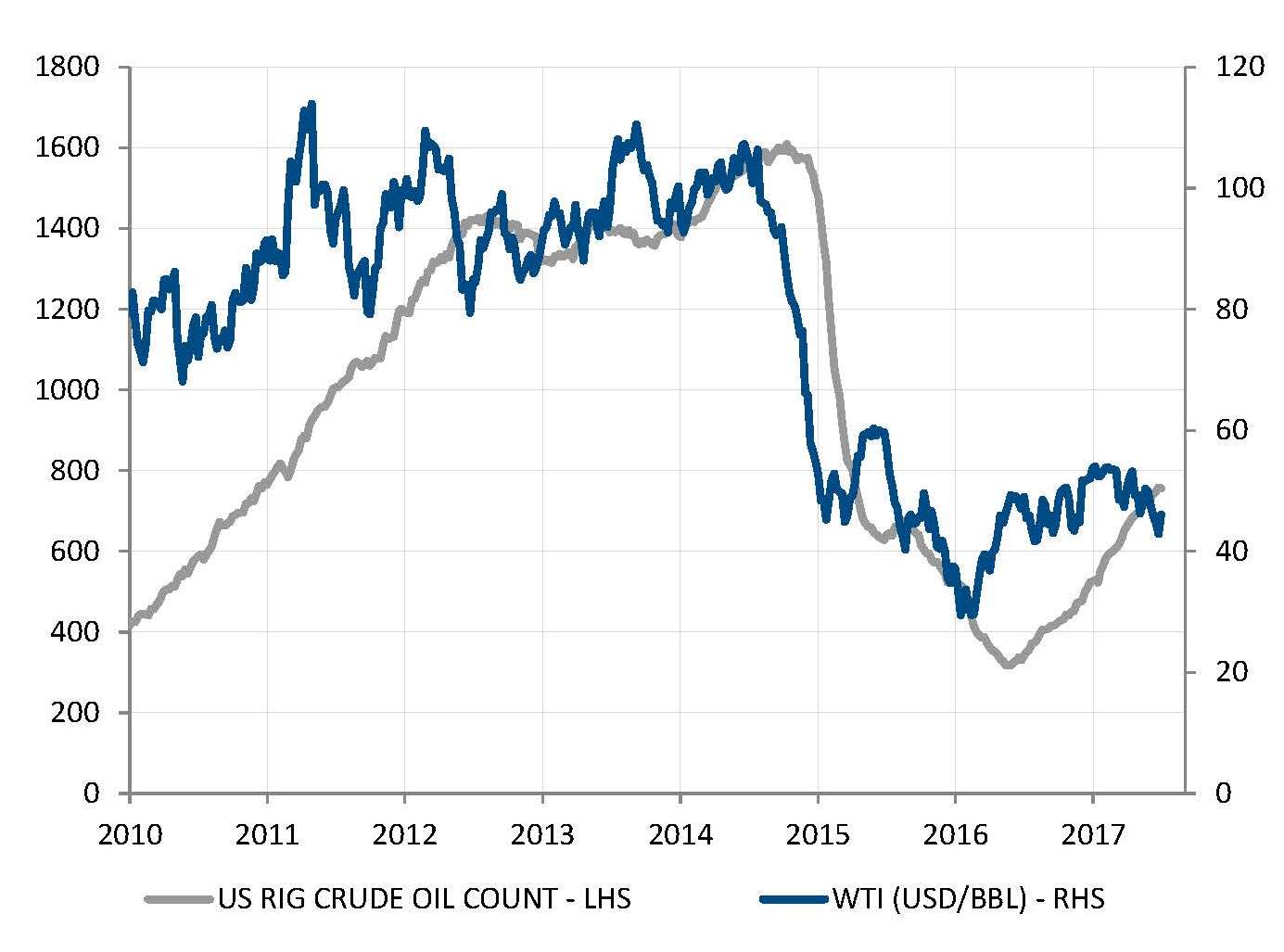

- 6. Petrolio - I produttori di scisto USA fissano il tetto del prezzo del petrolio

- 7. Reddito fisso - Netto calo dei tassi d’interesse sovrani dei principali paesi sviluppati

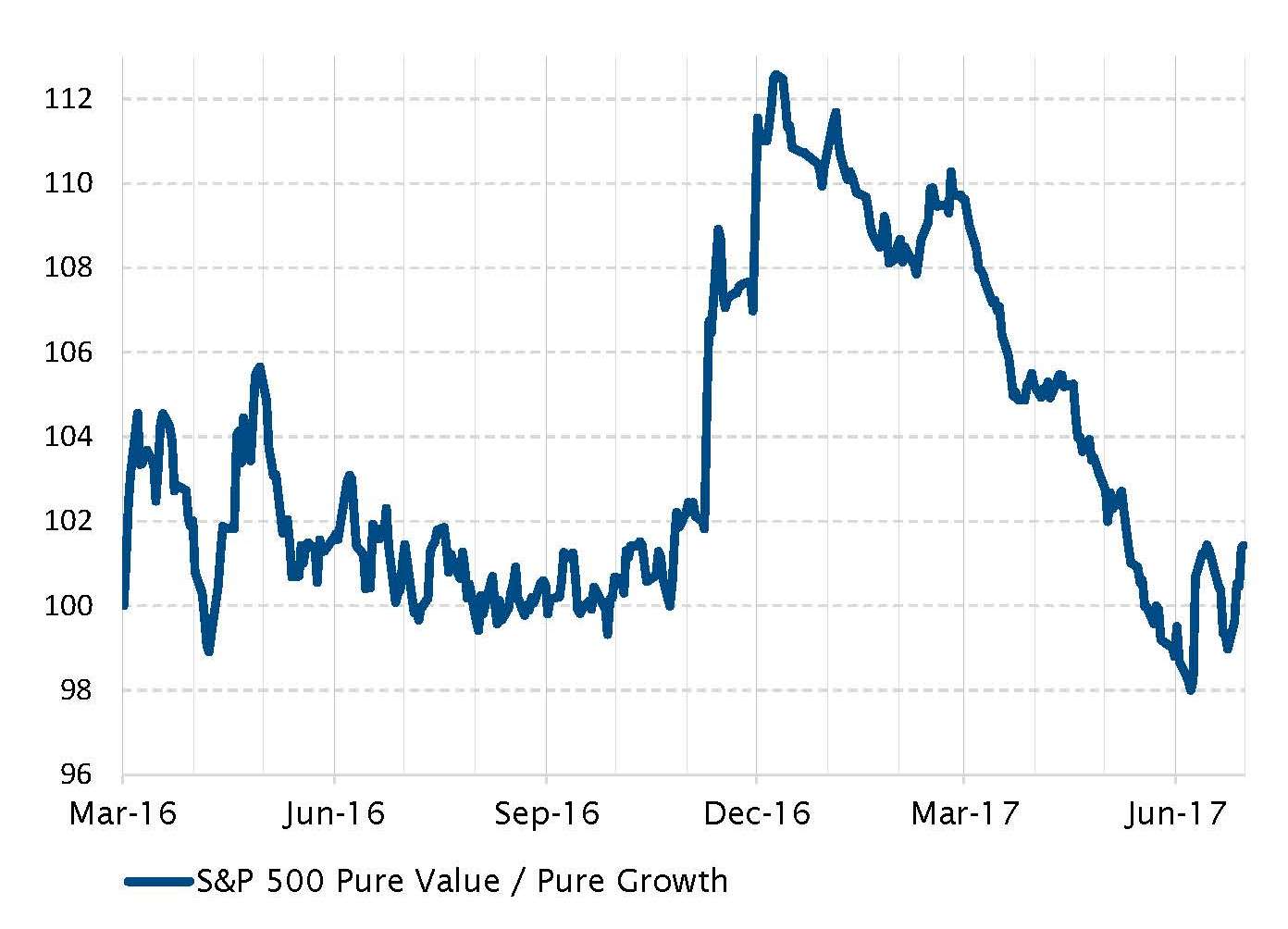

- 8. Azioni - Inversione di stile negli Stati Uniti dopo l'elezione di Trump

- 9. Euro - Problema di comunicazione tra la BCE e i mercati

- 10. Eurozona - Continua la saga della banche europee

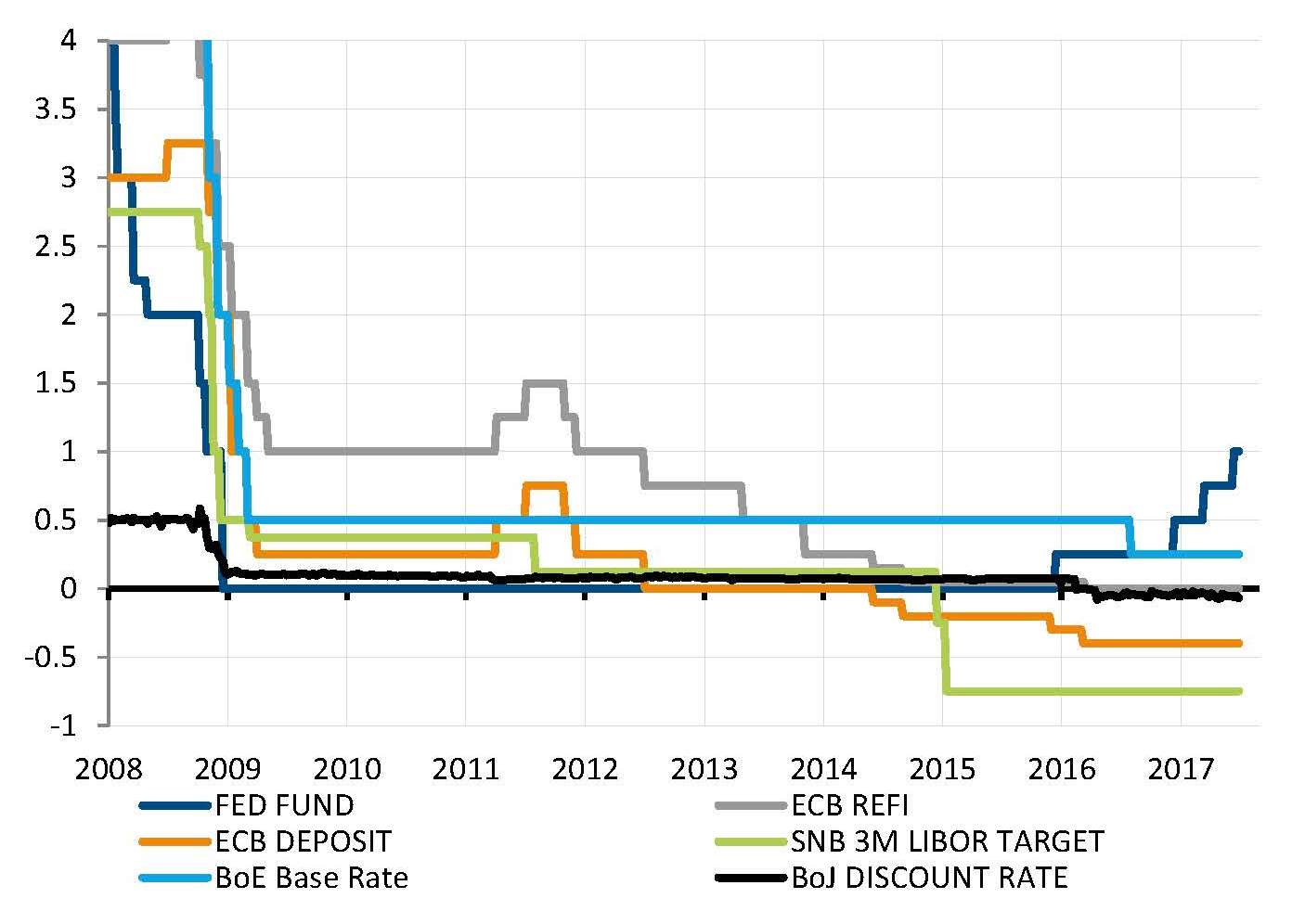

La Fed anticipa e seduce i suoi omologhi

In giugno la Federal Reserve ha aumentato i suoi tassi a breve termine in USD per la terza volta in sei mesi. La banca centrale sembra essersi lanciata in un ciclo di contrazione, soprattutto dato che ha anche annunciato di essere pronta a iniziare con la riduzione del suo bilancio da USD 4,5 mila miliardi, possibilmente entro la fine dell'anno.

Tra i paesi sviluppati, gli USA sono chiaramente i primi ad avviare la normalizzazione della politica monetaria. Le altre grandi economie avanzate sono ancora bloccate con tassi d’interesse a breve termine ai minimi. Tuttavia, la crescita economica positiva e la riduzione dei rischi deflazionistici stanno spingendo le altre banche centrali a prendere in considerazione la normalizzazione anche della loro politica. In giugno la BCE e Mario Draghi hanno modulato l'orientamento futuro scatenando una reazione impulsiva dei tassi e del mercato dei cambi; quanto a Mark Carney, ha spianato la strada a un aumento dei tassi nel 2017 per la BoE.

Se il contesto economico può giustificare l'evoluzione della posizione delle banche centrali, il fatto che la Fed si stia già muovendo è sicuramente fonte di ispirazione per le altre banche centrali.

Il movimento della Fed rende la normalizzazione della politica monetaria "più facile" per tutti

Fonte: Bloomberg, SYZ Asset Management. Dati a: luglio 2017

Ritrovato equilibrio tra fattori d'investimento e consumi

Fonte: Factset, SYZ Asset Management. Dati a: luglio 2017

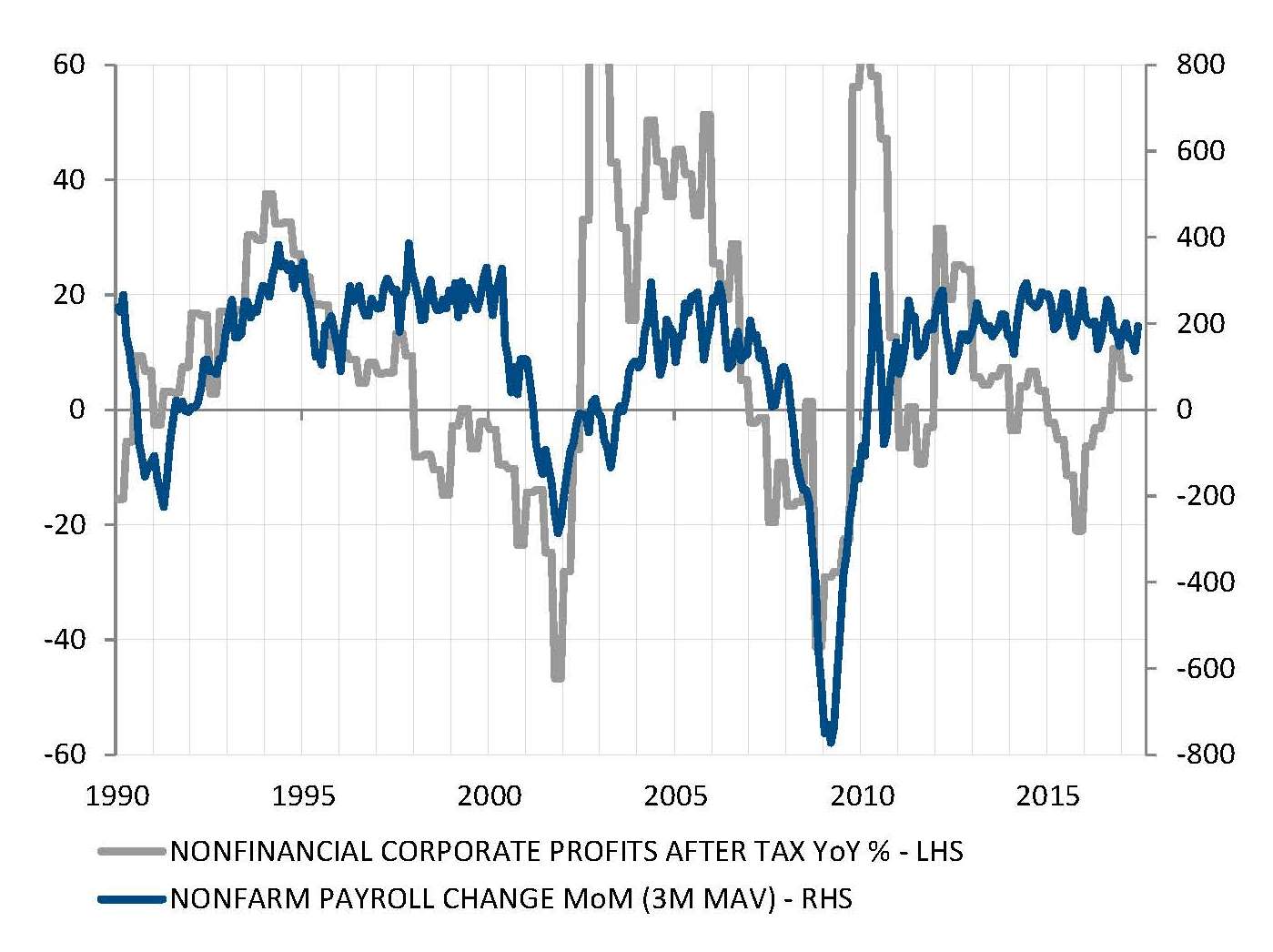

Stati Uniti - Ciclo economico in ritardo ma economia relativamente equilibrata

La performance dell'economia americana nel primo semestre del 2017 è stata deludente rispetto all'ondata di ottimismo post Trump. La mancanza di annunci concreti sul fronte fiscale ha lasciato la crescita del PIL attorno a una media del 2%, invariata rispetto a questi otto anni di espansione del ciclo.

Tuttavia, si sta assistendo a un ribilanciamento della crescita. I consumi sono stati per due anni il principale motore della crescita, ma oggi sono gli investimenti delle imprese a contribuire all'espansione del PIL. Il calo dei profitti aziendali dovuto al crollo del prezzo del petrolio e al rapido apprezzamento dell'USD si è interrotto permettendo la ripresa della spesa delle aziende. Con una crescita meno ottimistica dell'occupazione, aumenti degli stupendi tenui e una più lenta distribuzione del credito, i consumi stanno perdendo vigore.

Di fatto, il ritmo dell'espansione USA può risultare deludente a questo livello avanzato del ciclo dell'attività, ma il ritrovato equilibrio tra consumi delle famiglie e spesa delle aziende suggerisce che la crescita potrebbe continuare se non è intralciata da shock di mercato (per esempio sui tassi d'interesse e sui prezzi del petrolio).

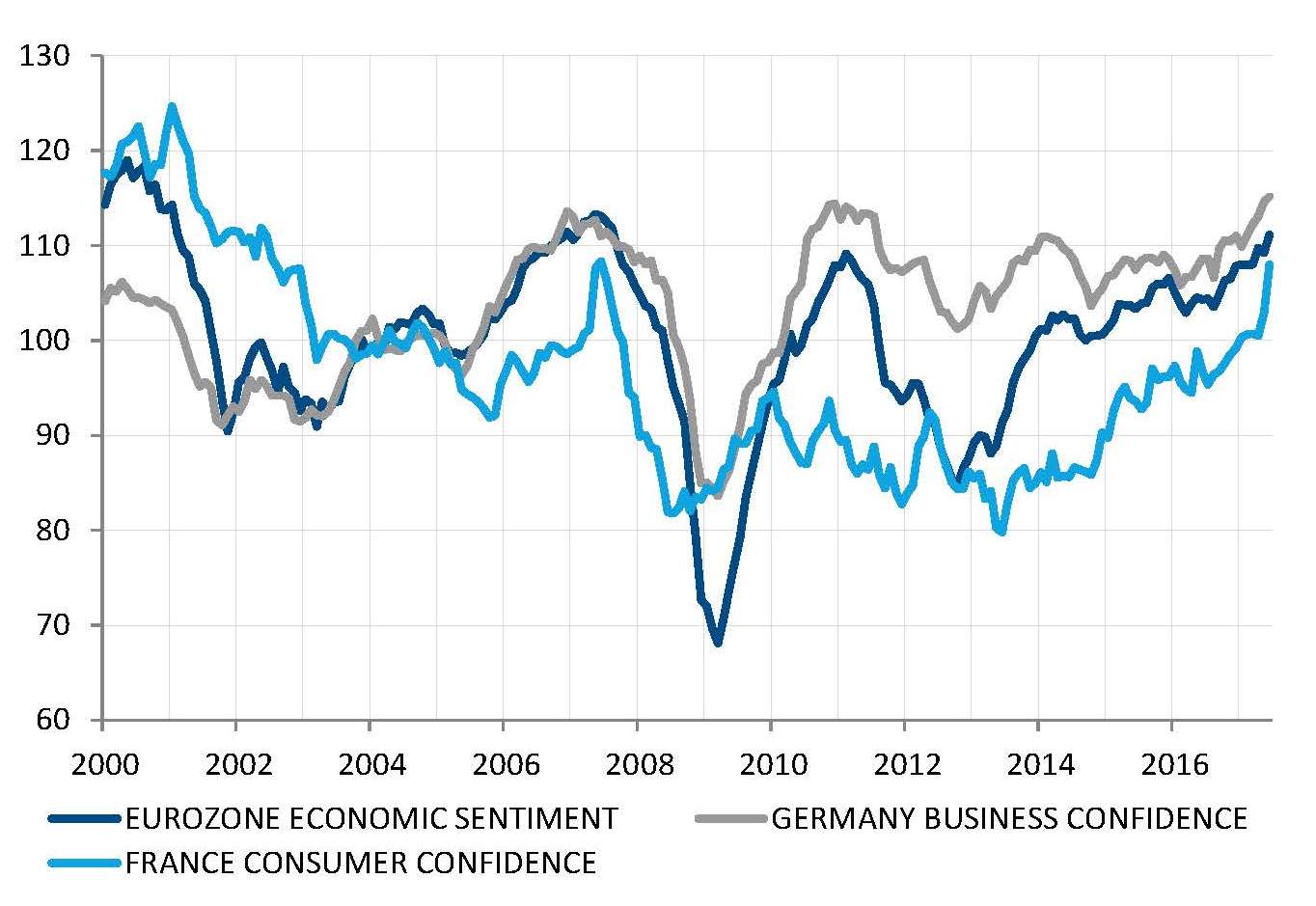

Eurozona - Picco di fiducia

L'Eurozona potrebbe vivere una sorta di stato di grazia in ragione di una crescita economica positiva diffusa, del declino del tasso di disoccupazione, dell'assenza di minacce immediate di scossoni politici dopo la sequenza elettorale in Italia, Paesi Bassi e Francia oltre che di una politica monetaria di sostegno e di una forte domanda globale fortemente favorevoli.

Questo quadro positivo in termini assoluti è reso ancora più roseo dal contrasto rispetto a qualche anno fa quando l'Eurozona era l'anello debole e rappresentava il principale rischio per un'economia mondiale nell'insieme ben orientata.

Tutti i vari sondaggi sulla fiducia nell'unione monetaria stanno riflettendo questo inatteso ritorno di un ottimismo perso da tempo nelle aziende e nelle famiglie. In giugno l'indice di sentimento economico dell'Eurozona e l'indice francese di fiducia dei consumatori hanno raggiunto i livelli massimi degli ultimi dieci anni. In Germania l'indice Business climate (IFO) ha raggiunto nuovi massimi indicando che nell'Europa continentale è tornato l'ottimismo.

Torna la fiducia in Europa tra aziende e famiglie

Fonte: Factset, SYZ Asset Management. Dati a: luglio 2017

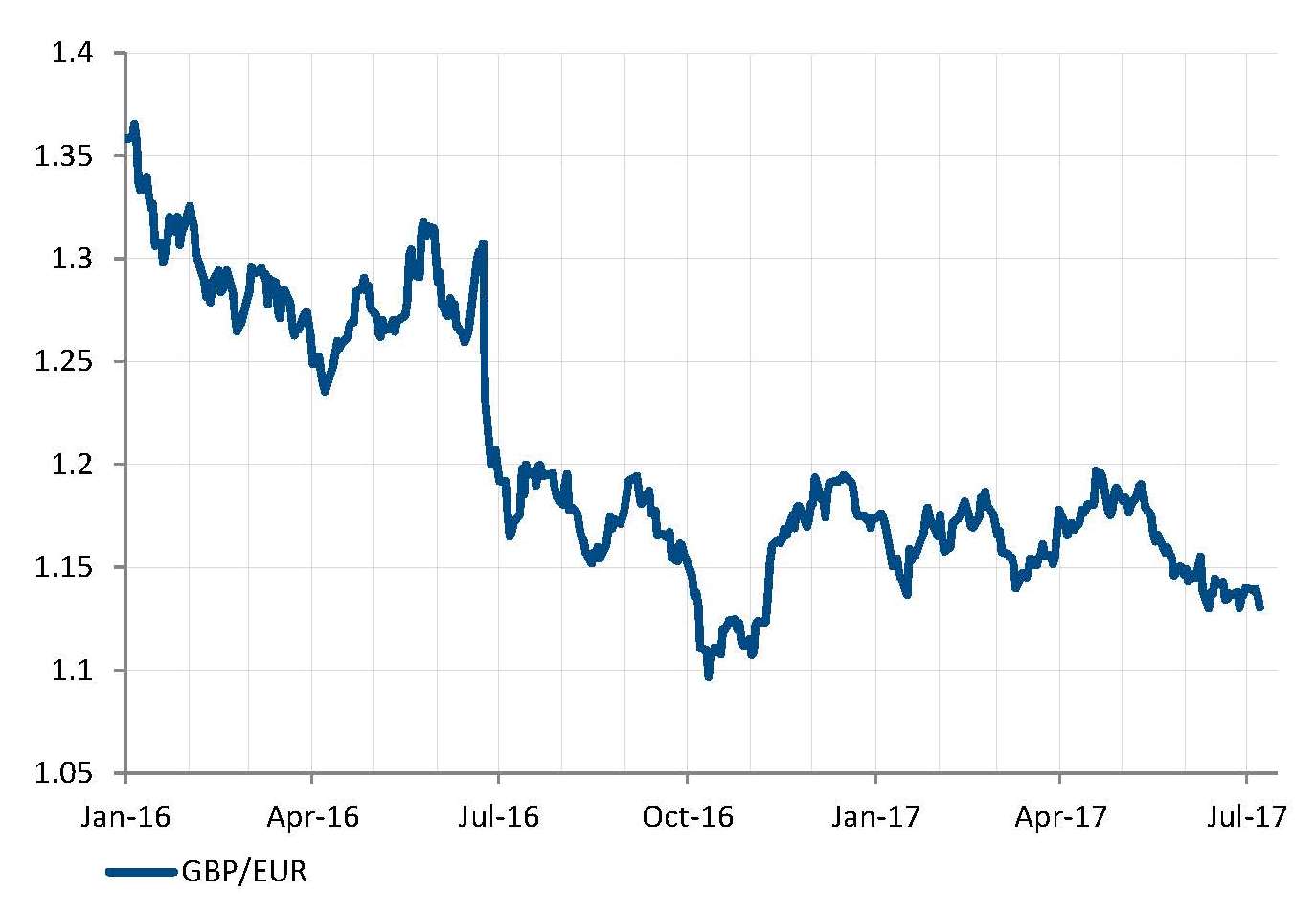

La scommessa persa di Theresa May ha gravato sul GBP

Fonte: Bloomberg, SYZ Asset Management. Dati a: luglio 2017

Regno Unito - Triste ironia per l'avvio dei negoziati della Brexit

Vi è una sorta di ironia nei recenti sviluppi su entrambi i versanti della Manica. Mentre l'Europa continentale si sta risollevando, il Regno Unito sta registrando un rallentamento della crescita economica ed è finito nella morsa dei disordini politici.

Proprio nel momento in cui stanno ufficialmente iniziando i negoziati per la Brexit, i ruoli sembrano essersi improvvisamente invertiti. Il Regno Unito, precedentemente tenuto a galla da un'economia flessibile e liberale, si è trasformato in un paese pressoché senza leader e incline a inasprire le normative, ad aumentare le tasse e il protezionismo. Sul versante opposto, un gruppo di paesi eterogeneo, afflitto dalla debolezza della crescita economica, privo di prospettive e con una crisi politica dietro l'altra, sta infine ritrovando se stesso in una dinamica economica positiva; la maggior parte dei problemi politici è stata risolta e, contro ogni aspettativa, è appena stato eletto alla testa di uno dei principali paesi del gruppo un leader favorevole alle riforme, liberale ed europeista.

Tutto ciò non è sfuggito al mercato dei cambi che ha visto il GBP crollare ai minimi contro l'EUR.

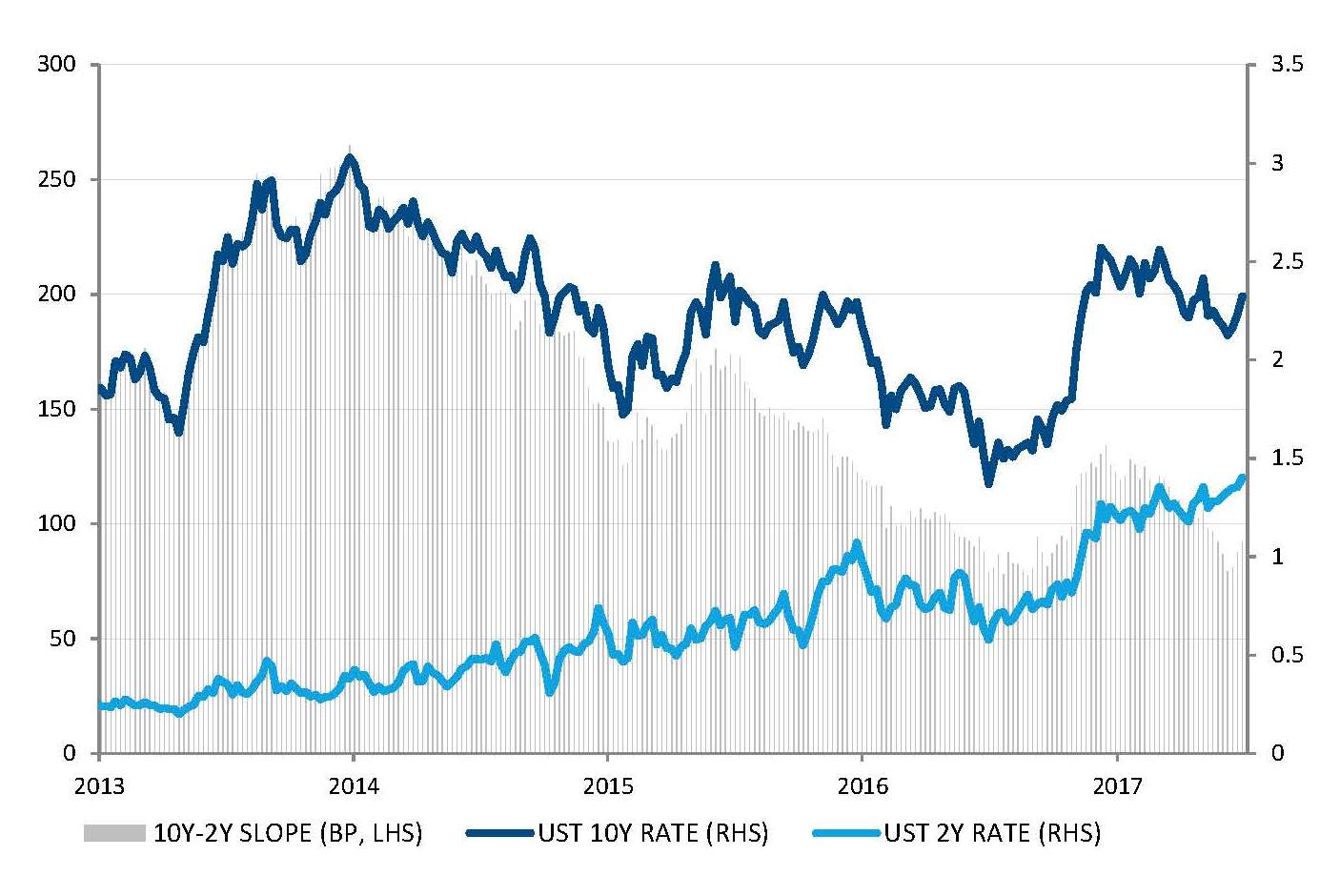

Tassi - Curva USA più piatta spinta dai tassi a breve termine

Dal 2013 e dal primo accenno di normalizzazione della politica monetaria della Fed (il famoso tapering di Bernanke), i tassi a lungo termine USA hanno registrato una volatilità compresa tra l'1,5% e il 3% pur non mostrando un andamento rialzista prolungato. Sono stati imprigionati dalla mancanza di pressioni inflazionistiche e di crescita interna e da un ambiente globale di tassi d'interesse (molto) bassi.

Nel frattempo si è verificata una normalizzazione graduale e cauta della politica monetaria della Fed, con l'abbandono del QE e quattro aumenti dei tassi. I tassi d’interesse a breve termine hanno avuto un andamento al rialzo, con il tasso USA a 2 anni che ha raggiunto il suo livello più elevato dal 2008.

Tale appiattimento della curva dei rendimenti riflette una disconnessione tra la crescita bassa basata sul mercato e le aspettative dell'inflazione e una banca centrale che intende normalizzare la sua posizione prima dell'esaurimento del ciclo economico. Se precedentemente tale appiattimento poteva rappresentare un segno premonitore della recessione, oggi non ha più lo stesso potere predittivo, almeno se i fattori che incidono sui tassi USA restano invariati.

L'appiattimento della curva dei rendimenti causato dall'aumento dei tassi a breve termine

Fonte: Bloomberg, SYZ Asset Management. Dati a: luglio 2017

Il settore del petrolio di scisto USA fissa il tetto del prezzo del petrolio

Fonte: Bloomberg, Baker Hughes. Dati a: luglio 2017

Petrolio - I produttori di scisto USA fissano il tetto del prezzo del petrolio

I prezzi del petrolio sono stati piuttosto volatili negli ultimi quattro mesi sperimentando tre ribassi di oltre il 10% seguiti sempre da netti aumenti. La tendenza è stata piuttosto ribassista in questo contesto di volatilità, con i prezzi del petrolio che sono scesi a giugno al loro minimo in 10 mesi.

La volatilità è stata alimentata da un alternarsi di speranze e delusioni circa il controllo della produzione da parte dell'OPEC. Nonostante i comprovati sforzi dell'OPEC, le scorte di greggio restano vicine ai massimi negli USA.

La ragione di questa mancanza di impatto deve ancora essere cercata negli Stati Uniti dove la produzione di greggio è tornata quasi al picco del 2015. Il settore del petrolio di scisto ha assimilato lo shock del 2015 e sta aumentando di nuovo il numero di piattaforme di trivellazione in attività. I progressi tecnologici hanno consentito a queste piattaforme di essere più efficienti, per esempio di aumentare la produzione per piattaforma riducendo i costi con maggiore flessibilità; tale contesto limita i prezzi del petrolio nel medio termine, anche se la volatilità dovrebbe continuare a prevalere.

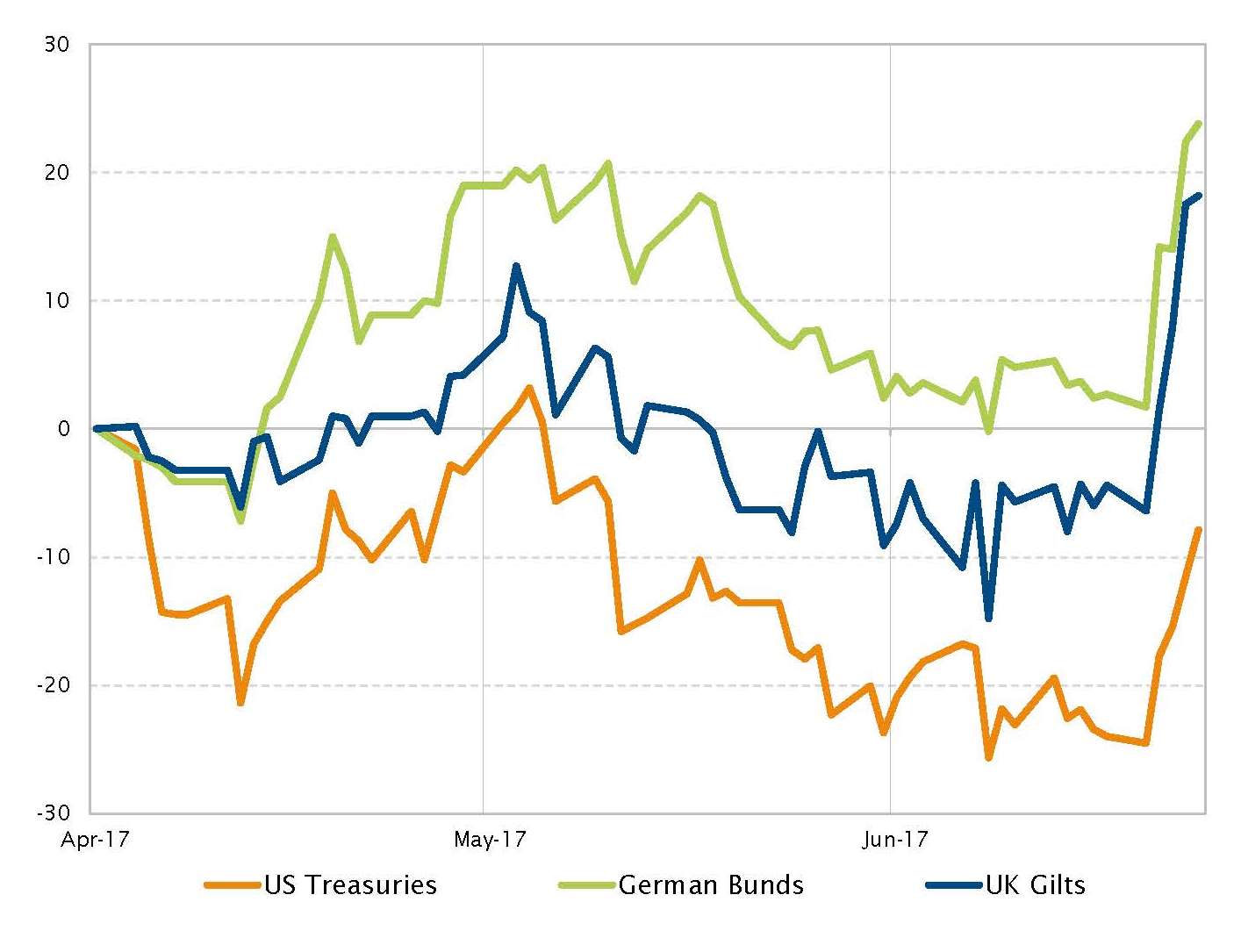

Reddito fisso - Netto calo dei tassi d’interesse sovrani dei principali paesi sviluppati

In giugno i tassi d’interesse dei mercati sviluppati sono stati sotto pressione in seguito ai commenti più aggressivi della banca centrale nell'ultima settimana del mese, con i mercati azionari che hanno seguito la stessa direzione. Le dichiarazioni di BCE e BoE sono diventate più aggressive, causando vendite di obbligazioni, un apprezzamento dell’EUR e un calo dei mercati azionari europei. Negli Stati Uniti la Fed inizierà a ridurre la taglia del suo bilancio gradualmente a partire dal terzo trimestre. In Europa, anche la dichiarazione fiduciosa di Mario Draghi sulle previsioni di crescita e d'inflazione e sulla capacità della BCE di normalizzare la sua politica monetaria ha favorito il rialzo dei tassi. Quanto al Regno Unito, la BoE ha segnalato che potrebbe aumentare i suoi tassi quest'anno per gestire l'attuale mancanza di inflazione.

In questo contesto, i Gilt britannici, i Bund tedeschi e i Treasury USA hanno visto i loro rendimenti aumentare rispettivamente di 22, 17 e 10 pb.

Cambiamento dei rendimenti delle obbligazioni sovrane a 10 anni da aprile 2017 (in punti base)

Fonte: Bloomberg, SYZ Asset Management. Dati a: luglio 2017

S&P 500 Pure Value/Pure Growth (marzo 2016 = 100)

Fonte: Bloomberg, SYZ Asset Management. Dati a: luglio 2017

Azioni - Inversione di stile negli Stati Uniti dopo l'elezione di Trump

Lo scorso anno, dopo l'elezione di novembre, il rally del mercato azionario USA è stato caratterizzato da alcune rotazioni di stile tra titoli value e titoli growth. I titoli value hanno sovraperformato nel periodo immediatamente successivo alle elezioni di circa il 15% prima di essere sostituiti dai titoli growth fino alla fine di maggio.

L'indice value è orientato ai finanziari (34% dell'indice S&P Pure Value) e l'indice growth è sovrarappresentato con il settore tecnologico (31% dell'indice S&P Pure Growth). Questi due importanti sovrappesi hanno guidato il rally: i finanziari dal novembre 2016 al gennaio 2017 e successivamente i tecnologici.

Le crescenti aspettative di una normalizzazione "generale" della politica monetaria nei mercati sviluppati (BCE, BoE, BoC e RBA) hanno scatenato degli ultimi giorni del mese una vendita nei mercati obbligazionari e hanno invertito le principali tendenze sui mercati finanziari. In questo contesto, le azioni USA hanno chiuso il mese su livelli sostanzialmente invariati con un'evidente sovraperformance delle small cap e dei finanziari e una performance negativa dei titoli tecnologici e dei mercati europei.

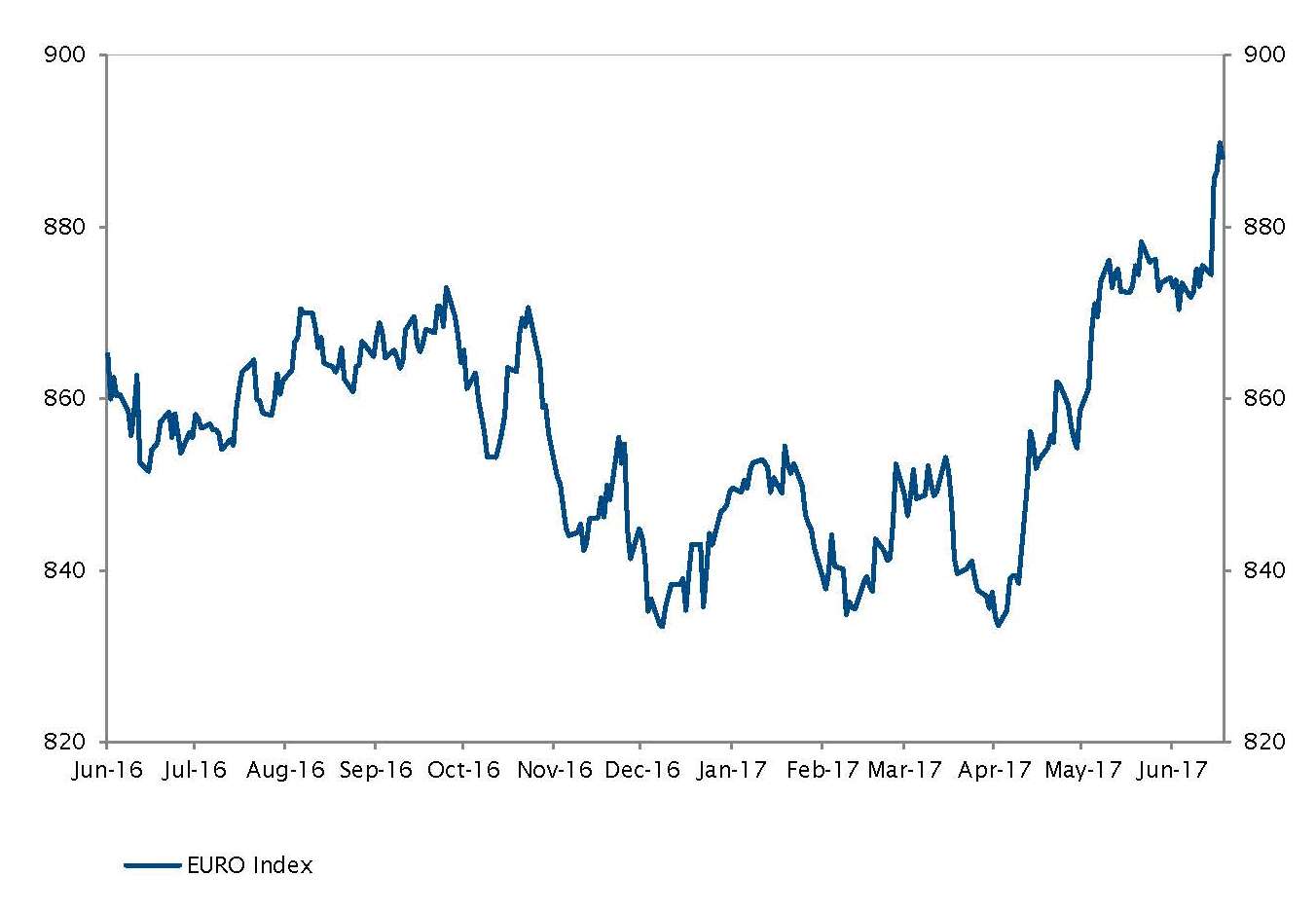

Euro - Problema di comunicazione tra la BCE e i mercati

L'euro è cresciuto nell'ultima settimana di giugno in quanto gli investitori hanno mal interpretato il discorso di Mario Draghi. Il messaggio era destinato a riconoscere l'attuale rafforzamento dell'economia dell'Eurozona e a indicare che la minaccia della deflazione era scomparsa in favore delle forze reflazionarie. Draghi ha dichiarato che il taglio del programma di acquisto di attivi era possibile. Questo è stato interpretato dai mercati come un segnale che la BCE stava programmando di rallentare se non addirittura interrompere il suo programma di quantitative easing. Come reazione, i prezzi delle obbligazioni dell'Eurozona sono crollati mentre l'euro è aumentato di oltre l'1,5% come indicato dall'indice euro.

I responsabili della BCE hanno chiarificato i loro propositi il giorno successivo e la situazione è tornata alla calma. Questo episodio insegna che la BCE deve stare attenta alla propria comunicazione in modo da evitare di aggiungere stress e un'ingiustificata contrazione delle condizioni finanziarie.

L'euro aumenta in seguito ai commenti di Draghi

Fonte: Bloomberg, SYZ Asset Management. Dati a: luglio 2017

Il collasso delle banche spagnole e italiane non ha avuto un impatto negativo sui mercati

Fonte: Bloomberg, SYZ Asset Management. Dati a: luglio 2017

Eurozona - Continua la saga della banche europee

Il mese di giugno è stato tutt'altro che calmo per gli investitori e gli analisti delle banche centrali. L'inizio del mese ha visto il collasso dell'istituto spagnolo Banco Popular che è stato acquistato per un euro da Santander. Le autorità europee hanno strettamente applicato le normative destinate a evitare di utilizzare il denaro dei contribuenti. Pertanto le obbligazioni subordinate (AT1 e Tier2) sono scomparse, mentre i detentori di obbligazioni senior hanno beneficiato del bail-in.

L'Italia ha avuto la sua parte di scossoni a fine giugno con il fallimento di due banche regionali: Popolare di Vicenza e Veneto. Tuttavia, l'Italia ha emesso un decreto con l'appoggio delle autorità europee per salvare i due istituti con l'utilizzo di EUR 17 miliardi dei contribuenti. Intesa Sanpaolo ha acquisito gli attivi sani mentre allo Stato è rimasta l'esposizione non core.

Nonostante le normative attuate nei due paesi siano diverse, i mercati hanno accolto bene gli eventi in quanto hanno eliminato entrambi gli anelli deboli dal sistema bancario europeo.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.